滿臉的膠原蛋白,往往是漂亮女生的標配。膠原蛋白不但能美顔,還可應用在在健康領域。

在美顔經濟風潮之下,一家廠商靠膠原蛋白產品實現年營收15.5億元,淨利潤8.3億元,其53%的淨利率比很多製造業的毛利率還高,甚至可比肩茅台。

這家廠商就是巨子生物,該公司是我國最大的膠原蛋白專業皮膚護理產品公司,同時也是第二大專業皮膚護理產品公司。

近日,巨子生物向港交所遞交了招股書。若成功上市,巨子生物將是繼錦波生物(832982.SH)和創爾生物(831187.SH)後國内第三家登陸資本市場的膠原蛋白廠商。

與錦波生物和創爾生物相比,巨子生物的業務更具規模,商業化也更為成功。基於此,巨子生物獲得了眾多一線機構的青睐,高瓴資本、中金資本、景林投資和CPE源峰等機構均出現在巨子生物的股東結構中。

膠原蛋白和玻尿酸,哪方跑得更快?

膠原蛋白,與玻尿酸一起組成了護膚領域的「雙驕」。

兩者不同之處在於,前者是一種蛋白質,為皮膚提供結構支持,包括皮膚修護和抗衰老;後者則是一種高分子物質,可為皮膚鎖住水分,具有保濕潤滑作用。

與玻尿酸相比,重組膠原蛋白(採用基因工程方法生產)的應用更為廣泛,例如修復受損肌膚屏障、緊致和抗皺,因此具備皮膚修護、抗衰老、美白和保濕等更廣泛的用途。因此,膠原蛋白產業,已逐漸成為國内資本的必爭之地。如玻尿酸龍頭企業華熙生物(688363SH)和曾經搞地產的奧園美谷(000615.SZ),都將觸角伸向了膠原蛋白產業。

而巨子生物,可以說是國内膠原蛋白市場的老大哥。

在1999年,巨子生物創始人範代娣歸國帶領團隊研發重組膠原蛋白,次年成功開發了專有的重組膠原蛋白技術。

從技術研發,再到產品量產上市,巨子生物可謂是「十年磨一劍」。2009年,巨子生物的首款品牌可麗金終於上市,定位為中高端多功能皮膚護理產品;次年,一款皮膚科級别專業皮膚護理品牌——可復美推出上市。而錦波生物直到2014年才推出重組膠原蛋白產品,創銘醫療在2013年也才啓動重組膠原蛋白產品的研發。

膠原蛋白的獲取主要分為兩類,分别是動物提取和重組。創爾生物(831187.SH)和雙美生物就是採用動物提取的膠原蛋白,該制備方法生產成本較低且生產過程更簡單。但相較於重組膠原蛋白,後者生物活性及生物相容性更高、免疫原性更低、漏檢病原體隱患風險更低、水溶性更佳、無細胞毒性以及可進一步加工優化等固有優勢,相較於提取膠原蛋白更安全、更適合應用於美麗與健康產品。

根據巨子生物招股書,巨子生物、錦波生物、創銘醫療等為國内領先的擁有重組技術的膠原蛋白生產商推動了以更低成本大規模生產重組膠原蛋白的技術進步,從而提高了重組膠原蛋白的普及度和滲透率。

從膠原蛋白的應用領域看,膠原蛋白的應用場景正逐步擴大,商業化進程有趕超玻尿酸的勢頭。

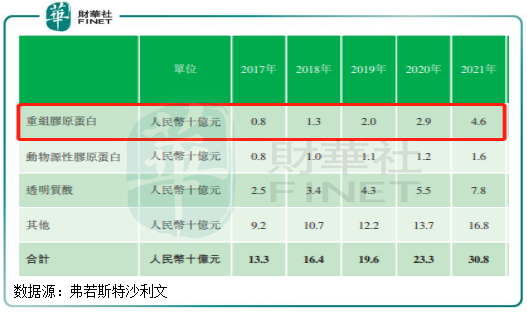

根據弗若斯特沙利文數據,在過去幾年,我國功效性護膚品市場中,重組膠原蛋白的市場規模較動物源性膠原蛋白、透明質酸(玻尿酸)成長性更強。2021年,重組膠原蛋白的市場規模為460億元,2017年-2021年復合年增速高達54.85%,同期動物源性膠原蛋白、透明質酸市場規模復合年增速則分别為18.9%及32.9%。

在2021年,我國重組膠原蛋白的市場規模達到了玻尿酸的58.98%,較2017年增長了27個百分點。弗若斯特沙利文預測,在2027年,我國重組膠原蛋白的市場規模將超過玻尿酸,站上功效性護膚品市場之巅。

由此看來,巨子生物已站在了美顔經濟細分賽道中的強風口之上,不但有先發優勢,同時也有規模優勢。未來,巨子生物如果在多家企業入局膠原蛋白市場的格局中繼續保住市場份額,甚至攫取更多的市場蛋糕,對公司來說將如同尋獲一個巨大金庫一般。

美顔經濟下的金礦:淨利率比肩茅台!

巨子生物認為其是國内基於生物活性成分的專業皮膚護理產品行業的先行者和領軍者,能把握住國内巨大的發展機遇。

根據弗若斯特沙利文資料,巨子生物是全球最大的重組膠原蛋白生產企業之一;全球重組膠原蛋白種類最豐富的企業之一;並擁有行業領先的發酵及加工技術,具有全球最全面的表達體係之一。

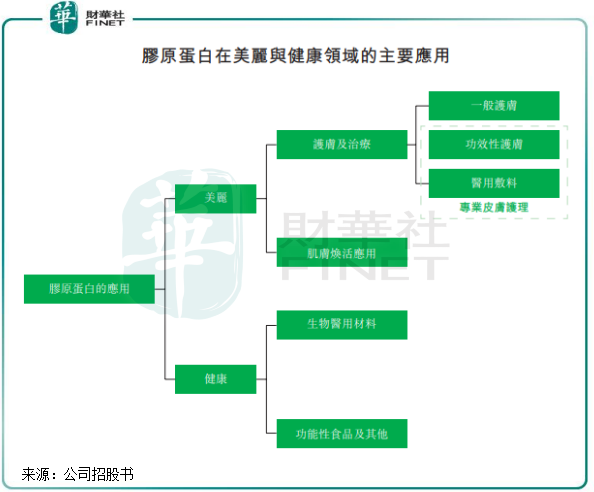

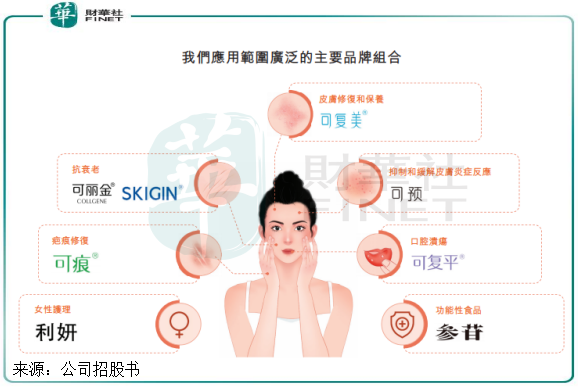

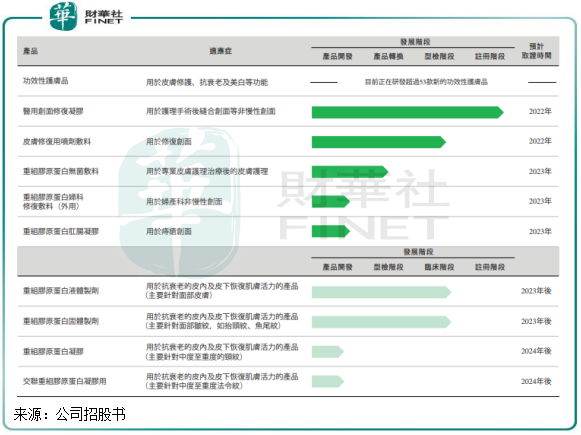

從產品組合看,巨子生物的產品矩陣在業内確實具備競爭優勢。公司的產品共有105項SKU,涵蓋功效性護膚品、醫用敷料和功能性食品的八大主要品牌,即可復美、可麗金、可預、可痕、可復平、利妍、欣苷(SKIGIN)及參苷,產品功能涵蓋了皮膚修復和保養、皮膚抗衰老、抑制和緩解皮膚炎症反應、疤痕修復以及功能性食品等多個領域。

得益於較早在市場上進行開拓,巨子生物的銷售渠道也頗為完美:針對醫療機構和大眾市場實施了「醫療機構+大眾消費者」的雙軌銷售策略,即同時面向To B和To C市場,意味著公司面對的市場空間比單一的渠道更大。

B端市場方面,巨子生物通過經銷和直銷的方式將產品銷往國内1000多家公立醫院、約1700家私立醫院和診所,以及約300個連鎖藥房品牌,同時還覆蓋屈臣氏、盒馬鮮生等化妝連鎖品牌和連鎖超市。

C端市場方面,巨子生物線上線下結合,通過電商平台和社交平台向消費者進行銷售。該模式不需經過經銷商,屬於公司直銷,因此毛利率也更高。

從經營業績看,巨子生物C端市場的佈局更為成功,而面向醫療機構的B端市場增長略顯緩慢。

2021年,公司通過DTC店鋪和電商平台兩個線上直銷渠道實現收入6.44億元,2019年-2021年復合年增速高達101.9%;年内,向經銷商銷售帶來的收入為8.63億元,2019年-2021年復合年增速僅為6.28%。從這組數據可以看出,支撐起國内膠原蛋白市場快速增長的驅動力並非源於醫療用途,而是美顔經濟下護膚的旺盛需求。

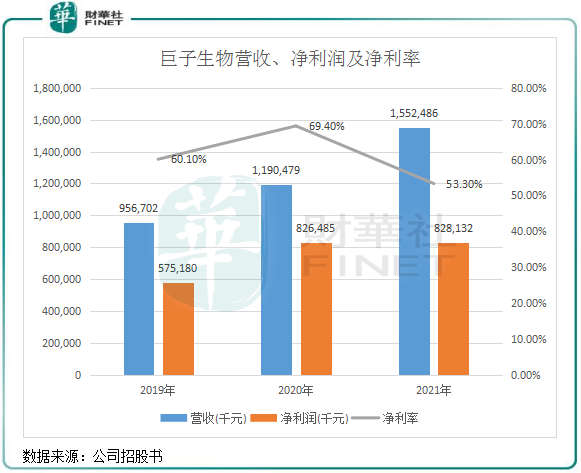

在線上面向廣大C端消費者渠道的成功,為巨子生物交出的成績單立下汗馬功勞。2019年-2021年,巨子生物分别實現營收9.57億元、11.9億元及15.52億元,淨利潤5.75億元、8.26億元及8.28億元,淨利率為60.1%、69.4%及53.3%,2021年的淨利率略高於茅台。同時,公司毛利率也維持在83%以上的高位。

過去兩年,巨子生物營收增長亮眼,2021年淨利潤因銷售費用和行政開支大增而失速。不過,這並不影響巨子生物的賺錢能力,2021年高達53.3%的淨利率以及87.2%的毛利率,已接近玻尿酸龍頭愛美客(300896.SZ)的水平,讓很多護膚美妝企業都可望不可即。

實際上,高毛利率和高淨利率是膠原蛋白市場的特性,與玻尿酸一樣屬暴利行業。而值得注意的是,巨子生物的競爭對手錦波生物,過去幾年毛利率在82%上下,淨利率位於20%-30%之間,雖然不及巨子生物,但也明顯優於華熙生物和魯商發展(600223.SH)等玻尿酸廠商。

膠原蛋白市場之所以利潤如此高,與行業極高的壁壘密不可分。特别是重組膠原蛋白產品,存在較高的技術壁壘、準入壁壘以及時間成本壁壘等,頭部廠商一定程度上阻隔了來自新晉者的競爭,因此產品售價具有一定的溢價能力,從而推高毛利率。巨子生物兩大品牌的上市,已經經歷了很大的時間成本,包括產品研發、審批上市,再到商業化。

此外,醫美產品廠商產品實現商業化後,人效往往較高,總體費用得到較好的管控,無需投入太大的成本。

巨子生物招股書提到,國内重組膠原蛋白的價格逐漸降低,但公司的產品價格水平始終保持穩定,表明其依靠業内的地位具備有一定的溢價能力。

如何應對隱憂?擴充產品線和產能

實際上,在經營業績光鮮的背後,巨子生物也存在部分隱憂,如最大的隱憂莫過於公司一直以來過於依賴「可麗金」和「可復美」這兩大拳頭產品,2021年有90%的營收都來源於該兩大品牌。

這條黃金賽道,已有不少入局者過來攪局,因此巨子生物需加碼研發,繼續擴充產品組合,並打造出其他爆品,才能在競爭中保住自身地位。

讓人意外的是,巨子生物似乎並不重視研發投入,2021年公司研發成本僅為2495.4萬元,佔總營收比重低至1.61%。這個比重,在業内處於什麽水平?

在2021年,玻尿酸領域的華熙生物和愛美客的研發成本率分别為6.45%、6.91%,膠原蛋白領域的錦波生物的研發成本率高達12.45%,均遠高於同期巨子生物的研發費用率。這不得不讓人擔憂,巨子生物不大力搞研發,只是想吃兩大拳頭品牌的老本?

不過,儘管巨子生物研發投入不出眾,但卻不妨礙其推出諸多新產品。這讓人驚呼:難道巨子生物的研發效率極高?

為補充現有的護膚品組合,巨子生物目前正在開發用於皮膚修護、抗衰老和美白的超過53種功效性護膚品(預計約48種基於重組膠原蛋白,約五種基於人參皂苷)。其中,可復美 Human-like®重組膠原蛋白修護精華和可麗金 Human-like®重組膠原蛋白霜預計將均在今年下半年推出。

同時,巨子生物正在開發16種醫用敷料(其中八種基於重組膠原蛋白產品),其中的醫用創面修復凝膠和重組膠原蛋白無菌敷料預計將分别在今年和明年獲得該產品的醫療器械注冊證。

不難看出,巨子生物正試圖不斷推陳出新,功效性護膚品、醫用敷料及肌膚煥活產品的新品平衡發展,有利於鞏固其重組蛋白產品市場地位。

公司似乎也看到了目前研發投入並不足以支持未來公司產品組合的擴充。對於上市籌資所得款用途,公司稱計劃將較大部分的資金用於基礎研究及推進專有的合成生物學技術以及新型重組膠原蛋白、稀有人參皂苷及其他生物活性成分的研發,從而進一步提高公司產品的效益和功效。公司還提到,將擴充公司的研發設施以及招聘經驗豐富的人才和專家。

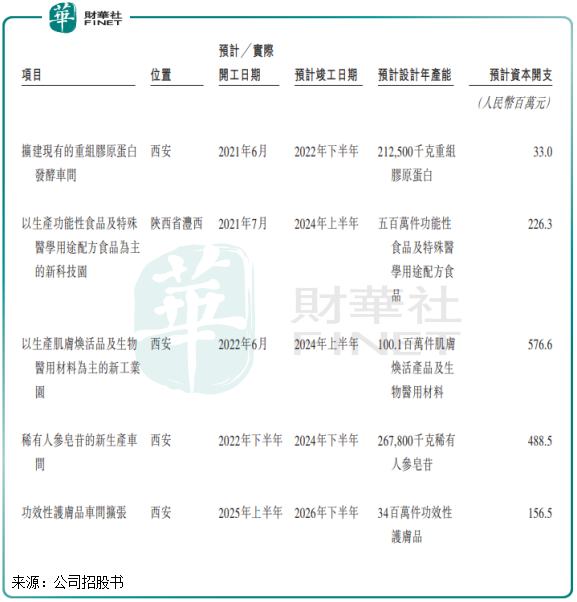

同時,為支持未來不斷擴充的新品推向市場,巨子生物來了一場產能的「大躍進」。

目前,公司的重組膠原蛋白產能為1.09萬千克,產能已經三年無增長。不過,公司正在西安建設一條規模龐大的重組膠原蛋白生產線,設計產能高達21.25萬千克,為現有產能的18.5倍!

除此之外,巨子生物也正在或計劃擴充功能性食品、肌膚煥活品、生物醫用材料等方面的產能,預計這些產能將在2024年及2026年陸續竣工投產。

小結:重組膠原蛋白市場不但是一塊高速增長的黃金賽道,同時也是一個十分暴利的行業。站在重組膠原蛋白市場之巅的巨子生物,未來發展前景令人憧憬。

當然,未來巨子生物需要加碼研發和產能,以配合建立起的銷售渠道,才能在重組膠原蛋白市場中走得更穩更快。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享