在雙碳大勢下,新能源係統的「壓艙石」——儲能,逐漸走向台前,拉開了行業轉折的序幕。

在我國儲能市場中,有高達89%的市場份額來自於抽水蓄能。這塊巨型「電池」,不但成為資本市場熱議的新能源,也是近兩年來資本追逐的風口。

跨界入局抽水蓄能的企業並不在少數,如風電設備龍頭金風科技(002202.SZ)和核電運營龍頭中廣核(003816.SZ),都斥資進軍該市場。而曾經「平平無奇」的供電企業文山電力(600995.SH)搖身一變,變身為南方電網旗下唯一的儲能上市平台,掀起了國内抽水蓄能行業資本熱的高潮。

靴子落地,變身抽水蓄能企業

早在去年10月,文山電力發佈資產重組預案稱,擬將公司原有業務資產及負債置出,同時置入南方電網全資子公司調峰調頻公司全部股權,從而獲取抽水蓄能、調峰水電等業務。

資產重組預案披露後,文山電力股價坐上「火箭」直插蒼穹,豪取10連板,短短10個交易日股價實現翻倍。

近日,文山電力的資產重組一事終於靴子落地。本次資產重組,主要有三大點:

1)重大資產置換。以21.04億元置出上市公司原有資產,並以156.9億元注入調峰調頻公司100股權。(注:後者在運營5座抽水蓄能電站,裝機容量合計788萬千瓦,並有2座裝機容量合計為120萬千瓦的在建抽水蓄能電站)

2)發行股份購買資產。向交易對方南方電網發行股份購買置入置出資產價格的差額部分,涉及金額達135.86億元。

3)定增募集配套資金。擬通過定增募資不超93億元,用於三個抽水蓄能電站(其中兩個為一期項目)和兩個化學儲能項目的開發,以及部分資金用戶補充流動資金。

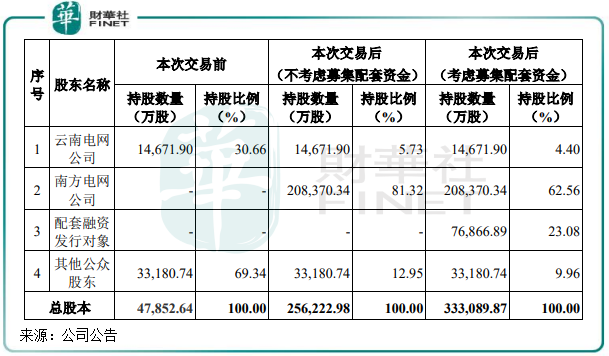

在此次文山電力和調峰調頻的聯姻中,南方電網通過斥資購買股份的方式將在交易完成後(不考慮募集配套資金)持有文山電力81.32%股權,由此前的間接控股股東變身為文山電力的直接控股股東。

在本次交易前,文山電力的控股股東為雲南電網有限責任公司(簡稱「雲南電網」),雲南電網持有文山電力30.66%股權,而南方電網持有雲南電網100%股權。

這一股權變更,南方電網持有文山電力的股權將更具分量,雙方的緊密度也更強。因此,與其說是文山電力「蛻變」為南方電網旗下唯一的「抽水蓄能+儲能」上市平台,倒不如說是南方電網的抽水蓄能及調峰水電等業務借助文山電力平台實現了借殼上市。而文山電力也不再是以前的文山電力了,可直接更名為「調峰調頻公司」。

實際上,南方電網對於此次收購文山電力中稱是為了打造「優質儲能上市公司平台,實現抽水蓄能和儲能業務的整體上市」。

小雞變鳳凰?躋身抽水蓄能市場亞軍

從獲得南方電網的區域電網子公司「關照」,再到變身為方電網旗下的調峰調頻公司,文山電力瞬間脫胎換骨,成為現實版的「小雞變鳳凰」。

資產重組交易成功後的文山電力,實際上就是當前的調峰調頻公司。所以煥然一新後的文山電力質地如何,我們還是得從調峰調頻公司中找出來。

調峰調頻公司主營業務為抽水蓄能、調峰水電和電網側獨立儲能業務的開發、投資、建設和運營,為國内抽水蓄能電站運營市場的主要參與者之一。背靠南方電網這座大山,調峰調頻擁有資源、融資等多方位的優勢,在抽水蓄能市場成為國内佈局最為廣泛的抽水蓄能運營企業之一。

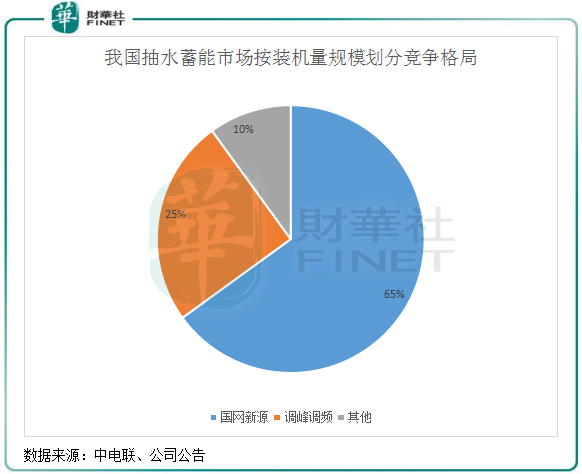

抽水蓄能電站的建設和運營面臨著資金、技術和時間成本等多重壁壘,導致該市場高度集中在兩大電網手中。目前,調峰調頻公司在運營的抽水蓄能裝機容量累計為788萬千瓦,市佔率約為25%;國家電網旗下的國網新源則是抽水蓄能市場的絕對龍頭,2020年裝機容量高達2057萬千瓦,市佔率約65%。

調峰調頻公司788萬千瓦的抽水蓄能裝機量規模,相較於很多水電站運營企業來說並不起眼。但這位抽水蓄能行業的「亞軍」,毫不遮掩其鴻鹄之志。

根據南方電網的規劃,未來十年,南方電網將建成投產2100萬千瓦抽水蓄能,同時開工建設「十六五」投產的1500萬千瓦抽水蓄能,總投資約2000億元,加上合理規模的新型儲能,將滿足2030年南方五省區約2.5億千瓦新能源的接入與消納。

作為南方電網唯一的儲能工具平台,調峰調頻公司將會扛起南方電網抽水蓄能發展藍圖的大旗。根據規劃,調峰調頻公司未來十年投產的抽水蓄能電站裝機量將翻逾1.6倍。從目前施工進度看,調峰調頻公司正快馬加鞭搞建設:2022年底裝機量將突破1000萬千瓦;總裝機容量達1260萬千瓦的11座抽水蓄能電站已進入到前期工作階段。

同時,國網新源亦不甘落後,目前在建抽水蓄能裝機規模近4098萬千瓦,已是調峰調頻未來10年規劃規模的1倍。

因此,獲調峰調頻公司打包注入上市公司主體的文山電力,未來將與國網新源一起繼續充當我國抽水蓄能電站建設的主力軍。

新版文山電力盈利情況如何?

有電網大佬的背書,文山電力將會在抽水蓄能市場跑得又快又遠,同時也讓文山電力成為A股抽水蓄能的主要核心標的。

當文山電力重組後狂奔在抽水蓄能賽道上時,也有不少投資者對文山電力抱有疑慮,認為抽水蓄能面臨盈利難,選址少,投入大,資本回收期長等問題。

在財華社《巨型「電池」抽水蓄能丨拐點已至!行業掣肘漸行漸遠》一文中有提到,關於抽水蓄能盈利難和選址少等行業掣肘,在「兩部制電價」等政策以及《抽水蓄能中長期發展規劃(2021-2035年)》中大幅增加規劃站點等行業扶持,有望逐步為行業大規模發展和提升行業盈利能力鋪好道路。

而投入大,資本回收期長,這是行業的特性,亦是一種經濟規律,行業參與者難以改變現狀,只能在項目投入期要耐得住寂寞。

從調峰調頻公司近幾年的財務數據看,抽水蓄能電站並非一門不賺錢的生意。

2019年-2021年,調峰調頻公司的營收增長乏力,但淨利潤則穩步增長。在2021年,公司營收為47.79億元,淨利潤為9.86億元,淨利率達到了28.26%,盈利能力表現不錯。

營收構成中,抽水蓄能是調峰調頻公司的頂梁柱,連續三年均超過70%的營收是來自於抽水蓄能。這三年期間,抽水蓄能業務營收穩步增長,由31.53億元增至33.11億元;同時,抽水蓄能業務也是調峰調頻公司主要的利潤來源,該業務和調風水電業務過去三年佔公司總利潤的90%以上。

抽水蓄能電站的利潤受多重因素影響,其中電價是最重要的因素之一。

去年4月頒佈的633號文件,對抽水蓄能電價或帶來利好,文件主要影響因素在於:明確抽水蓄能電站的成本疏導機制;在容量電價和電量電價方面優化抽水蓄能兩部制電價政策。

根據633文件要求,調峰調頻公司有兩座電站將在2023年將由單一容量電價模式變更為兩部制電價;三座電站繼續維持兩部制電價,不過需重新核定容量電價。

未來重新核定的容量電價,對調峰調頻公司旗下的抽水蓄能電站盈利會產生什麽影響?

調峰調頻公司有提到,後續廣蓄二期和惠蓄電站按633號文要求執行兩部制電價後,將有新增的電量電價收入。

實際上,此次抽水蓄能價格形成機制的政策,目的就是為抽水蓄能電站通過電價回收成本並獲得合理收益提供保障。

廈門大學中國能源政策研究院院長林伯強曾認為,「633號文件對於電價的影響是,把抽水跟放水的差價拉開來了,肯定比以前好了,這是毫無疑問的。但是具體實施仍然需要一個過程,目前還沒有一個價差總結。」

搶到儲能行業中的「鐵飯碗」

文山電力在此次賣身南方電網之前,雖然盤踞在雲南發電供電市場,但始終混不出名堂出來。

從過去三年的成績單可以看出,文山電力的路途越走越崎岖。2021年,文山電力營收為21.64億元,尚未恢復至疫情前水平;淨利潤暴跌至0.16億元,而2019年及2020年的淨利潤分别為3.32億元及1.11億元。

對於2021年業績遭受滑鐵盧的原因,文山電力稱「受有序用電、廣西市場競爭加劇及來水影響,公司購電量、購電成本同比增加,輸配空間下降、利潤空間收窄。」

財華社注意到,儘管雲南電網這位母公司為文山電力分擔了點經營困難,但在市場競爭壓力下,文山電力下遊客戶分散在不同的部門和行業中,導致容易在競爭中客戶群體穩定性不強。在2021年,文山電力前五名客戶銷售額佔年度銷售總額為34.84%;其中前五名客戶銷售額中關聯方銷售額佔年度銷售總額僅16.75%。由此看來,關聯方沒有為文山電力帶來大量且穩定的銷售訂單。

轉變為南方電網旗下的抽水蓄能和儲能平台後,文山電力或可獲得儲能行業中的「鐵飯碗」,下遊的電網客戶大而穩,有利於日後繼續擴充抽水蓄能電站裝機量。

根據公告,在調峰調頻公司五大客戶中,前四大客戶均是南方電網旗下的電網企業,包括廣東電網公司、超高壓輸電公司(可支持清潔能源消納)、海南電網公司。

客戶集中度較高的現象,與我國電力行業運行體制相關,具有行業合理性。抽水蓄能電費納入省級電網或區域電網運行費用統一核算,從而疏導至終端電價,電網公司在其中實質上僅起結算作用。因此,調峰調頻公司不存在單方面依賴重要客戶的情形,公司還稱:在客戶穩定性與業務持續性方面沒有重大風險。

由此看來,文山電力未來的客戶穩定性、電力消納或許都會因為行業特性、公司背景而不會在電力銷售端出現大起大落,這也是調峰調頻公司過去幾年營收較為穩定的原因。

值得留意的是,文山電力此番「脫胎換骨」尚未實現落地之前,就已有不少基金選擇建倉這家抽水蓄能龍頭概念股。

Wind數據顯示,在2021年,有多達5家基金機構進入到文山電力前十大股東中,其中易方達旗下的兩只基金更是成為文山電力的第二及第三大股東。

2022年一季度,有三家基金機構進入到文山電力前十大股東。其中全國社保基金也出現在了文山電力的股東結構中,全國社保基金118組合在一季度購入文山電力426.29萬股,持股比例為0.89%。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享