A股市值不到900億、H股市值大約500億的中國東航(600115.SH, 00670.HK),計劃向包括控股股東中國東航集團在内的不超過35名特定投資者,非公開發行A股,擬籌資150億元(單位人民幣,下同)。籌資規模相當於A股市值的16.67%,H股市值的35%。

這一交易公告一出,首先翩翩起舞的是大飛機概念。

A股甫一開市,大飛機板塊旋即大漲,皆因東航這次的募資,大部分將用於引進38架飛機,其中包括我國具有自主知識產權的飛機ARJ21和C919大型客機,從而帶動了國產飛機產業鏈相關股份的上漲。

不過隨後大飛機板塊的漲勢趨緩,收市甚至出現微跌,航空股則後來居上,三大航司均高收。

中國國航(601111.SH,00753.HK)和中國南方航空(600029.SH,01055.HK)漲勢甚至超過主角東航,或因東航的大手筆購飛機,引發了市場對於三大航司業務復蘇的憧憬,而南航和國航業績和展望或較東航理想。

東航擬募資150億,國產飛機訂單引關注

根據公告,東航計劃向特定投資者非公開發行A股份,籌資不超過150億元。按當前股本188.74億股計算,非公開發行數量不超過56.62億股。

非公開發行的對象為其控股股東中國東航集團,以及符合有關規定的機構投資者。

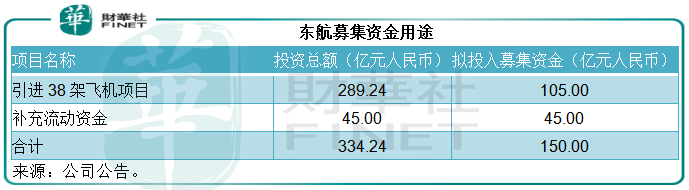

東航擬以這次非公開發行募資105億元用於引進38架飛機,剩餘的45億元將用於補充流動資金,見下表。

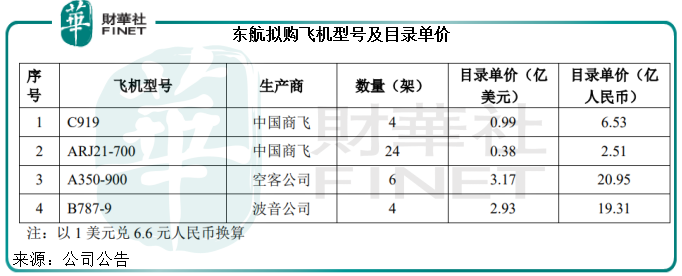

東航計劃引進的機型包括4架C919飛機、24架ARJ21-700飛機、6架A350-900飛機及4架B787-9飛機,投資總額合共43.82億美元,約折合人民幣289.24億元,預計於2022年-2024年交付。

基於該公司機隊近三年運營數據,經模擬測算,在引進38架飛機後,每個完整年度將為其合計增加營業收入約39.66億元人民幣。

見下表,這也是官方首次披露國產C919大型客機的目錄單價,或不超過1億美元,見下圖。

C919大型客機乃我國自行研制、具有自主知識產權的大型噴氣式客機,2017年5月5日在上海浦東國際機場完成首飛。

2010年,東航與中國商飛簽署了C919大型客機啓動用戶協議和採購意向,或基於其與C919的淵源——東航深度參與了C919大型科技的設計研發過程,培養提供C919首個機組,為C919首飛伴飛,故而成為首家簽訂C919採購意向的大型航司。

總部位於上海的中國商飛,是實施國家大型飛機重大專項中大型客機項目的主體,主要從事民用飛機及相關產品的科研、生產、試驗試飛,從事民用飛機銷售及服務、租賃和運營等相關業務。

2016年11月,東航與中國商飛公司在第十一屆中國國際航空航天博覽會上簽署合作框架協議,成為C919大型客機的全球首家用戶。

2019年8月,東航與中國商飛公司在北京簽訂《ARJ21-700飛機買賣協議》。

2020年2月,東航成立一二三航空有限公司正式運營國產ARJ21飛機,成為國内第一家專業運營國產民用飛機的航空公司。

2021年3月,東航與中國商飛正式簽署首批C919大型客機購機合同,首批引進5架,將成為全球首家運營C919大型客機的航空公司。

根據中國商飛的網站信息,這5架C919飛機引進後,將以上海為主要基地,加密上海至北京大興、廣州、深圳、成都、廈門、武漢、青島等航線。

由此可見,東航這次的計劃並非心血來潮,早在去年已經簽了約,現在只是履行合約安排。

事實上,東航在2021年年報已經提到了2022年至2024年的引進及退出飛機計劃。

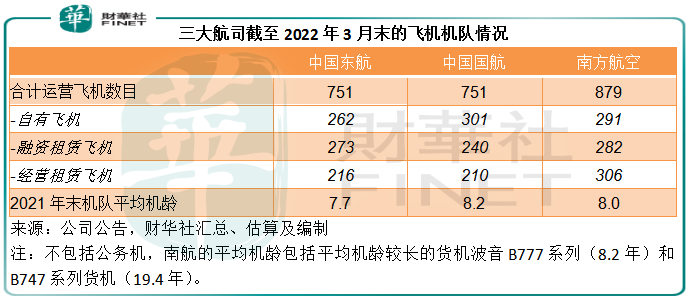

截至2021年12月末,東航的機隊整體平均機齡為7.7年,其中平均機齡最長的是空客A320係列的8.2年、空客A330係列的8.1年和波音B737係列的7.6年。

東航在未來三年計劃退出的機型主要為平均機齡較長的空客A320係列和波音的B737係列,但會繼續補充A320係列而暫時沒有波音的引入計劃。

就2022年而言,東航計劃引進5架B787係列客機、6架A350係列客機,22架A320係列客機。國產飛機方面,將引入10架ARJ係列客機和3架C919係列客機。

見以下來自東航2021年業績的飛機引進及退出計劃:曾引發事故的波音B737 MAX 8機型處於停飛狀態,B737係列將只有退出沒有引進,但會繼續引進波音B787係列和空客的客機,包括A350係列和A320係列。

值得關注的是國產飛機的引進。截至2022年3月末,東航自有2架和融資租賃5架ARJ係列支線客機,合共運營7架。但按未來三年的計劃,東航將引入合共28架ARJ係列支線客機,是當前規模的四倍,並會引入5架C919係列,將是首家將國產C919客機投入商業應用的航司。

另外兩大航司也有購機焦慮?

值得注意的是,東航機隊的平均年齡達到7.7年,已是三大航司中最年輕的機隊,國航和南航2021年末的機隊平均機齡分别達到8.2年和8.0年,可見這兩大航司的購機需求應也不小。

國航在2021年年報中披露,計劃於2022年退出4架空客A319和6架A330客機,以及12架波音B737。

國航的採購計劃顯示,其將於2022年採購空客27架A320/A321以及9架A350;2023年還會添置6架空客係列。

但在未來三年沒有引進波音係列的計劃,目前國航的波音係列飛機機齡都比較長,2021年末波音係列平均機齡達到8.76年,其中波音B747係列更長達12.47年。

此外,國航計劃於2022年引進10架中國商飛的ARJ21,並在2023年和2024年再每年額外引進9架ARJ21,未來三年的引進規模是現有ARJ21機隊規模7架的4倍。

南航方面,目前已停飛34架737MAX飛機。其計劃於2022年退出5架空客A380係列,2架波音B737係列;2023年退出合共7家空客A330和A320;並於2024年退出合共12架空客和5架波音B737。

南航計劃於2022年引入16架空客,39架波音飛機和8架國產ARJ21;2023年引入17架空客和44架波音,以及10架ARJ21係列;2024年計劃引入27架波音B737係列客機和10架ARJ21。未來三年引進的國產ARJ21規模與東航和國航一樣,也為28架。

由此可見,另外兩大航司在引入飛機方面的規模並不下於東航,而且也在持續增加國產飛機ARJ21的添置。

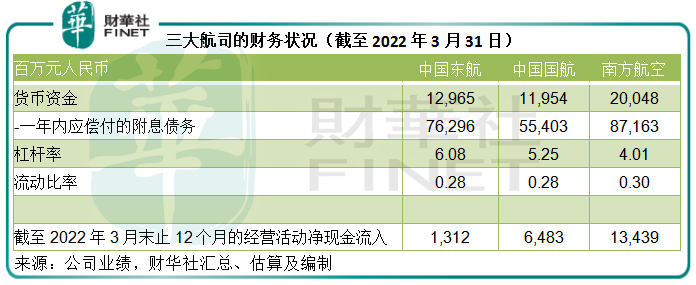

從財務狀況來看,國航和南航的槓桿率僅比東航好一點,也有點緊绌。

截至2022年3月末,東航持有現金129.65億元,但須在一年内償付的附息債務高達762.96億元,而且由於疫情反復,航司的業務依然未復蘇,經營活動產生的淨現金流入仍偏低。東航截至2022年3月末止12個月的經營活動淨現金流入僅76.5億元,或不足以支付逾三百億元的拓展計劃,這正是其通過發行A股募資的原因。

同理,國航和南航的槓桿率雖沒東航高,但也不算低,分别達到5倍和4倍,流動比率只有0.30左右,而這兩大航司未來三年的引入飛機規模不亞於東航,不知是否有需要像東航那樣通過發售股份募資。

在業績未見好轉,財務壓力仍頗大的情況下繼續引入飛機,是否意味著行業復蘇在望?

對於行業復蘇的憧憬

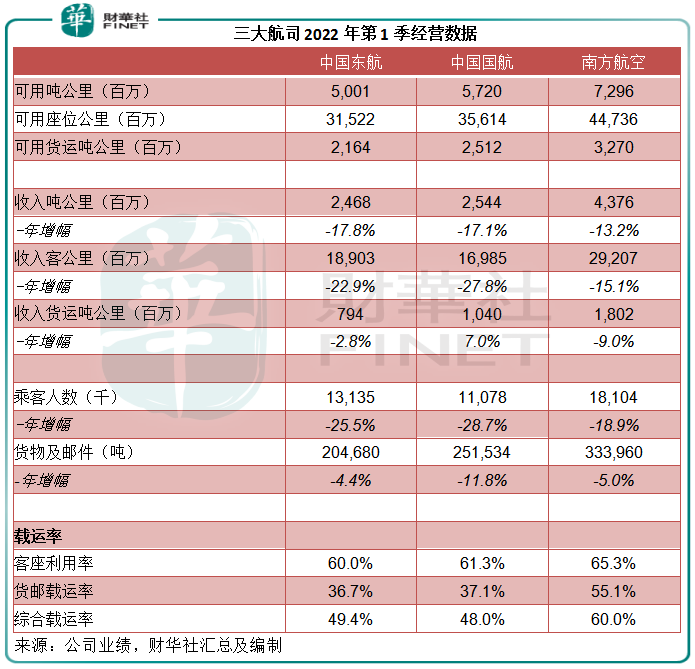

從三大航司2022年第1季的數據來看,業務表現均未見好轉,整體跌幅依然達到雙位數,其中客運業務仍未見回升迹象,東航和國航的收入客公里跌幅達到20%以上,南航也超過15%,見下表。

業績方面,三大航司依然遭受毛虧,也就是說產生的收入不足以抵消營業成本,其中航空油料消耗是最主要的支出。

期内因為地緣局勢的原因,油價大漲,令業務收入下降的三大航司百上加斤。2022年第1季,東航、國航和南航的毛虧分别按年擴大47%、45%和56%,至65.3億元、67.71億元和34.5億元。

另一方面,引入飛機的成本會以折舊的方式反映在航司的損益表中。因此,引入新飛機(售價或隨物價和供應鏈成本增加上漲,即折舊相對較高)淘汰舊(機齡較長)飛機(折舊相對較低),或也意味著折舊可能增加。折舊開支是三大航司油價高企的當下僅次於燃料的第二大成本。

不過由於交付需時,折舊開支或要在未來兩三年才會反映在業績中。

所以,三大航司這個時候仍然斥巨資引入飛機或許意味著對其復蘇前景感到樂觀,這也是東航發售A股反而利好三大航司的原因。

但是它們短期面對的風險可不小,首先是局部地區疫情反復的不確定性,對其業務的負面影響在短期内仍難有改變;另一方面,高企的油價及對高油價將持續一段時間的展望依然蠶食著三大航司的收入,因此至少在今年上半年,航空公司的業績或難見起色。

不過,疫情終將過去。在疫情過去之後,壓抑已久的出行需求以及較低的基數,再加上運能的提升,有望為其帶來新一波行情,那時它們的業績有望見底回升。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享