近日,熄火一段時間的半導體概念股再度強勢拉升。5月11日,半導體相關板塊集體爆發,汽車芯片概念上漲3.14%,半導體及元件概念上漲2.7%,第三代半導體概念上漲2.61%,中芯國際概念上漲2.59%。

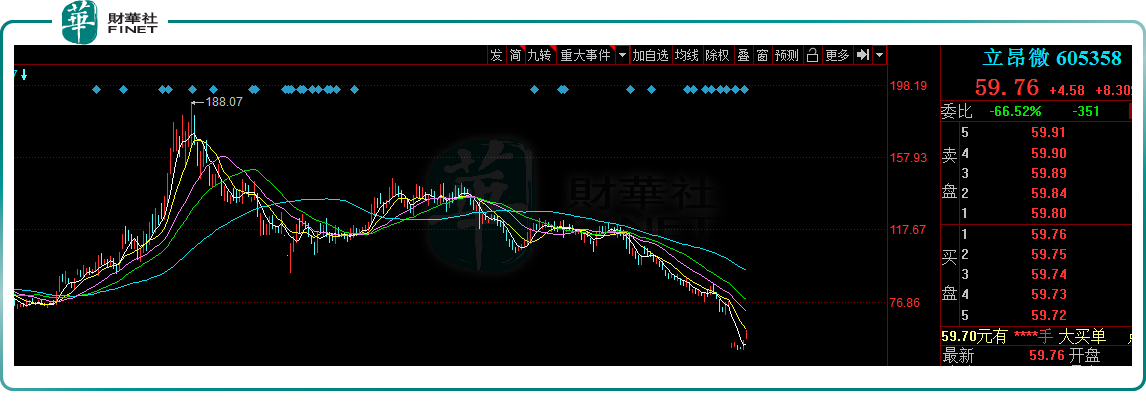

其中,作為半導體板塊的超級大牛股,立昂微(605358.SH)繼5月10日錄得一字板漲停後,5月11日,該股盤中再度封上漲停板,截至收盤,報收59.76元/股,漲幅8.3%,兩天大漲19.14%。

數據顯示,立昂微自2020年9月11日登陸A股市場後,其股價便扶搖直上,至2021年7月30日達到188.07元/股的高點,較上市之初累漲近30倍。此後,該股出現大幅回落,截至2022年5月11日收盤,已累跌66.24%。

本次半導體概念股集體反彈,源於一則漲價消息。據報道,全球最大的芯片代工企業——台積電擬再次全面調漲晶圓代工價格,漲幅6%。

多方機構認為,台積電漲價後,後續將可能引發整個半導體產業以及下遊消費電子漲價潮,這對相關半導體企業業績算是一大利好。

立昂微作為產業鏈上的龍頭之一,在行業競爭中頗有看點。首先,了解一下立昂微的基本面。

資料顯示,立昂微是國内領先的半導體矽片廠商,立足上遊材料向下延伸,目前主業包含三大業務板塊,半導體矽材料、半導體功率器件以及化合物半導體射頻芯片,擁有一條相對完整的產業鏈。

具體來看,公司半導體矽材料的主要產品包括6-12英寸半導體矽抛光片和矽外延片;半導體功率器件的主要產品包括6英寸肖特基芯片和6 英寸MOSFET芯片等;化合物半導體射頻芯片的產品包括6英寸砷化镓微波射頻芯片,其產能規模和工藝技術水平位居國内第一梯隊。

立昂微三大業務板塊產品主要應用於通信、計算機、汽車、消費電子、光伏、航空航天等產業。

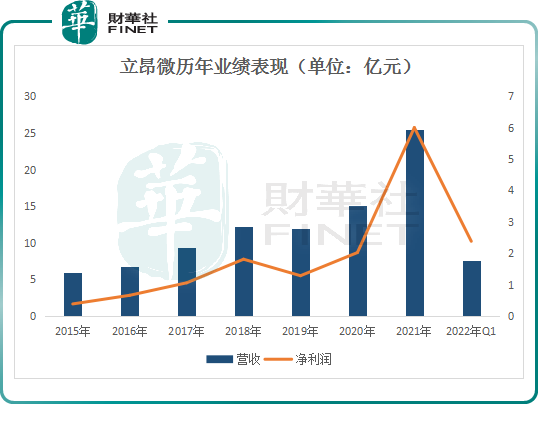

在業績表現方面,受益於半導體行業景氣度攀升,2021年以來,立昂微盈利能力快速上升。

財報顯示,2021年,立昂微實現營收25.41億元,同比增長69.17%;歸母淨利潤6億元,同比增長197.24%。

2022年,立昂微業績延續高增長態勢。一季度營收為7.56億元,同比增長63.86%;淨利潤為2.38億元,同比增長214.02%

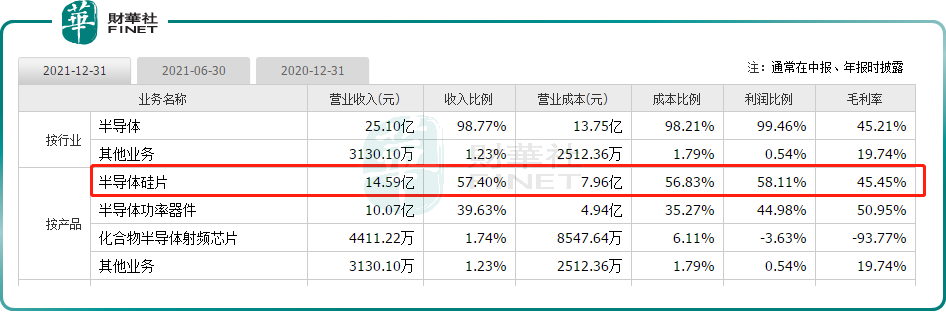

從業務結構來看,半導體矽片是立昂微的中流砥柱,2021年貢獻了近6成的收入和利潤;另一核心業務是半導體功率器件,收入和利潤分别為39.63%、44.98%;而化合物半導體射頻芯片的收入貢獻僅佔1.74%,毛利率為-93.77%。

綜合來看,立昂微業績靓麗,得益於「半導體矽片+半導體功率器件」,兩大業務板塊共同發力的結果。

01打造公司壁壘,完善大矽片佈局

眾所周知,近兩年,中國半導體產業支持政策持續落地,產業發展迅猛,相應的上遊材料半導體矽片和半導體功率器件的發展也隨之提速。

以半導體矽片為例,2020年四季度以來,全球芯片緊缺危機持續發酵,芯片產能緊張向上遊傳導。而作為芯片制造上遊用量最大的材料,矽片產能供不應求的情況愈加嚴峻。

同時由於半導體矽片生產週期較長,SUMCO預測,矽片供需緊張情況或將持續到2026年。

而在半導體矽片領域中,基於生產效率更高、生產成本更低、設備重復利用率高的優勢,12英寸大矽片未來發展趨勢明顯。據SUMCO預測,2021-2026年12寸矽片的需求量CAGR將達8.4%。

從行業競爭格局來看,當前全球矽片市場呈寡頭壟斷局面,主要生產商集中於日本、中國台灣、德國、韓國等國家,排名前五的公司合計佔據全球矽片市場的86.6%。

尤其是在大尺寸半導體矽片市場中,壟斷性更為明顯。目前國内8寸矽片僅少量廠商能夠實現大規模生產,12寸大矽片正片國產化率更是不到10%。

在這樣的大背景下,矽片國產化正當時,發展空間可觀。這對立昂微而言無疑是一大利好。

據悉,立昂微技術領先,矽片產品類型實現從6寸到12寸、輕摻到重摻、N型到P型等領域全覆蓋,是國内重摻矽片龍頭企業。

截至2021年底,立昂微已建成15萬片/月12英寸矽片產能。2022年,公司計劃實現衢州基地6英寸矽片、8英寸矽片、12英寸矽片新擴生產線的投產,加快完成6英寸矽片、12英寸矽片產線的二期工程。

此外,立昂微通過直接及間接的方式持有國晶半導體(主營12寸輕摻矽片)77.97%的股權,完善公司12英寸輕摻片佈局。

據立昂微透露,國晶半導於2022年3月底納入合並報表,在2022年第二季度貢獻營收。

對此,安信證券表示,立昂微並購國晶半導體有利於進一步擴大現有的 12寸矽片的生產規模,提高公司在存儲、邏輯電路用輕摻矽片的市場地位。

02行業高景氣,功率器件業務打開成長空間?

除了半導體矽片外,立昂微的另一核心產品——半導體功率器件同樣前景廣闊。

據悉,立昂微功率器件產品為SBD、MOSFET以及TVS等,其中SBD主要應用於汽車領域,MOSFET應用在光伏領域。

得益於新能源車以及光伏等行業的蓬勃發展,2021年立昂微功率器件業務實現營業收入10.07億元,毛利率為50.59%,同比增長21個百分點。

具體來看,2021 年公司光伏類產品佔全年功率器件總發貨量46%,佔2021年全球光伏類芯片銷售 43%-47%;溝槽芯片發貨量同比增幅260%;平面肖特基同比增幅170%;肖特基、MOS 芯片在2021年滿產滿銷。

中泰證券指出,行業持續高景氣,功率器件供不應求仍未緩解,或進一步漲價。該機構表示,未來伴隨公司附加值更高的新品FRD逐步通過客戶驗證,以及功率板塊產能爬坡,疊加2022高景氣度下的高價格,公司功率業務將打開第二成長曲線。

結語:

伴隨5G、新能源汽車、人工智能、物聯網等下遊需求領域的飛速發展,半導體產業的景氣度持續走高。

立昂微作為產業鏈上的頭部企業,在國產替代的大背景下,疊加產能爬坡帶來的業績增量,公司整體發展前景明朗。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享