隨著天氣日漸炎熱,啤酒行業也逐漸走入銷售旺季,開始吸引了更多投資者的目光。而回顧2022年一季度的業績,啤酒概念股的表現出現了比較明顯的分化,這或許可為後續的投資提供一定的指導。

一季度啤酒股業績分化,百威亞太優於同行

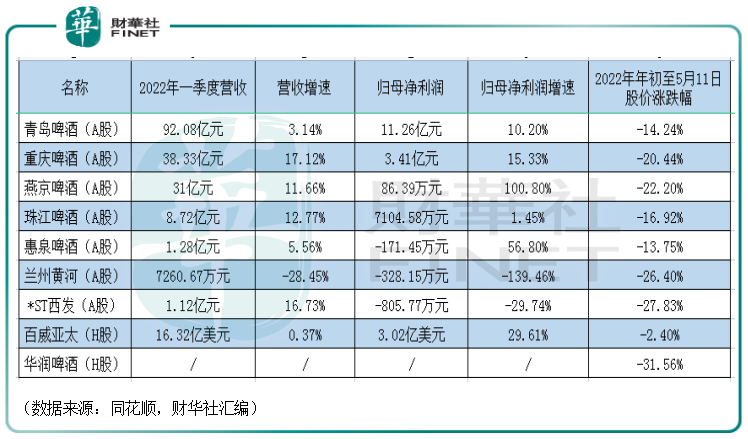

經統計,目前A股市場和港股市場主要的啤酒企業有9家,其中在港上市的華潤啤酒(00291.HK)暫時還未披露2022年一季度業績,餘者均已披露。

從已披露的一季度業績來看,結合規模和增速,啤酒行業期内的表現出現了明顯分化。

具體而言,餘下的8只啤酒股中,蘭州黃河(000929.SZ)的營收同比出現下滑,歸母淨利潤同比下滑的則有蘭州黃河和*ST西發(000752.SZ),餘下的6只啤酒股錄得營收、歸母淨利潤雙增。

其中,表現最好的是百威亞太(01876.HK)。該公司在一季度實現營收16.32億美元,同比增長0.37%,實現歸母淨利潤3.02億美元,同比增長了29.61%。

此外,歸母淨利潤過億元的還有青島啤酒、重慶啤酒,前者的歸母淨利潤同比增長10.2%至11.26億元,後者的歸母淨利潤同比增長15.33%至3.41億元。

而燕京啤酒(000729.SZ)雖然歸母淨利潤增速超過100%,但歸母淨利潤的規模卻僅有86.39萬元。

而從2022年年初至5月11日的股價(前復權)表現來看,上述所有啤酒股期内均遭遇下跌,其中華潤啤酒的跌幅最大,達到了31.56%,百威亞太的跌幅最小,累跌2.4%。

不難發現,百威亞太不愧是「啤酒一哥」,其一季度的業績和2022年的股價表現均優於同行。據悉,該公司業績增長主要來自於高端化帶來的每百升收入上漲4.3%,即價格在提升。

「量減價升」趨勢顯現,行業前景怎麽看?

值得一提的是,百威亞太價格提升帶動收入增長的情況並不是孤例。事實上,近些年來,同白酒行業一樣,啤酒行業也出現了「量減價升」的趨勢。

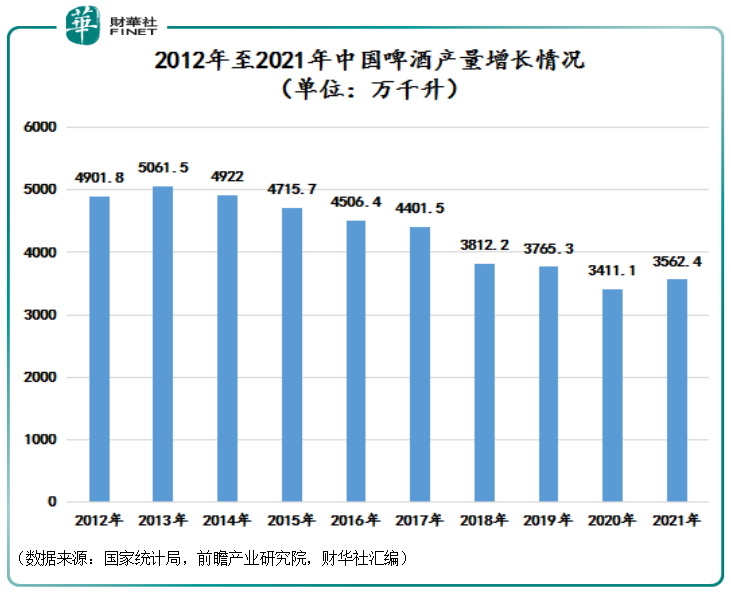

回溯歷史,21世紀以來我國規模以上啤酒企業產量快速增長,從2001年2289萬千升增長至2013年4983萬千升,產量CAGR(復合年均增長率)為6.7%。彼時啤酒行業量價齊升,2007-2013年啤酒銷量CAGR為4.59%,銷售噸價CAGR為5.79%。

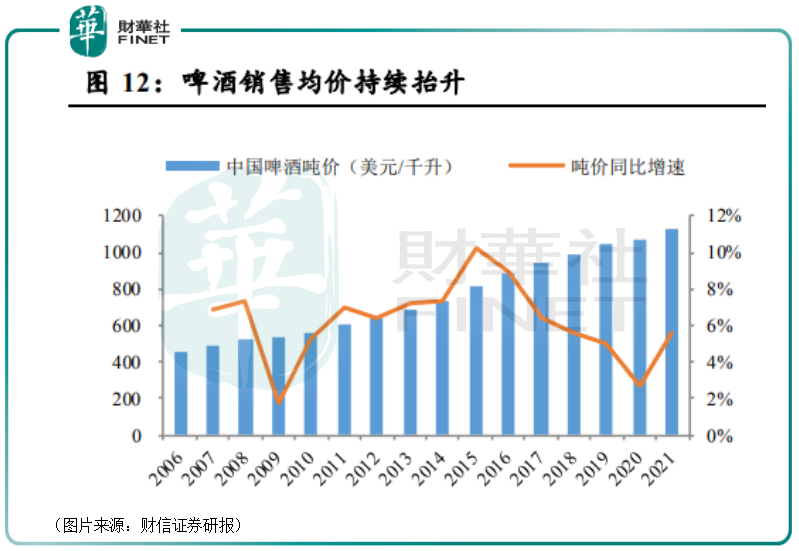

而自2013年後,我國啤酒產銷量均見頂回落,或與人口紅利逐漸消退、人均飲酒量趨於飽和有關,但啤酒銷售均價加速增長,2013-2019年啤酒銷量CAGR為-1.6%,銷售噸價CAGR為7.2%。

2021年啤酒行業的產量出現了罕見的小幅回升,不過國家統計局數據顯示,2022年1-3月,中國規模以上釀酒企業啤酒產量816萬千升,同比下降1.5%。

從「量價齊升」轉變為「量減價升」,這其中蘊含的意思是啤酒行業的增長驅動力已由量增轉變為價升。

數據顯示,中國啤酒的噸價一直在持續提升,近幾年亦是如此。而且據統計,綜合過去5年,主要的啤酒公司均實現了10%以上的累計價增,龍頭公司(青島啤酒、華潤啤酒)的累計價增更是達到20%左右。

據財信證券研究人員分析,2018年以來啤酒銷售噸價的快速提升主因頭部啤企帶領行業朝高端化方向加速邁進,售價更高、品質更好的高端及超高端啤酒產品種類明顯增多,且在啤企聚焦資源投入的推動下,高端與超高端產品獲得了快於行業整體的增長,出現了純生品類、烏蘇啤酒、青島白啤等具有代表性的大單品,主力啤酒產品所處價格帶逐漸從過去的2-5元/500ml提升至6-8元/500ml。

而據Euromonitor的數據顯示,高端啤酒在中國啤酒市場的銷量佔比從2010年的2.6%上升到2020年的11.3%,其中高端啤酒銷量的復合增長率達到了15%,遠高於中等價位啤酒5%的增長。

值得注意的是,中國作為全球GDP排名第二的國家,國内啤酒行業的價格水平甚至低於許多發展中國家,隨著居民可支配收入的增加、年輕消費群體崛起,啤酒價格有望繼續上揚。

根據「十四五」啤酒產業發展目標,2025年啤酒行業噸價有望達到6316元,較十三五末增長47%,利潤達到300億元,較十三五末增長124%。

綜合而言,啤酒行業的增長空間依然比較廣闊,而「價升」是空間增長的主要貢獻者,產品的高端化則支撐了價格的增長。

五大品牌並立,「高端化」戰況如何?

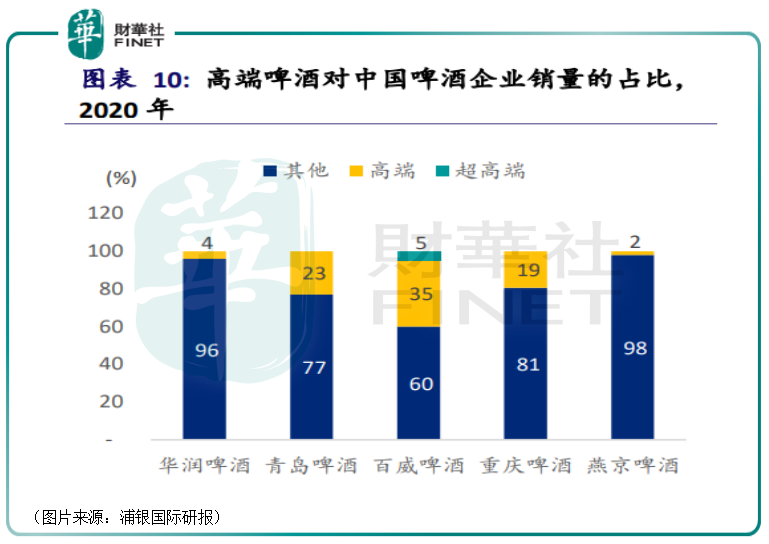

從目前的情況來看,國内啤酒行業的佼佼者基本就是上市的那幾家企業,尤其是其中的華潤啤酒、燕京啤酒、青島啤酒、重慶啤酒、百威啤酒已經在高端化方面有所成就。

從2020年高端啤酒對中國啤酒企業銷量的佔比來看,超高端產品只有百威啤酒有,佔比為5%,高端產品的佔比則達到35%,兩者合起來佔比達40%,相當優異;青島啤酒的高端產品佔比達到23%,僅次於百威啤酒;重慶啤酒的高端產品佔比達19%;華潤啤酒和燕京啤酒的高端產品佔比均不足5%,由此可見在整個高端啤酒市場中份額非常低。

高端產品的佔比在很大程度上影響了啤酒企業的平均銷售單價。數據顯示,在2020年的平均銷售單價方面,百威啤酒排名榜首,達到了4495元/噸,其次是重慶啤酒,為4384元/噸,青島啤酒則是3496元/噸,燕京啤酒、華潤啤酒的平均銷售單價分别是2851元/噸、2833元/噸。

從上述數據可以看出,在高端化啤酒這個戰場,百威啤酒、青島啤酒、重慶啤酒是主要的產商,而且百威啤酒要領先一個身位。

結語

眾所周知,白酒行業號稱是A股市場最優質的行業之一,毛利率水平極高,業績也具有非常高的確定性,拉長週期來看,股價基本也都是長期走牛。

相較而言,同樣是釀酒,啤酒行業受到的關注就少多了,業績波動性高,利潤空間也顯著低於白酒行業,而產品高端化正在逐漸改善這一情況。展望未來,順利實現高端化的啤酒行業能否完成「蛻變」,成為另一個白酒行業?

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享