這兩天新能源板塊又火了一把。5月11日汽車板塊多家公司封漲停板,但尾盤炸板,對隔日的行情蒙上了陰影。果不其然,5月12日汽車板塊全天震蕩。但長城汽車仍然很強勢,在11號尾盤保持住封板的勢頭帶動下,12號仍然上漲約6%。長城汽車在去年至今的漫長下跌中,是否將要迎來「春天」?

大家一提到新能源車,就想到了造車新勢力的蔚來、小鵬和理想。最近蔚來還宣佈在新交所主板以介紹上市的方式進行三地同步上市(紐交所、港交所、新交所)。詳見筆者優秀同事毛婷的文章《財華洞察|「三車道」任我行,蔚來能不能跑出未來?》。

長城汽車作為新能源車板塊的重要一員,這兩天股價走的很強勢,引起筆者關注。據公司簡介,長城汽車旗下擁有哈弗、WEY、歐拉、坦克和長城皮卡五個整車品牌,產品涵蓋SUV、轎車、皮卡三大品類,具備發動機、變速器等核心零部件的自主配套能力,屬於A+H兩地上市的公司。在申萬2021版行業分類里,屬於汽車-乘用車。

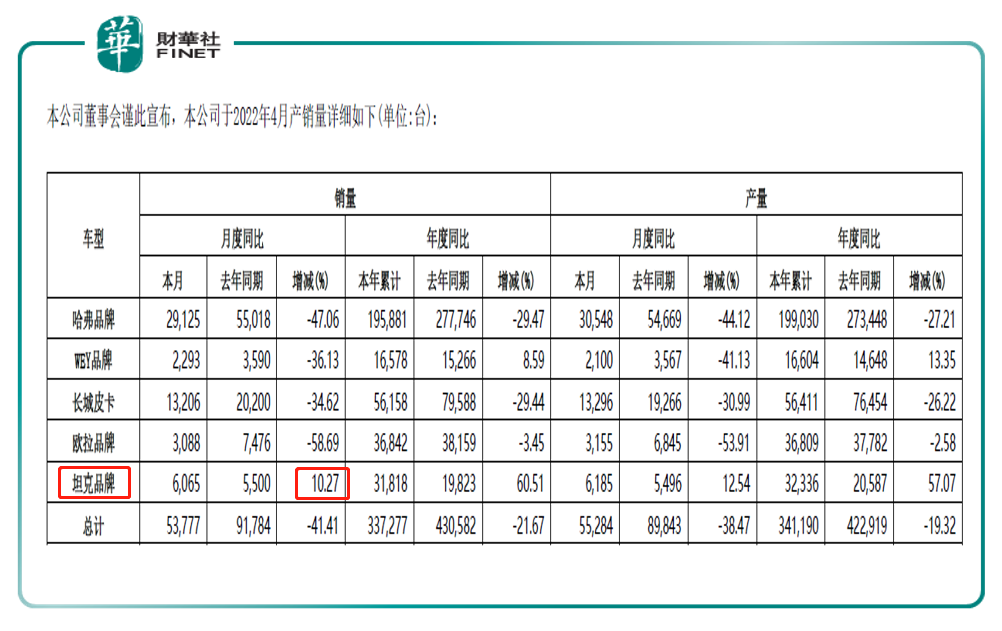

根據5月10日公佈的4月份產銷快報,長城汽車4月新能源車銷售3,870台,1-4月累計銷售39,273台。具體各品牌詳細情況見下表。

從表中可看到,五大品牌里,無論是銷量還是產量,排名前二的都是哈弗和長城皮卡。但不幸的是,增速在4月是大幅下降的。在銷量上,哈弗4月的月度同比下降47.06%,長城皮卡月度同比下降34.62%。五大品牌中僅坦克品牌實現同比增長,是4月唯一的亮點。

哈弗品牌是長城汽車的「王牌」產品,但現在似乎光環衰退。根據汽車之家的銷量數據,4月份哈弗H6的售出14575輛。這款被中國汽車工業協會授予連續10年SUV銷量冠軍稱號的「神車」是長城的得意之作,也是中國汽車自主品牌崛起的標志性單品,直到今年4月份,仍然為哈弗品牌貢獻了超一半兒的銷量。但從上表數據看,銷量增速下滑如此嚴重,雖有大環境原因,但「王牌」的衰落值得企業和投資者重視。

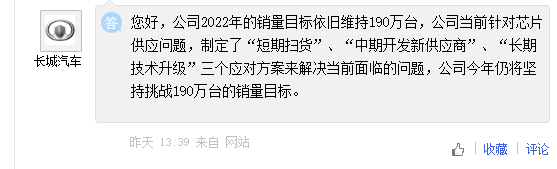

我們再說4月的亮點坦克,長城似乎對該品牌很有信心。長城汽車在互動平台表示,公司坦克300單月最大產能1.5萬台,目前受限於物料供應的問題無法得到充分釋放。針對受限的物料,公司正在積極進行掃貨並開發新供應商,儘早給消費者交付愛車。公司針對芯片供應問題,制定了「短期掃貨」、「中期開發新供應商」、「長期技術升級」三個應對方案來解決當前面臨的問題,公司今年仍將堅持挑戰190萬台的銷量目標。(注意上面的4月產銷表中,坦克品牌的4月產、銷量分别只有六千餘台,1-4月各品牌合計的累計銷量約34萬台。如果按前4個月的表現,線性推算全年銷量,則與190萬的差距明顯。看來不逼自己一下,永遠不知道自己有多優秀~)

與全行業比較來看,4月份汽車行業整體狀況不佳。根據5月11日中國汽車工業協會公佈數據,4月份,國内汽車產銷量分别完成120.5萬輛和118.1萬輛,同比分别下降46.1%和47.6%,環比分别下降46.2%和47.1%,為近十年以來同期月度新低。

不過,4月份確實有疫情的特殊因素在内。山西證券判斷,隨著5月開始上遊零部件供應商陸續復產復工、物流運輸相繼暢通,公司產銷量情況有望較4月好轉,但完全恢復正常尚待時日。

在未來發展上,隨著技術落地加速,公司高端智能化產品佔比不斷提升。從各子品牌來看,公司都主打智能化、高端路線:

1)哈弗:搭載檸檬混動技術的哈弗神獸DHT即將上市;2)歐拉:全新2022款歐拉好貓開啓用戶定制模式,預定量快速破萬,新車芭蕾貓預計6月上市,進一步滿足細分市場需求;3)坦克:中大型商務豪華SUV坦克500於4月正式交付;4)皮卡:長城炮首次實現中國高端皮卡品牌30萬輛整車下線,目前已在全球四大洲50餘國上市,持續推進全球化發展戰略。

按民生證券研報:4月,15萬元以上車型銷售佔比達18.7%,基於檸檬、坦克和咖啡智能三大技術品牌打造的車型銷售佔比已達66.2%,智能化車型佔比已達89%。隨著各品牌高端化車型落地,有望帶動公司實現量價齊升。

目前,長城汽車正在不斷加強智能化核心技術佈局。近日,長城汽車智能核心部件無錫基地項目正式簽約,項目總投資31億元,將落戶江蘇省無錫市惠山區,由長城汽車旗下獨立運營的全資子公司精工汽車運作。全部建成投產後將實現110萬套EAS空氣懸架係統、260萬套EDC電控懸架係統的產能,年產值預計達100億元,提供就業崗位1000餘個。相對傳統懸架係統,主動懸架可實時針對不同路況,智能調節車輛姿態,係統提升整車舒適性、操穩性、安全性、通過性,能夠為客戶帶來極致的駕乘體驗。

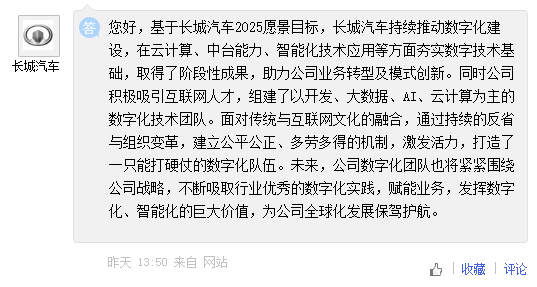

此外,近日長城汽車在互動平台表示,公司將持續推動數字化建設,發揮數字化、智能化的巨大價值。

在股價跌很久後,這兩天強勢的長城,能否後續維持強勢,變成反轉趨勢?以下從公開財報中分析下。

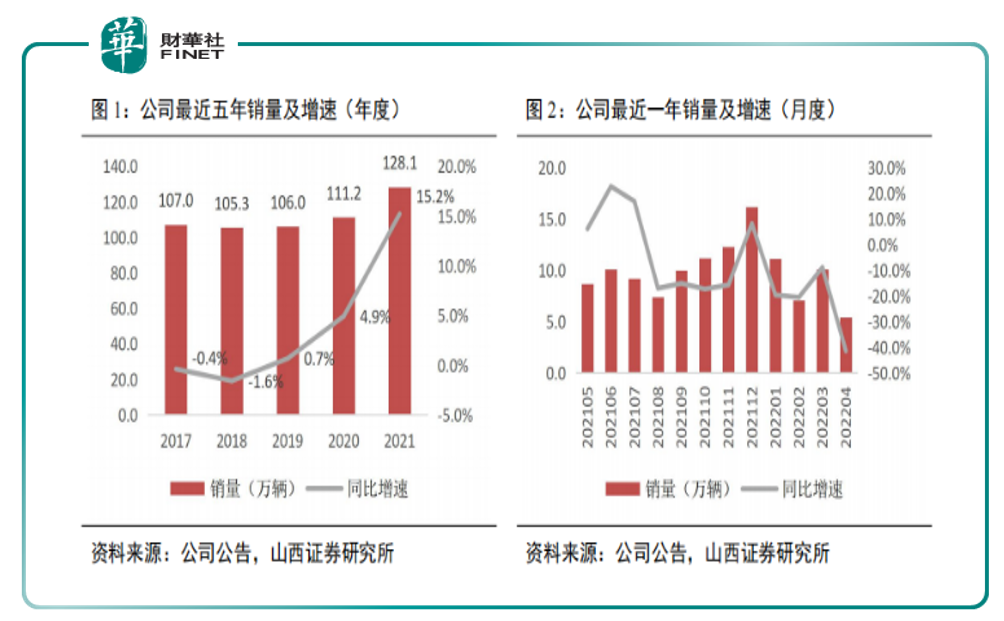

先從長期和短期的銷量增速看,能解釋去年為啥股價一直在下跌。近五年銷量同比增速一直在上漲,但近一年的銷量增速慘不忍睹,見下圖灰色曲線。

正面的期待:

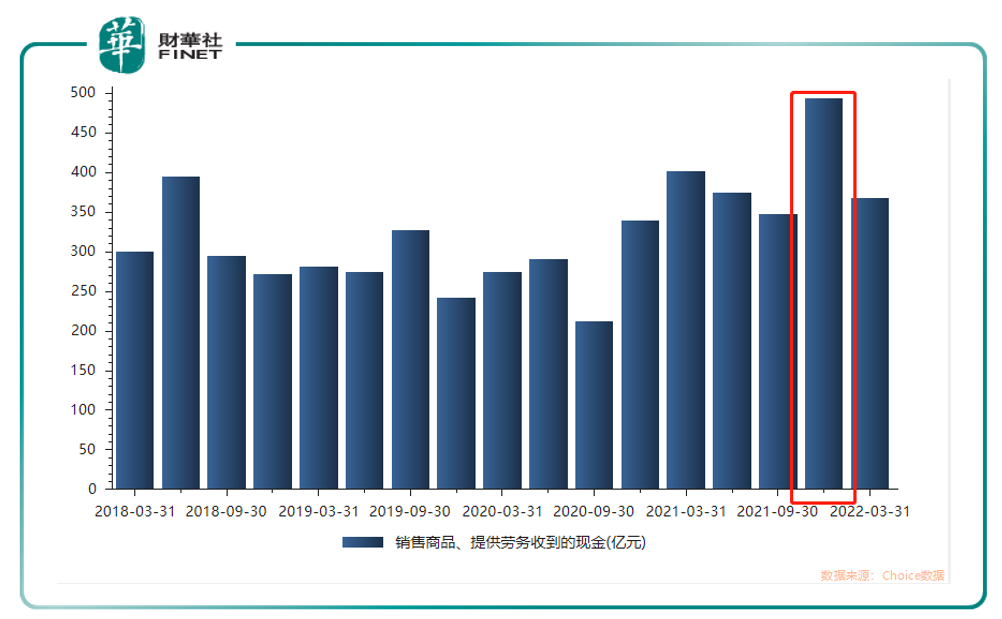

1、主營業務,去年四季度的現金流表現或超預期,從現金流量表的「銷售商品、提供勞務收到的現金」去驗證,看下圖。

2、坦克品牌是亮點和希望。且公司有信心今年高增長,維持此前的高銷量目標不變。見上文投資者互動環節與4月產銷量分析。

財報上的隱憂:

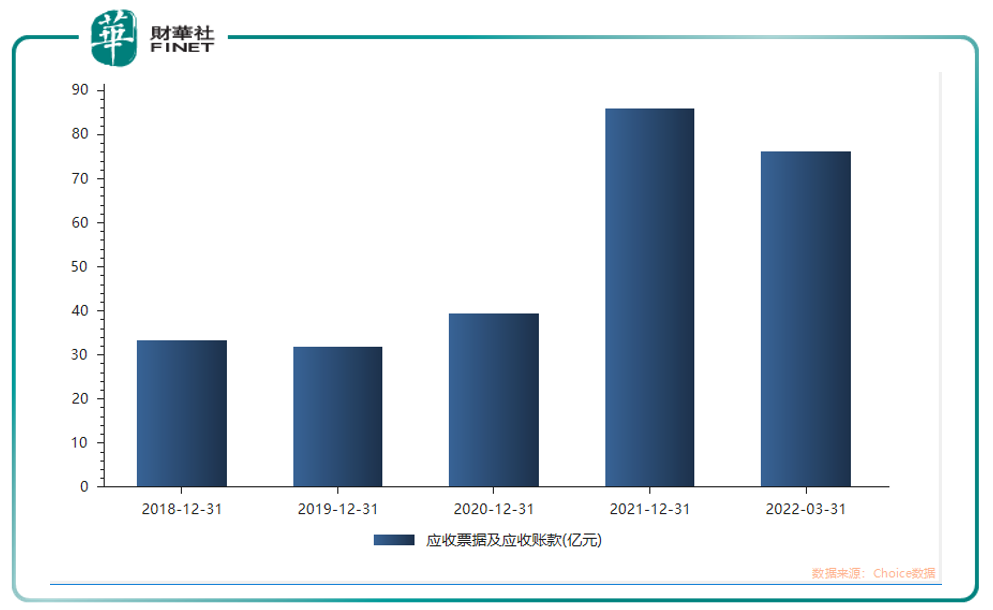

1.應收賬款自2021年大幅增長,今年一季度的「應收」都快趕上去年全年了。見下圖。企業回款能力、上下遊議價能力有待觀察,雖然大環境不佳,但要密切關注可能產生的計提壞賬情況。

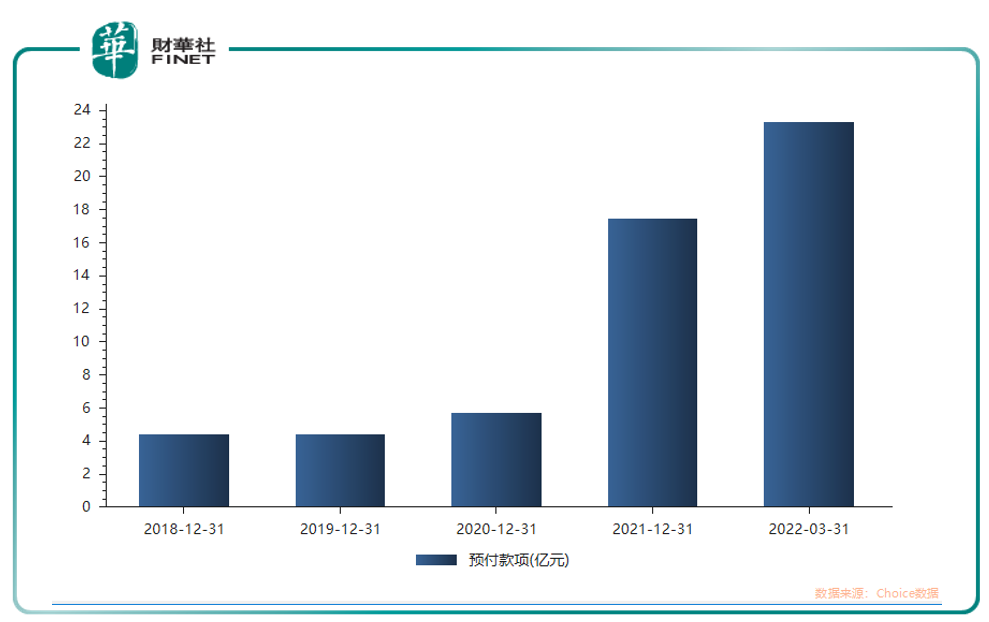

2.再看預付款項。也是大幅上漲。如果「應收」搭配「預付」來看,企業有大量的「錢」都只在賬面上的。

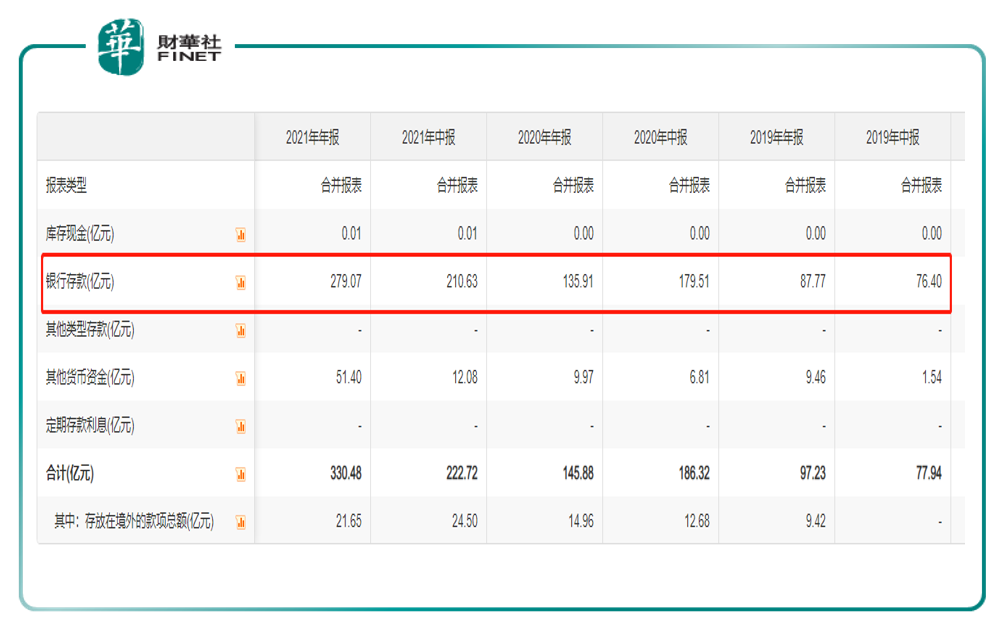

不過從貨幣資金的明細上來看,銀行存款每年都在增長中,這倒是可以緩解下上述往來賬款大幅增長的「憂慮」。

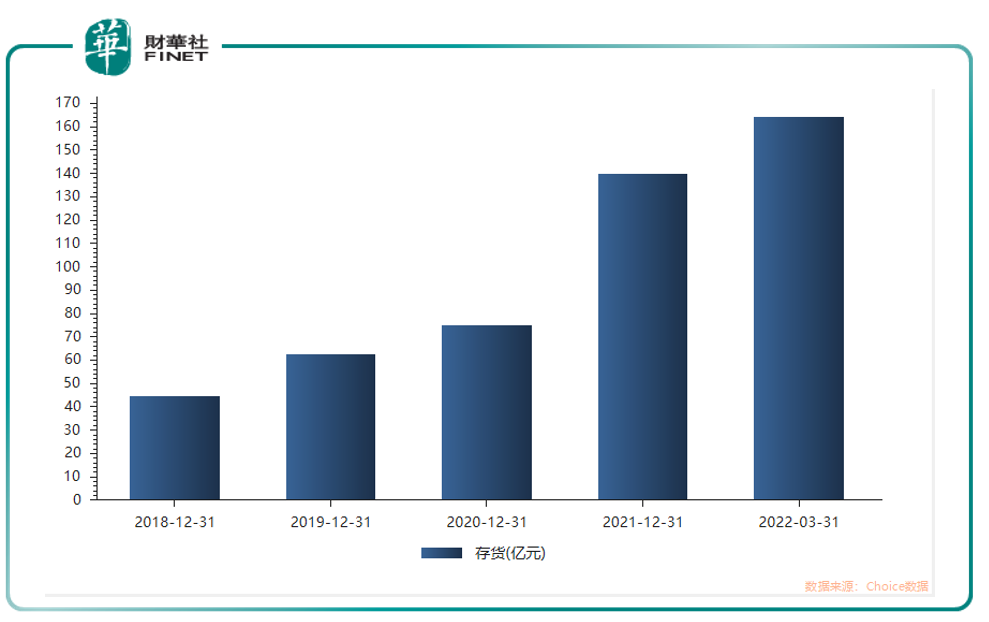

3.存貨自2021年大幅上漲。見下圖,這一方面代表了企業可能快速擴張,一方面可能也代表了企業周轉不暢,存在上下遊溝通問題或内控不佳。

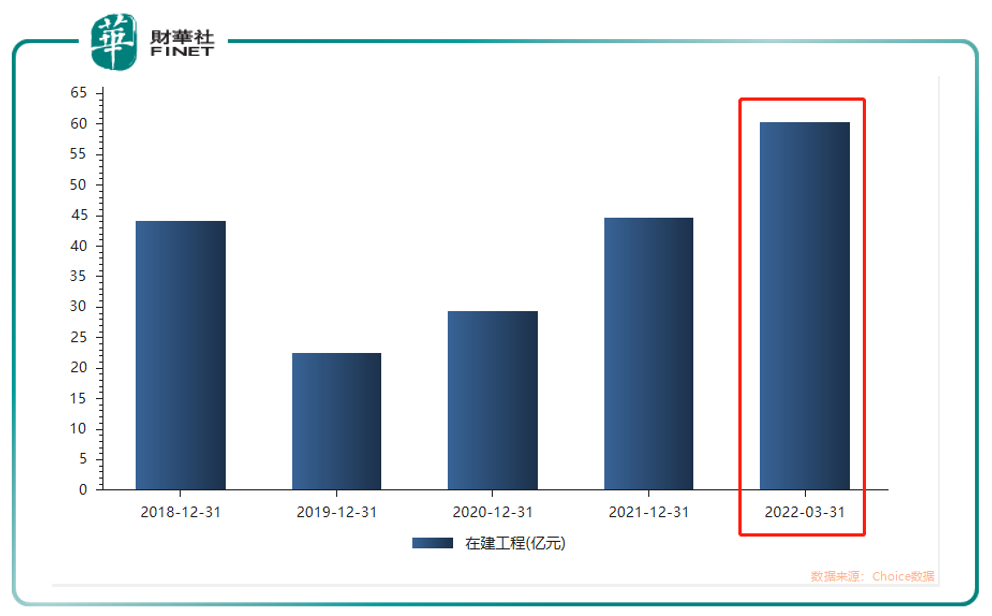

4.那是不是在「擴張」呢?看在建工程,數據確實從2021年開始增長,且今年一季度增長較快。但去年與2018年數據「僅僅」是基本持平。

不過,財報只代表過去。我們看下機構的判斷。

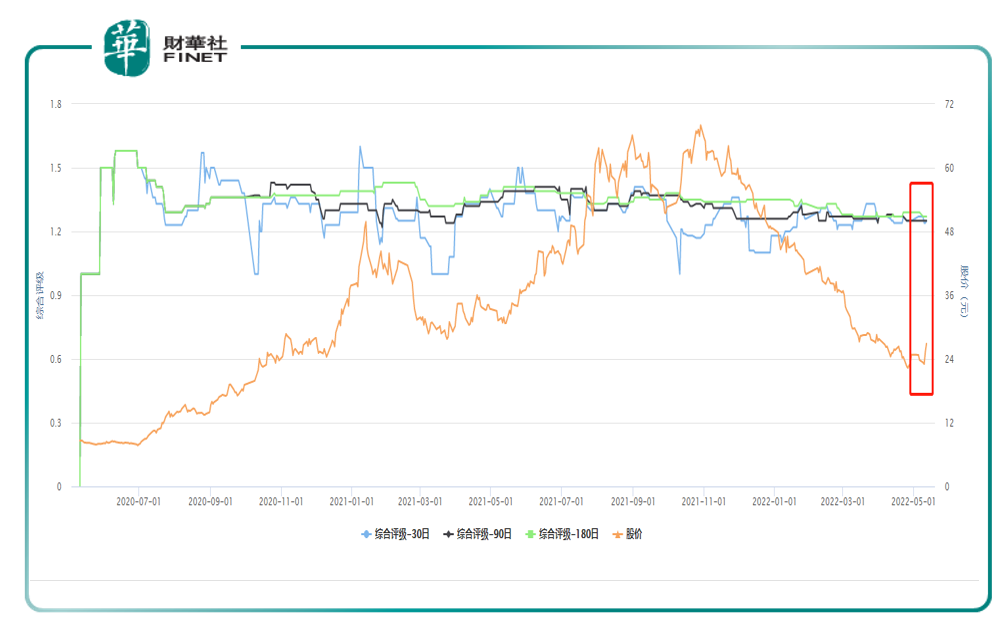

從股價與機構綜合評級的表現來看,機構認為目前股價是被嚴重低估的。見上圖黃色曲線是股價,其他顔色曲線為機構綜合評級。

筆者注意到,機構評級在去年三四季度調低後(注意上圖藍色曲線),今年的評級已經開始「穩定」(評級曲線開始走平)。這是否意味著最差的時候已然過去?

筆者認為,目前長城的問題在於:

《孫子兵法》講究「正中生奇,奇中有正」。在穩住主打產品的情況下,去用新產品試錯,成為新的增長點,筆者認為這是正確的思路,無論是公司經營還是個人投資皆如此。而最終效果如何,市場說了算。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享