國產新冠藥熱度不減。

5月12日,龍頭股君實生物-U(688180.SH)繼續大幅衝高,盤中大漲15%,收盤漲9.99%,公司報收125.7元/股,市值1145億元。

自去年11月9日股價低點至今,君實生物已逆勢大漲超170%,漲幅居兩市前列。

國產新冠藥集體亮相,概念股瘋漲

近期,A股的「國產新冠藥」板塊可謂此起彼伏,相當火爆!

新華制藥自4月末啓動以來,股價已10連板,漲幅高達159%,消息面,公司率先宣佈與真實生物達成合作,後者所持有的阿茲夫定原本是一款由鄭州大學和河南省分析測試研究中心研制的治療艾滋病的藥物,2021年7月獲批上市用於治療HIV。2021年該藥獲得國家藥監局批準,新增臨床試驗為抗新型冠狀病毒適應症,屬於典型的「老藥」新用。

不過真實生物治療此適應症的臨床試驗結果尚未公開發佈,能否治療新冠,暫時還未有定論。

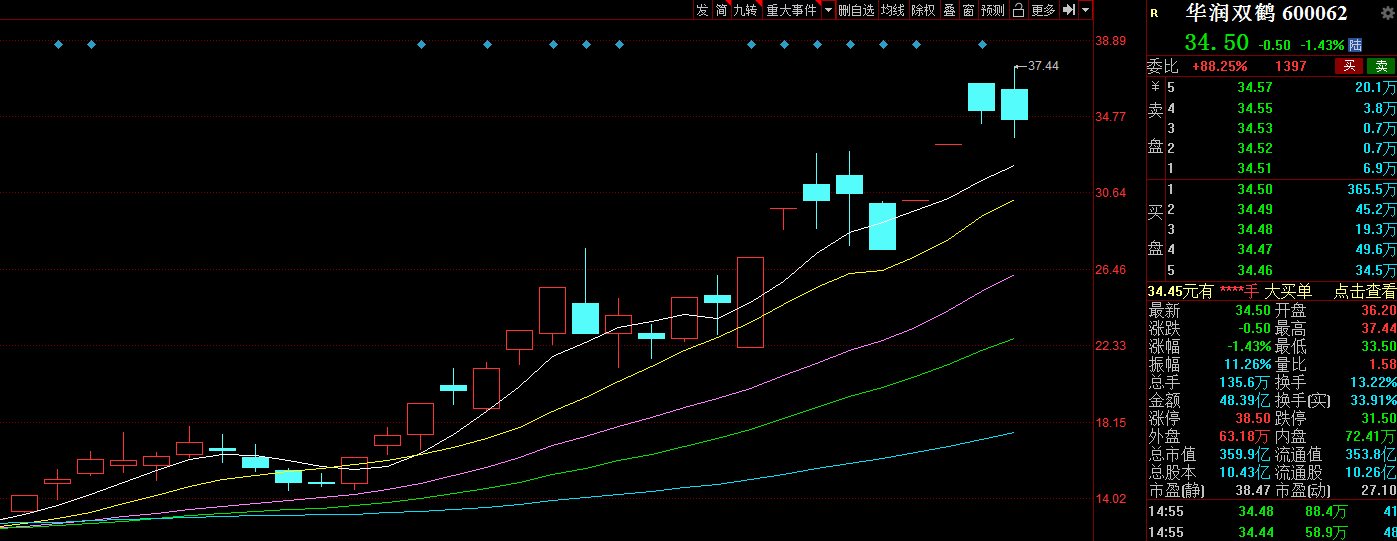

華潤雙鶴亦如此,公司5月8日官宣拿下真實生物的阿茲夫定生產經銷權後,連續2天一字板漲停,第三天漲停後反復炸板,最終收漲5.49%。

自3月24日華潤雙鶴股價漲停以來,公司一直有沾邊新冠藥的「绯聞」,股價也在質疑聲中不斷攀升,截止目前已大漲168.5%。

資料顯示,目前我國有10餘款國產小分子新冠口服藥在緊急研發中,其中進程最快的三款為真實生物的阿茲夫定、君實生物的VV116以及開拓藥業的普克魯胺。隨著三期臨床「揭盲」越來越近,阿茲夫定也成為了衝擊首款國產新冠口服藥的「熱門選手」。

真實生物CEO杜錦發在接受行業媒體採訪時還表示,由於其屬於核苷類藥物,具有口服、低成本的優勢,如果藥物臨床效果理想,能對此後疫情防控提供幫助。

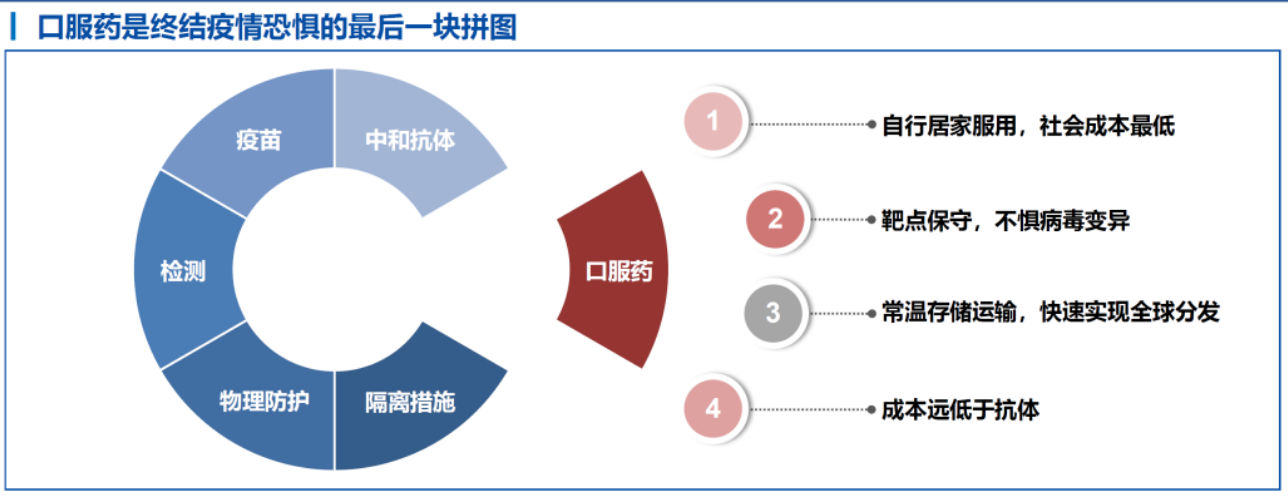

新冠口服藥因為種種優點,在疫情反復的背景下,市場對其抱有極大期待。

此前,西南證券預計全球口服新冠藥物市場規模為數十億至上百億美元,折合成人民幣近千億。而當下,雖國家暫未公佈輝瑞新冠口服藥進入中國後,未來將投放的規模及定價是多少,但根據此前輝瑞預計,其新冠口服藥在2022年銷售收入將達220億美元。

君實生物的VV116,「與時間賽跑」

在新冠口服藥的這場速度與技術的比賽中,君實生物無疑是「第一梯隊」的選手。

據悉,當下君實生物在新冠治療領域共有4款產品在推進,其中VV116國產新冠口服小分子抗病毒藥物,已經在烏茲别克斯坦獲得EUA授權,有望在2022年下半年遞交新藥上市申請。

1月26日,君實生物又宣佈,與蘇州旺山旺水生物醫藥有限公司達成合作,共同承擔靶向3CL蛋白酶的可口服抗新冠病毒候選新藥VV993,在全球除中亞五國外的國家或地區範圍内的研究、生產及商業化工作。而這款VV993也是繼VV116之後,君實生物與旺山旺水共同研發的第二款國產新冠口服小分子抗病毒藥物。

新冠治療藥物研發目前主要有3條技術路線:阻斷病毒進入細胞内藥物(多為抗體藥物)、抑制病毒復制類藥物(多為小分子藥物)、調節人體免疫係統類藥物(中藥方藥等)。

業内人士表示,同中和抗體等新冠防治手段相比,小分子口服藥具有獨特的優勢,中和抗體的不足是需要靜脈注射,小分子口服藥則僅需口服。且小分子口服藥成本降低,藥效提高,存在感染後快速給藥,可及性高的優勢。

同時,如果病毒變異的位點在關鍵位置,中和抗體可能失效,而小分子口服藥可以應對病毒的變異,且中和抗體的產能受限。此外,對於藥企來說,口服藥物的產能限制少,成本較低。

而VV116是目前我國唯一獲批進入臨床試驗的新冠治療小分子藥物,目前在臨床前研究中,VV116表現場強大的抗病毒活性,同時也有令人滿意的安全性和耐受性。換句話說,君實生物的VV116有望成為我國第一款國產新冠口服小分子抗病毒藥。

據西部證券最新研究,目前VV116與輝瑞Paxlovid在瑞金醫院的頭對頭臨床試驗已入組完成,預期15號左右出中期數據,5月底6月初獲批上市;預期定價500元,覆蓋1億人份,對應上遊體量25億元。

君實特效藥若能搶佔國產化替代市場,或許能一舉改變其虧損的局面。

與此同時,君實生物在抗新冠病毒領域的產品佈局目前已經相對係統化,已形成由多款抗SARS-CoV-2(非典病毒)中和抗體藥物與小分子口服藥物組成的研發管線,公司的研發實力可見一斑。

燒錢不斷,公司何時摘「-U」帽?

君實生物的研發實力,本質上靠的是不斷「砸錢」,這也是創新藥企業先期投入所必須面對的局面。

3月7日,君實生物發佈公告稱擬募資不超39.8億元,其中超九成用於創新藥研發項目。

而自2018年以來,包括IPO募資在内,君實生物已經在A股、港股兩個資本市場完成三輪融資。若此次A股增發成功完成募資,君實生物2015年以來在新三板、A股、港股等境内外資本市場將獲得累計融資額人民幣近157億元。

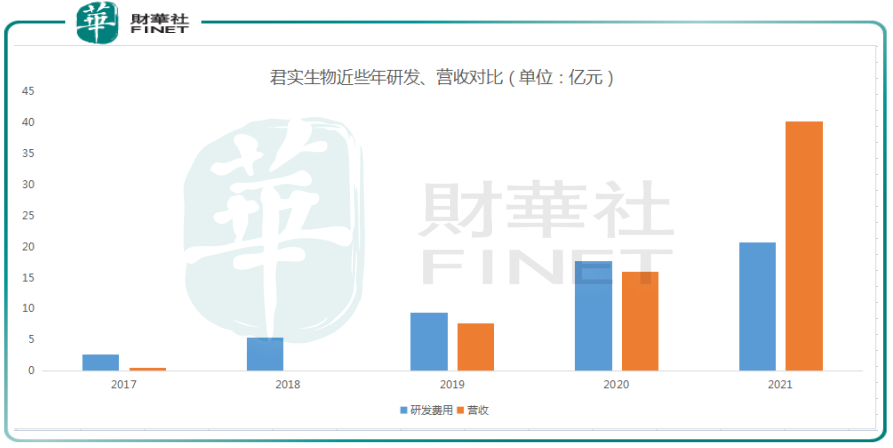

研發方面,君實也確實舍得投入,2019年和2020年的研發投入都高於營收。隨著營收的大漲,2021年,研發投入終於能被營收所覆蓋,但是佔比仍然高達50%。

值得一提的是,君實生物2021年營業收入40.25億元,暴漲152%,主要是依靠PD-1以及雙抗體療法埃特司韋單抗等產品的技術許可及特許權使用收入等實現了營收的大幅增長。

由於研發的高投入,目前君實生物的淨利潤、扣非淨利潤均為負值,公司何時能摘「-U」帽,尚未可知。

需要說明的是,君實的全部研發投入都是計入費用的。以2021年的業績,如果把研發投入拿出一半來進行資本化,那賬面上可以扭虧為盈。

結語——

從市場角度看,主要支撐君實生物逆勢上漲的,就是新冠口服藥VV116的上市預期。新冠藥物不僅臨床需求大,儲備需求也大,輝瑞的產能遠遠滿足不了全球需求,君實的市場想象空間挺大。

不過新冠口服藥實現國產化也並非易事,創新藥本質是研發驅動型企業,存在不確定性,具體情況如何,還需長期跟蹤。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享