2022年以来,科创板打新市场算是A股“顶流”之一,超高发行价被质疑利益输送、频频破发导致暴亏、超募、大规模弃购等话题的热度居高不下。

最近好不容易消停一会儿。然而,新股思特威(688213.SH)和西部证券之间的“故事”又让不少投资者原地变身成了吃瓜群众,也顺利引起了市场众多投资者的热议。

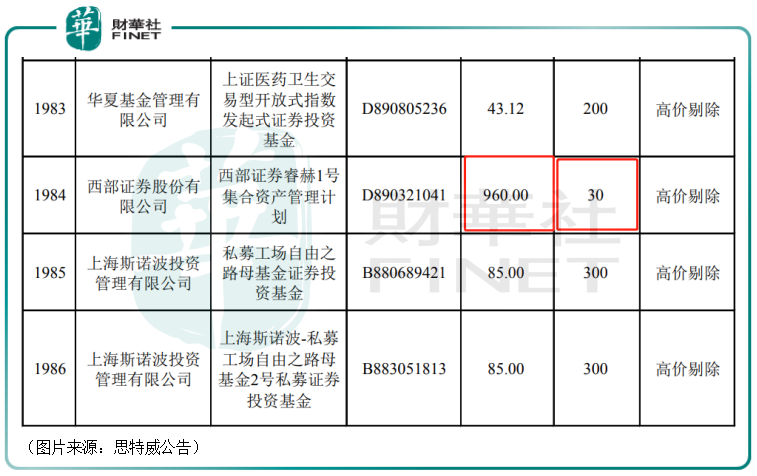

新股询价报出960元究竟是怎么一回事儿?

事情还要从5月9日说起。这一天,思特威发布的公告披露,此次在科创板上市,发行价格最终定价为31.51元,发行数量为4001万股,募集资金12.61亿元,低于原计划的28.2亿元,而这些募集资金则将用于研发中心设备与系统建设、CMOS图像传感器芯片升级及产业化等项目。

看起来很正常,没什么问题。不过,公告下面的报价信息显示,此次的报价区间为12.94元/股-960元/股。

对比其他报价,这个960元的天价一下子就挑动了大家的神经。事实也证明,这个价格是最终发行价的30倍,可谓是极度离谱。

公告显示,960元的天价为西部证券睿赫1号集合资产管理计划所报,不过该报价因报价过高已经被剔除。因此对整体报价的平均数、中位数以及最后定价结果均无影响。

据了解,该券商本来的申购报价是30元,申购股数为960万股,但因操作失误,最终却填写成了报价960元以及申购30万股,属于操作失误,是“乌龙报价”。

然而,有不少投资者对这一解释并不买单,质疑该券商的报价是故意拉抬发行价,意图输送利益。

不过,对比其他一些类似机构的报价和申购数量来看,西部证券将申购价格和申购数量填反了的说法比较合理。

针对“乌龙报价”,中国证券业协会也发布消息,将西部证券睿赫1号集合资产管理计划列入首次公开发行股票配售对象限制名单,开始日期为2022年5月12日,截止日期为2022年6月11日。

主打CIS芯片,获大基金二期青睐

撇开因“乌龙报价”带来的争议,作为一家登陆科创板的芯片公司,思特威实际成色如何?

据了解,该公司的主营业务为高性能CMOS图像传感器芯片(以下简称CIS)的研发、设计和销售,已应用在大华股份、大疆创新、宇视科技、普联技术、天地伟业、网易有道、科沃斯等品牌的终端产品中。

值得注意的是,思特威的在多次融资中国,引入了不少兼具实力和知名度的股东,其中大基金二期持股8.21%。

众所周知,大基金二期就是为了扶持国内集成电路行业而设立。而公告显示,在大基金二期成为股东的那次增资时,增资时对应的思特威有限(股份公司的前身)整体估值为投前近40亿元。

此外,海康威视子公司、大华股份、小米产业基金、联想科技、海通证券等也都是思特威的股东。

根据发行价和总股本,思特威上市时的市值为126.04亿元。

这也就是说,大基金二期等股东的这笔投资已经赚钱了,只是多少而已。后续上市后,如果思特威能继续上涨,那么这些股东将有望大赚。

业绩录得高速增长,安防监控领域是核心

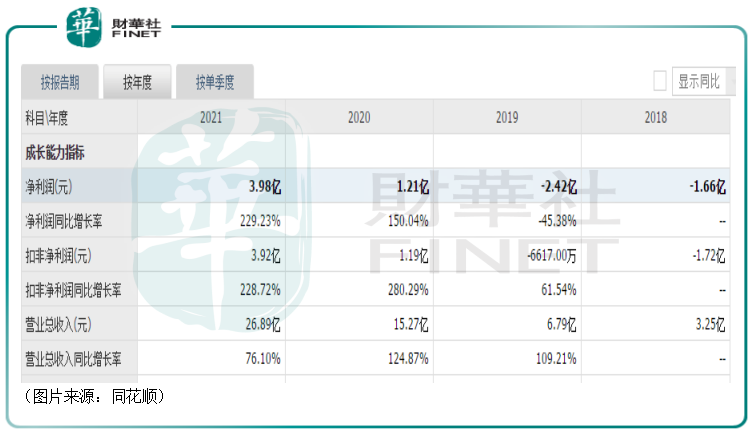

而身处高速发展的集成电路行业,思特威的业绩也在近两年获得快速增长。

数据显示,2018年、2019年,该公司分别亏损了1.66亿元、2.42亿元,随后的2020年、2021年期间,思特威的营收和归母净利润均录得了高速增长,且都实现盈利。

其中在2021年,该公司实现营收26.89亿元,同比增长了76.1%,实现归母净利润3.98亿元,同比增长了229.23%。

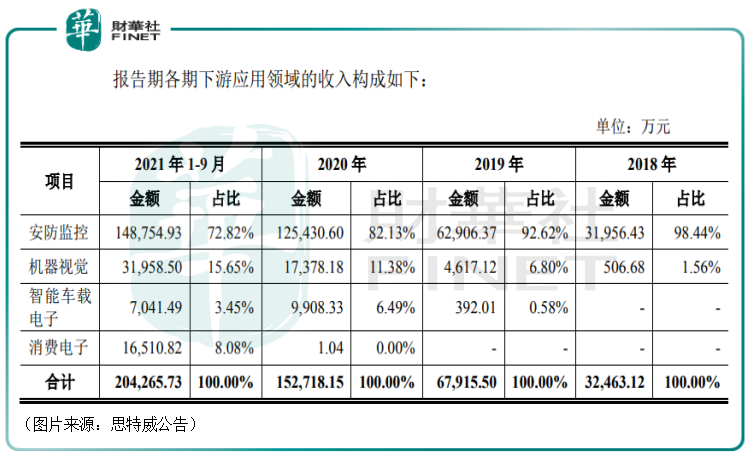

一般而言,在摄像头模组中,图像传感器是灵魂部件,决定着摄像头的成像品质以及其他组件的结构和规格,主要应用在安防监控、机器视觉、智能车载电子、消费电子等领域。

具体到思特威上,2018年至2021年1-9月,虽然安防监控领域贡献的收入占比在下降,但一直是核心业务领域,2021年1-9月的占比仍然高达72.82%。

据了解,在安防监控领域,2020年思特威实现1.46亿颗CMOS图像传感器出货,出货量位居全球第一,是这个领域的龙头。

此外,机器视觉领域的占比也在持续提升,2021年1-9月份已经达到了15.65%;消费电子领域的占比提升很快,2021年1-9月达到了8.08%;而智能车载电子领域2021年1-9月的占比相较于2020年却有所下滑,仅为3.45%。

不过,相较于同行,思特威的毛利率要低上一筹。2018年至2021年1-9月,该公司的毛利率从12.73%增长至29.76%,增长了不少,而同期行业毛利率由23.95%上升至34.24%。

另外,2018年至2020年,该公司研发费用占营业收入的比例分别为28.76%、18.00%及7.1%,不仅在持续下降,同样要低于同行。

行业空间和竞争格局如何?

展望未来,思特威的前景怎样?能否延续2020年、2021年的高增长趋势?

从CIS这个行业上来看,随着多摄手机的普及和安防监控、智能车载摄像头和机器视觉的快速发展,CMOS图像传感器的整体出货量及销售额不断扩大。

Frost&Sullivan数据显示,2016年-2020年,全球CMOS图像传感器出货量从41.4亿颗快速增长至77.2亿颗,期间年复合增长率达到16.9%,预计到2025年出货量可达116.4亿颗。

根据Frost&Sullivan统计,与出货量增长趋势类似,全球CMOS图像传感器销售额从2016年的94.1亿美元快速增长至2020年的179.1亿美元,期间年复合增长率为17.5%。预计全球CMOS图像传感器销售额在2021年至2025年间将保持11.9%的年复合增长率,2025年全球销售额预计可达330亿美元。

而就行业地位而言,由于CMOS图像传感器行业进入门槛较高,市场份额的集中度较高。根据Frost&Sullivan统计,2020年,全球CMOS图像传感器出货量前十名的企业的市场份额合计达到94.6%,思特威排名第六;全球CMOS图像传感器销售额前十名的企业的市场份额合计达到94.2%,思特威排名第九。

从思特威的优势领域来看,在安防监控领域,思特威已经成为头部供应商,虽然目前索尼由于应用于高端安防市场的CIS单价较高,仍然占据销售额领先的地位,但思特威面向高端安防市场的产品在技术上已经能够对标国外高端产品,产品线也越来越丰富,后续有望在高端产品上实现国产替代,实现更高的销售额市场占有率。

在机器视觉领域,根据Frost&Sullivan统计,2020年全球范围内只有思特威、索尼、豪威科技(韦尔股份的子公司)三家厂商拥有大规模全局快门CMOS图像传感器量产的能力,能够在此领域达到千万级别的年度出货量。

除索尼、豪威科技之外,格科微、安森美半导体、意法半导体、晶相光电也都有CMOS图像传感器,是这个市场实力强劲的竞争对手。

结语

综合来看,思特威所处的CIS行业发展迅速,空间也比较广阔,该公司也在安防监控、机器视觉细分应用领域有优势,前景向好。

不过,目前智能手机领域CMOS图像传感器的出货量及销售额在整个CMOS传感器市场占据主导地位,2020年分别占比78.5%和69.3%,思特威在消费电子领域虽然奋起直追,但这个领域贡献的收入并不是很高,后续仍有提升的空间。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享