在持续了近半年大幅回调之后,2022年4月27日,第三代半导体赛道迎来反弹,至今(5月17日)累计涨幅18.64%,而其中最为抢眼的就是TGBT板块,已成为市场关注的焦点。

个股方面,斯达半导(603290.SH)作为国内IGBT模块龙头之一,截至今日收盘,该股收涨6.25%,4月27日至今,公司股价大涨22.19%,目前市值626.2亿元。

业绩方面,受益于IGBT行业的景气度提升,据去年年报与今年一季报,公司营收及归母净利润均大幅增长。

01碳中和+国产替代,IGBT前景广阔

众所周知,功率半导体是实现电能转换与电路控制的核心,其产品主要有MOSFET、IGBT、BJT等。

而新型功率半导体器件(IGBT)被称为电力电子行业里的“CPU”,是国际上公认的电力电子技术第三次革命最具代表性的产品,广泛应用于新能源、新能源汽车、电机节能、轨道交通、智能电网、航空航天、家用电器、汽车电子等领域。

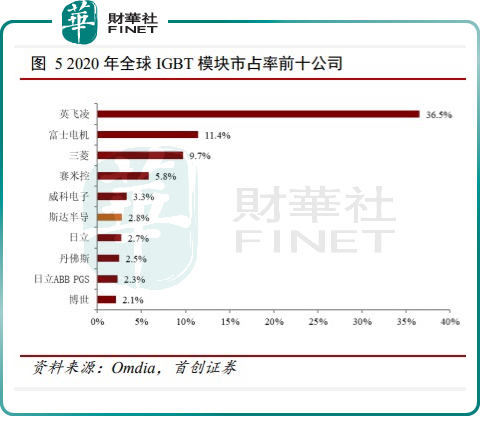

从全球竞争格局来看,目前IGBT市场主要被英飞凌、富士电机、三菱等欧美日龙头企业所垄断,全球前五企业市占率达66%;英飞凌是绝对龙头,占比高达36.5%。

从需求端来看,国内市场新能源汽车占比达31%,是最大的应用领域;其次是工控,占比28%,消费电子占比20%,新能源发电占比11%。

正是IGBT在新能源领域的广泛应用,让其在国内市场规模上呈现快速增长趋势。据集邦咨询预计,到2025 年,中国IGBT市场规模将达到522亿人民币,年复合增长率达19.11%。

目前,国内IGBT需求旺盛,但自给率偏低,基本依赖进口。2018年-2020年,我国IGBT行业自给率分别为14.12%、16.32%、18.36%;尤其是在汽车领域,外企英飞凌一家独大,占据国内市场份额超50%。

也就是说,IGBT行业国产替代空间巨大。

2020年以来,在缺芯背景下,英飞凌等海外大厂供应链受到冲击,IGBT供需失衡。尤其是近两年国内新能源汽车、光伏产业的高速发展,IGBT需求强劲,此外充电桩、储能、风电领域IGBT需求也在增长,进一步加剧了IGBT供不应求。

另值得一提的是,近期,海外大厂英飞凌、安森美等纷纷传出IGBT订单接不过来的消息。2月份,英飞凌向经销商发布通知函,表示2022年供需失衡贯穿全年,或酝酿新一轮产品提价。5月份,安森美内部人士称2022年、2023年车用IGBT订单已满且不再接单。

在此背景下,国金证券表示,新能源驱动IGBT需求快速增长,而海外IGBT供需失衡,国产替代迎来良机。预估2022年国内产能同比增长90%,国产化率提升至38%,IGBT企业有望受益。

另外,受下游新能源汽车等行业需求拉动,以及光伏风电和充电桩等领域对于效率和功耗要求提升的影响,碳化硅功率器件(SiC)市场规模增长快速同样迅猛。

根据IHS数据,预计到2027 年碳化硅功率器件的市场规模将超过100亿美元,2018-2027年的复合增速接近40%。

02斯达半导有何竞争优势?

斯达半导是国内IGBT龙头之一,位居全球第六、国内第一,是国内唯一一家进入全球市占率榜单前十的企业。

公司主营以IGBT为主的功率半导体芯片和模块的设计研发、生产及销售,主要产品包括IGBT、MOSFET、SiC等。2021年,IGBT模块收入已占公司收入的94%以上。

技术方面,FS-Trench 是目前车规领域应用最广泛的IGBT芯片结构,而斯达半导是国内最早推出FS-Trench IGBT芯片的公司。

公司2021年基于第六代Trench Field Stop技术的1200V和 1700V IGBT芯片在12寸产线实现大批量生产;同年,斯达半导推出了对标英飞凌第七代芯片的微沟槽车规级 FS-Trench型IGBT芯片,预计2022年开始批量供货。

斯达半导把握IGBT模块的国产化机遇,重点发力新能源汽车、燃油汽车及光伏领域,具备先发优势。

在新能源汽车领域,斯达半导车规级IGBT快速放量。2021年,公司用于主控的车规级IGBT 模块已合计配套超过60万辆新能源汽车,其中A级及以上车型配套占比已达25%,并已开始大批量配套海外市场。

同时,公司在车用空调,充电桩,电子助力转向等车用半导体器件,车规级SGTMOS也开始小批量供货。

光伏发电领域,斯达半导650V/1200V IGBT 单管和模块在国内主流光伏逆变器客户大批量装机应用。

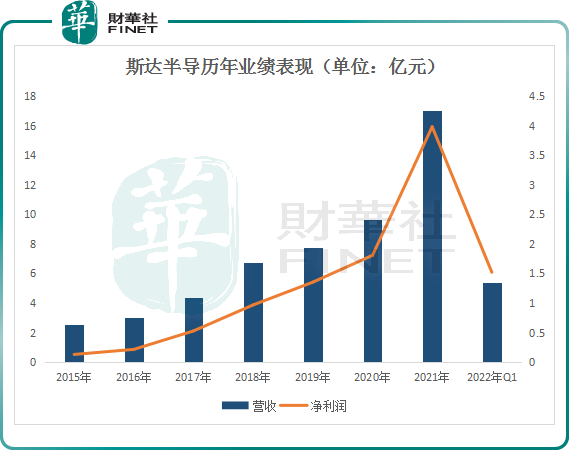

落实到业绩上,2021 年,公司实现营收17.07亿元,同比增长77.22%;净利润为3.98亿元,同比增长120.49%。

其中,工业控制和电源行业的营业收入为 10.64亿元,同比增长50.60%;新能源行业收入 5.71亿元,同比增长165.95%;变频白色家电及其他的行业收入为 6005.56 万元,同比增长59.48%。

斯达半导2022年一季度再接再厉,实现收入5.42亿元,同比增长66.96%,环比增长6.27%;实现归母净利润1.51亿元,同比增长101.54%,环比增长14.39%。

现阶段,晶圆代工产能是制约IGBT公司业绩释放的主要瓶颈。为此,斯达半导与华虹半导体和上海先进(积塔半导体)合作。

与此同时,斯达半导正布局高压IGBT和SiC 模块产能规模,拟提升公司竞争力。2021年公司宣布拟募集35亿元,用于自建晶圆生产线。项目完成后,预计将形成年产30万片6吋高压特色工艺功率芯片和年产6万片6吋 SiC芯片生产能力。

结语

双碳背景下,随着我国新能源领域的不断发展,未来会是IGBT最大的下游市场,尤其是新能源车和光伏行业将成为增长最快的领域,且国产替代将是未来IGBT行业发展的主旋律。

华鑫证券表示,斯达半导作为国内IGBT行业龙头,在新能源汽车及发电领域业务进展迅猛,较国内其他企业有领先优势,随着产能逐步释放,有望在高景气下游与国产替代浪潮共振下高速成长。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享