5月18日,次新股東微半導(688261.SH)繼續拉升,盤中一度觸及240.2元/股,創下歷史新高,截至收盤,該股收漲1.53%,股價為234.44元。自4月27日至今,該股反彈趨勢明顯,累計漲幅54.24%,市值突破158億元。

作為一只剛上市幾個月的科創板次新股,近期備受資金追捧,其背後的邏輯是啥?

01 功率半導體行業「乘風」而起

核心邏輯是新能源汽車、光伏、5G等產業的蓬勃發展帶動功率半導體,尤其是MOSFET產品的需求持續提升,這也是東微半導的主營業務。

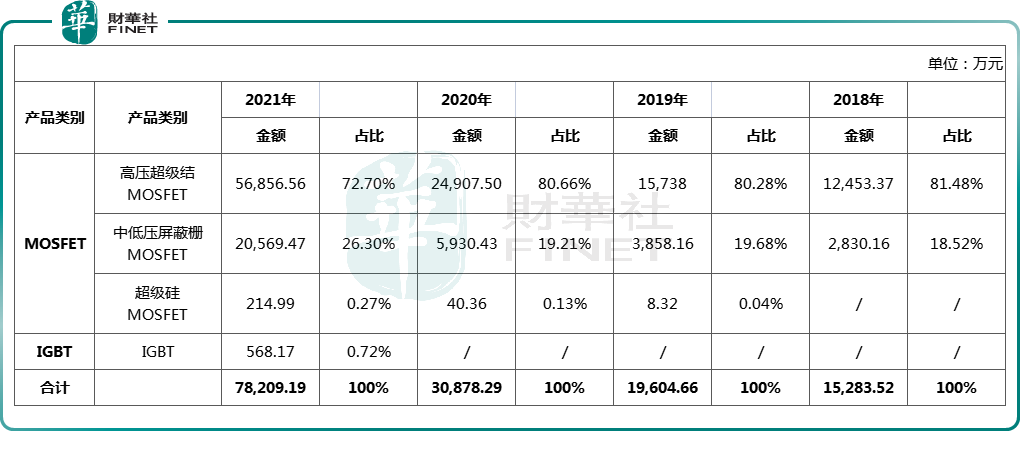

東微半導是國内領先的高性能功率器件設計廠商之一。公司主要產品包括高壓超級結MOSFET、中低壓屏蔽栅MOSFET、超級矽MOSFET、IGBT產品。其中最賺錢的當屬高壓超級結MOSFET,2021年該業務收入比重達72.7%。

據了解,功率半導體是電路轉換與電能控制的核心,產品包括MOSFET、IGBT、BJT等,廣泛應用於新能源汽車、消費電子、新能源發電及儲能等領域。

近年來,在產業技術升級和國家政策扶持等多重利好加持下,我國功率半導體產業迎來黃金發展期。

行業數據顯示,從傳統燃油車發展到純電動汽車,功率半導體增量約460美元;100kW的充電樁需要的功率器件價值量在200-300美元。

風力發電與太陽能光伏每GW發電量所需要的功率半導體也是傳統發電方式的數倍;從3G/4G時代到5G時代,MIMO天線係統所需的功率半導體價值量也將從25美元左右上升到100美元左右。

而MOSFET主要應用於工業電源、新能源汽車車載充電機、直流充電樁、通訊和基站電源、 工業照明、光伏逆變儲能、數據中心服務器電源等領域,市場發展空間巨大。

目前,MOSFET行業正處於穩定發展期。2020年中國MOSFET器件市場規模為35.19億美元,預計2021年市場規模達37.92億美元,增長率為7.75%。

據Omdia預計,在全球5G、電動汽車、光伏等產業發展推動下,全球MOSFET將持續增長,2022-2025年間市場有望維持1.3%的復合增速。

從全球競爭格局來看,MOSFET市場基本被歐美日企業壟斷,英飛淩以24.6%的市佔率位居第一,CR5約59.8%,安世半導體和華潤微分别以4.1%和3%的市佔率位列第八和第九。

我國是全球最大功率半導體消費國,而功率MOSFET特别是超級結MOSFET等高端分立器件產品由於其技術及工藝的復雜度,較大程度上仍依賴進口。

對國内市場而言,超級結MOSFET等高端分立器件產品未來國產替代空間巨大。尤其是在缺芯背景下,全球功率半導體的巨頭擴產進展緩慢,MOSFET供需失衡進一步加劇。

近日,全球功率半導體的巨頭英飛淩稱由於市場供需平衡及上遊材料漲價,暗示將漲價。

基於英飛淩在MOSFET領域的龍頭地位,其漲價預警或對整個行業有重要意義。

02聚焦高壓超級結MOSFET

東微半導作為國内少數能在超級結MOSFET領域突破海外技術壟斷的本土公司之一。目前,公司共計擁有產品規格型號1790餘款,包括高壓超級結MOSFET(含超級矽MOSFET)1100款,中低壓SGT641款,IGBT52款。

細分產品來看,公司高壓超級結MOSFET產品在TO247封裝體内同時實現了650V耐壓平台以及最低14mohm導通電阻的規格,在性能方面接近國際先進水平。

同時,東微半導正繼續拓展基於12寸先進工藝制程的屏蔽栅MOSFET平台;超級矽MOSFET方面,公司已展開第三代超級矽MOS的開發。

此外,公司第一代TGBT產品已達到國際主流第七代IGBT技術水平,第二代TBGT技術開發順利進行,在光伏逆變器、儲能、充電樁、電機驅動等領域獲得客戶的批量應用。

目前,東微半導已成功導入各大下遊龍頭廠商的供應鏈中,包括充電樁領域的英飛源、英可瑞、特銳德等;5G及通信電源領域的華為、維谛技術、麥格米特等,以及光伏逆變、儲能批量出貨給客戶A、昱能科技、禾邁股份、洛侖茲、寧德時代、圖為電氣等。

官網顯示,其GreenMOS係列產品從2015年上市至2019年底,累計出貨超600萬顆,是國内直流充電樁核心功率器件第一大供應商。

03業績表現如何?

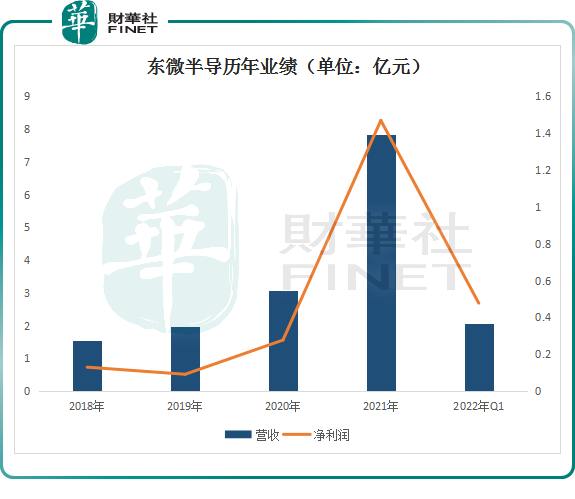

受益於行業發展與國產替代機遇,2021年以來,公司業績實現高速增長。

報告期内,東微半導實現營收7.82億元,同比增長 153.28%;歸母淨利潤1.47億元,同比增長增長430.66%。

從收入結構來看,公司各產品係列均實現穩步增長。其中,高壓超級結MOSFET 產品全年實現營收5.69億元,同比增長128.27%;中低壓屏蔽栅MOSFET收入2.06億元,同比增長246.85%。

超級矽係列MOSFET產品收入實現爆發式增長,全年收入214.99萬元,同比增長432.63%;此外,公司Tri-gate IGBT產品首次量產出貨,收入568.17萬元。

2022一季度景氣度延續,東微半導實現營收2.06億元,同比增長45.50%;歸母淨利潤0.48億元,同比增長129.98%;毛利率為32.93%,同比增加5.95個百分比。

據披露,汽車及工業級領域是東微半導主要下遊市場,收入貢獻超過60%。其中充電樁領域佔比超20%,同比增長約190%;各類工業及通信電源領域佔比逾10%;逆變器領域佔比約5%;車載充電機領域佔比約5%,2021年收入同比暴增10倍。

展望未來,華鑫證券表示,隨著新能源汽車等下遊的持續高增長,疊加國產化比例提升,有望推動公司相關業務實現強勁增長。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享