5月18日,高測股份(688556.SH)再度大漲6.41%,股價(前復權)報收87元/股,逼近了上市以來的最高點92.87元/股,總市值也回到了140.81億元。

值得一提的是,自4月27日大漲止跌後,該公司迎來了一波強勢反彈,至5月18日,其股價在不足1個月的時間内已經累漲了近67%,成為了光伏板塊漲幅排名前列的概念股之一。

跨界佈局光伏切割,設備和耗材成業務核心

高測股份的前身青島高校測控技術有限公司成立於2006年,成立之初主營輪胎成品檢測設備及切割耗材業務。2011年該公司確立高硬脆材料切割的中長期發展戰略,同時啓動光伏矽片切割設備及耗材金剛線研發。2015年,金剛線切片機進入驗證階段,並於2016年正式面向市場量產。自2018年以來,在持續推動光伏切割設備和耗材產品技術叠代的同時,高測股份進一步將業務拓展到半導體領域,成功將金剛線的應用延伸到半導體材料、磁性材料和藍寶石材料等其他高硬脆材料加工領域。2020年於科創板上市後,該公司進入切片加工服務領域。

從產品應用領域劃分,高測股份的產品可分為光伏和輪胎兩個大的領域。

其中,輪胎領域可分為輪胎檢測設備和輪胎檢測耗材,主要用於輪胎新產品研發試驗及輪胎產成品性能檢測。前者包括輪胎斷面切割機、輪胎高速耐久試驗機、輪胎強度脫圈試驗機、輪胎水壓爆破試驗機、輪胎滾動阻力試驗機,後者主要是輪胎斷面切割絲。

這些輪胎檢測設備和耗材而光伏領域進一步可細分為高硬脆材料切割設備和高硬脆材料切割耗材,主要應用於光伏行業矽片的切割。前者主要包括截斷機、單晶開方機、多晶開方機、磨倒一體機、金剛線切片機,後者主要是金剛線。

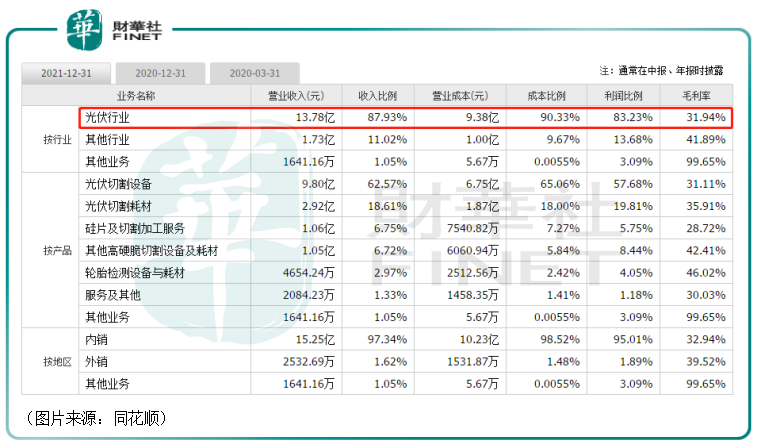

從收入和利潤的結構來看,自2016年正式上市以來,光伏領域的切割設備與耗材就逐漸成了高測股份的主營產品。

2021年的數據顯示,應用於光伏行業的產品實現了87.93%的收入和83.23%的利潤,毛利率為31.94%。

目前,高測股份的光伏產品已經得到了眾多下遊客戶的認可,並成為了矽片龍頭隆基綠能(601012.SH)的重要供應商。而除了隆基綠能外,該公司的客戶群體還覆蓋了中環股份、晶科能源、晶澳科技、京運通等頭部企業。

受益於矽片擴產,22Q1業績超預期

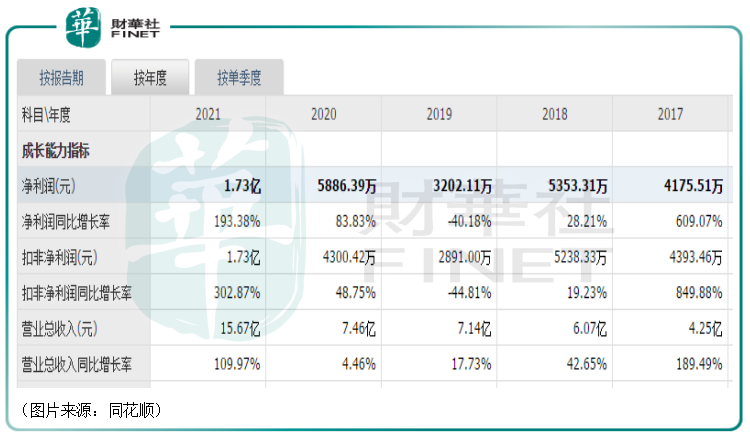

從近些年的業績來看,作為光伏設備及耗材生廠商,高測股份的業績可謂是錄得了大幅增長。

近五年以來,該公司的歸母淨利潤僅在2019年出現過下滑,而這是受到了「531光伏新政」的影響,導致產品價格出現下滑,但成本下降存在一定滞後,所以盈利能力相對下降。

不過,隨後高測股份的盈利能力便實現了快速恢復。2021年,該公司的營收同比增長109.97%至15.67億元,歸母淨利潤同比增長193.38%至1.73億元,雙雙創下了新高。

而在2022年一季度,高測股份實現營收5.56億元,同比增長103.06%,環比下降6.36%;實現歸母淨利潤0.97億元,同比增長173.3%,環比增長58.3%。這個盈利水平也創下了上市新高,並超出了市場預期。

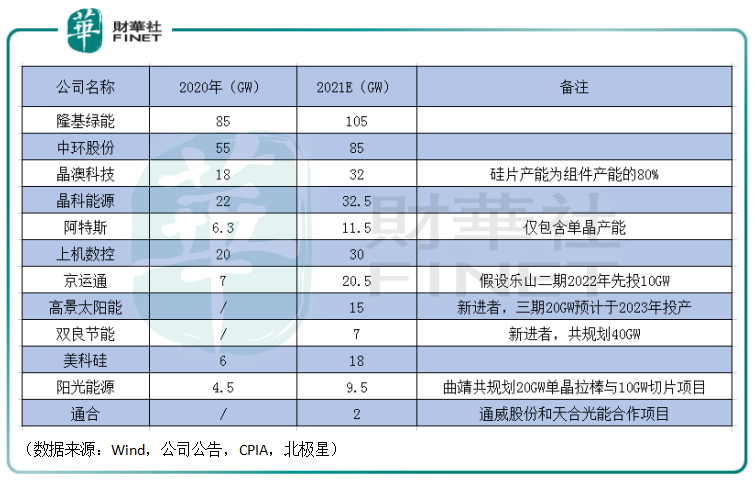

該公司2021年、2022年業績的高速增長離不開光伏行業的高景氣,尤其受益於矽片廠商的大肆擴產。

過去一年多時間,雖然上遊矽料的價格漲到飛起,但矽片環節依然迎來了擴產大年(有多重原因,如一體化趨勢、專業化矽片企業為保持市場份額等),如下圖所示,包括隆基綠能、中環股份、京運通在内的光伏企業基本都擴大了產能。

所以總的趨勢是矽料和矽片設備業績增速居前,電池片和組件環節受成本壓力擴產低於預期,業績增幅靠後。

而高測股份就是矽片環節的主要設備和耗材生產商之一,所以其業績迎來高速增長也是早有預期。

高測股份的高增長能否持續?

展望未來,高測股份的高增長業績能否延續下去?

在專題首篇《掘金光伏設備|「平價時代+碳中和」助力,哪些光伏設備廠商值得關注?》中有提到在碳中和+「平價時代」的大背景下,光伏行業的整體前景被廣泛看好。

最新消息也顯示,日前國家能源局公佈2022年一季度光伏裝機情況,一季度國内新增光伏裝機量達到13.21GW,同比增長147.80%,其中集中式新增4.34GW,分佈式新增8.87GW。一季度,國内光伏裝機可以用「淡季不淡」來形容。

高測股份作為矽片環節的設備及耗材廠商,將受益於裝機量提升帶來的矽片環節的需求增長。

這里重點看一下技術叠代所帶來的更換需求。

目前矽片分為大尺寸(182&210)和其它尺寸。根據TrendForce統計與預測,2021年大尺寸矽片的市佔率達到46.4%,2022年166及以下小尺寸需求將加速萎縮,預計大尺寸佔比達到70%以上。由此也帶來了金剛線切片機兼容大尺寸矽棒的要求。

另一方面,2021年矽料價格持續飙漲也加速了矽片薄片化進程,以達到在一定程度上緩解矽料價格高企帶來的成本壓力。

總的來看,下遊矽片大尺寸與薄片化的雙重趨勢,要求金剛線進一步細線化,切割設備與大尺寸矽棒相兼容,同時需高線速以配合耗材細線化,為存量產能設備替換升級打開了空間。

值得注意的是,除了傳統的輪胎檢測設備、耗材和高硬脆材料切割設備、耗材之外,高測股份還開拓了切片代工業務。

據了解,2021年該公司基於切割設備與金剛線業務,以及多年工藝積累形成的綜合優勢,向下遊佈局切片業務,公告產能投建計劃約35GW。根據公司產能建設節奏,預計至2022年末公司切片產能將達16GW。

代工切片收入來源於加工費、盈餘矽片以及廢料處理,主要客戶為矽棒/矽片企業和電池企業。由於加工費較為穩定,因此若能保持優秀且穩定的切片良率,這部分業務將有可能成為未來業績增長的重要助力。

高測股份於2021 年報公佈了「矽片及切割加工服務」業務,期内實現收入1.06 億元,毛利0.3 億元,毛利率28.72%,產量17992.64 萬片,銷量16748.58 萬片,產銷率達到93.09%。

結語

高測股份雖然不像業内通威股份、隆基綠能、中環股份等公司那樣「聲名顯赫」,但也算是一家前景向好的「小而美」企業。

不過,該公司股東濰坊善美近日公告稱,擬通過集中競價、大宗交易或協議轉讓的方式減持股份合計不超過809.26萬股,減持比例不超過公司總股本的5%。再加上其股價短期漲幅較大,目前已經逼近了前高,在這個位置是否能取得突破值得觀察。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享