無論是生活用紙還是包裝用紙等,各類紙類用品已經成為現代人的大宗消耗品,尤其是在海外,生活用紙的消費量更是讓人瞠目結舌。這也引發了新冠疫情之下,海外屢屢出現搶購衛生紙的事件。

剛需品、及大宗消耗品等多重屬性,是否意味著造紙行業是門好生意,行業企業已經賺得盆滿缽滿?

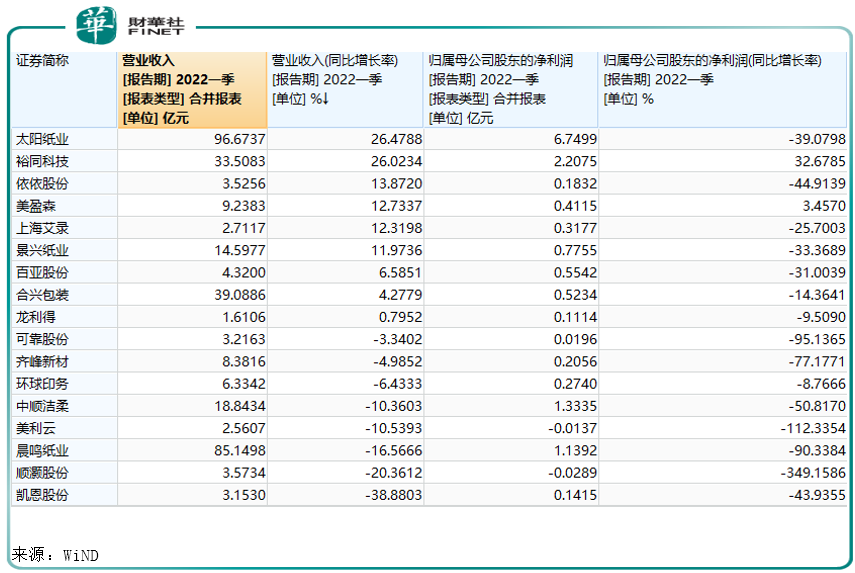

筆者拉出2022年一季度造紙行業數據,與大家共同分享。

掙紮在虧損邊緣

WiND 17家造紙指數成份股今年一季度業績比較難看。

行業營收規模較大的太陽紙業實現營收規模約96.67億元,同比增長約26.48%。同期公司歸母淨利潤實現約6.75億元,卻同比減少近40%;

相同的境遇的行業公司還有依依股份、上海艾錄、景興紙業、百亞股份、龍利得、可靠股份等。

為何行業企業會出現增收不增利?

以太陽紙業為例,公司新增產能釋放,致使今年一季度產品銷售收入及銷售量同比增長;同時,由於大宗材料物資價格遠高於去年同期水平,產品銷售成本同比隨之增長,導致原材料採購成本高於去年同期;而在原材料等成本上漲背景下,公司產品售價不僅難以提價,還低於去年同期,致使今年一季度實現淨利潤較上年同期下降較多。

財報顯示,今年一季度太陽紙業營業成本同比增長42.12%,遠遠高於其同期營收增速26.48%。

而且今年一季度,公司「三費」增速也較為明顯,對利潤形成一定侵蝕。報告期内,公司消費費用、管理費用、研發費用分别增長30.45%、51.42%、163.88%。

除了上述這部分增收不增利的企業外,也有部分營收和淨利潤全部失守,包括行業龍頭晨鳴紙業、中順潔柔等。

晨鳴紙業歸屬於母公司所有者的淨利潤較去年同期減少90.34%,主要原因是報告期内公司機制紙銷量和售價同比降低,部分原材料價格同比上漲。

而另一家造紙業巨頭中順潔柔也表示,自2021年下半年以來公司面臨原材料價格持續上漲的壓力。2022年1月開始實施第一輪調價策略。不過受公司調價策略以及疫情加劇的影響,一季度實現營收18.8億元,略低於預期,其中缺口主要來自線上渠道,東部地區在線上渠道中的佔比較大,受到2月東北疫情和3月上海疫情影響較大。

包裝板塊高增長

在造紙行業業績疲軟之際,不乏有極少數企業取得令行業公司側目的成績,如國内紙質包裝行業的龍頭裕同科技,今年一季度公司營收增速超26%,歸母淨利潤增速超32%。

和中順潔柔、晨鳴紙業業務側重有所不同,裕同科技為包裝紙細分領域,公司主要產品為紙質包裝、植物纖維及其他可降解新材料制品等,下遊服務客戶廣泛分佈於消費電子、智能硬件、煙酒、大健康、化妝品、文創、高端食品和奢侈品等多個行業。

得益於公司積極佈局的新興細分市場和新業務,2021年,新市場表現突出,酒包、煙包業務營收增長顯著,化妝品、大健康包裝、產業互聯網和環保包裝等業務也實現較快增長。

從業績看,2022年一季度,公司新興業務延續去年高增長趨勢,似乎也拉動包裝板塊整體情緒。

今年一季度,包裝板塊數次出現異動,其中5月18日,包裝板塊漲幅約1.39%,當日中銳股份(002374.SZ)、寶鋼包裝(601968.SH)漲停,錦盛新材(300849.SZ)、昇興股份、力合科創等板塊多家企業股價出現上漲。

利潤向包裝板塊集中,也帶動上遊紙業跨界進入包裝行業,目前這一趨勢主要存在於瓦楞包裝領域。包裝板塊業務壁壘不高,隨著巨頭介入,這一領域的競爭態勢仍待觀察。

一季度紙種提價幅度攆不上漿價漲幅

在利潤承壓之際,造紙行業依然面臨上遊原材料漲價的風險。

從2021年第四季度伊始,受工廠停擺、物流不暢、能源價格上漲等多重因素影響,漿價再次環比上漲。根據卓創資訊,2022年一季度國内木漿均價為6547元/噸,環比2021年第四季度上漲19.1%。

漿價高走,讓造紙企業紛紛採取停機或提價方式以應對成本上漲帶來的盈利壓力。

今年3月,玖龍紙業、理文造紙、山鷹國際均發佈相關停機計劃;4月,玖龍紙業、山鷹國際再度發佈停機函,其中,重慶玖龍4台紙機在4月將停機12-16天不等。

伴隨停機函的則是漲價函。

早在3月25日山鷹紙業就宣佈,各基地生產的所有紙種將於4月7日再次上調100元/噸;玖龍紙業旗下東莞玖龍將從4月7日起上調瓦楞紙、白板紙等紙種,漲幅50-150元/噸。類似漲價企業還包括福建聯盛紙業、江門華泰紙業等。

根據卓創資訊,2022年一季度,白卡紙、雙膠紙紙價雙雙上漲,均價分别達到6106、5862元/噸,環比2021年四季度分别上漲1.6%、6.6%。

在對比今年一季度漿價漲幅,可以看出紙價幅度遠低於木漿漲幅,也就是說小幅提價依然不能有效緩解行業成本端的壓力。

漿價走強將會提升造紙企業成本壓力,尤其是那些依靠現貨漿生產的中小紙企成本壓力顯著增長。

未來漿價怎麽走?對此機構的認識也出現分歧。

華安證券研報認為,預計漿價短期仍將維持堅挺,但考慮内需步入淡季後增速放緩,漿價再次大漲可能性較小。2022年中期起隨海内外闊葉漿陸續投產,漿價或有松動,紙企成本壓力有望得到邊際緩解。

而東吳證券認為,短期供給緊張加劇,漿價高位維持時間或超預期。俄烏衝突導致全球能源緊縮,能源價格飙升重創歐洲造紙產業鏈。CEPI通告稱由於俄烏衝突所導致歐洲極端能源價格問題,整個歐洲紙漿和造紙行業或面臨停滞。疊加罷工導致海外紙漿出口國芬蘭、智利減產和物流體係不暢的影響,全球紙漿供給緊張加劇,價格高位震蕩。

近期漿價維持高位,也點燃資本市場預期,造紙板塊頻繁出現異動。宜賓紙業(600793.SH)在5月16日出現漲停。截至5月19日發稿,安妮股份、松炀資源等股價又有所拉升。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享