近日,「通達係」及順豐等快遞企業均發佈了4月份經營數據簡報,行業單票收入及業務營收普遍增長,但業務量卻同比出現大幅下滑現象。

疫情影響業務量下滑?

近年來,伴隨著電商服務的興起,足不出戶便能淘到寶貝,人們的生活也和快遞物流的聯係越發緊密。

不過在疫情反復等客觀因素影響下,快遞行業迅猛發展勢頭也受到了一定程度的影響。管中窺豹,從4月份A股上市快遞公司的經營情況便可見一斑。

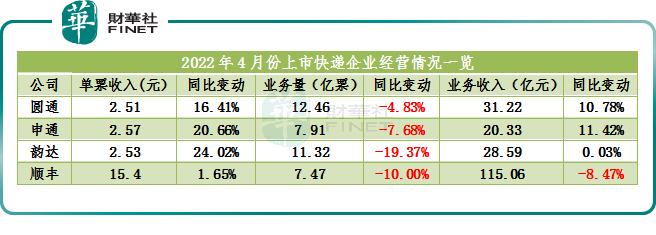

截至目前,「通達係」中圓通、申通、韻達,外加順豐4家快速企業已披露最新數據。其中,順豐收入最高,但收入增速卻同比呈現負增長,是4家中唯一出現下滑迹象的企業。

據順豐經營數據顯示,4月順豐速運物流業務實現營收115.06億元,同比下降8.47%;業務量7.47億票,同比下降10%。

針對速運物流業務收入同比下降,公司表示主要原因有二:一是公司自2021年下半年起主動調優產品結構,低毛利產品件量同比減少;二是國内部分城市因疫情實施封控,公司業務量出現波動。

換而言之,疫情防控下,公司業務量出現了下滑,以及低毛利產品件量的減少是導致公司4月份收入縮減的根本原因。

不過,順豐單票價格同比維持了穩步增長,「通達係」亦是如此。

具體看,圓通速遞、申通快遞、韻達股份三家企業單票收入均保持在2.5元區間,同比變動均在2成左右。總體業務收入亦呈現增長態勢,分别同比增長10.78%、11.42%、0.03%。

這其中,韻達收入增速稍為遜色,但不難看出其4月份業務量是同比下滑最明顯的,而申通及圓通亦是同樣陷入業務量下降的怪象。

事實上,從全行業來看,4月份全國快遞服務業業務量整體仍呈下降態勢。

據國家郵政局數據,2022年1-4月,全國快遞服務企業業務量累計完成317.1億件,同比增長4.2%;業務收入累計完成3133.3億元,同比增長2.3%。其中,4月份全國快遞服務企業業務量完成74.8億件,同比下降11.9%;業務收入完成740.5億元,同比下降10.1%。

安信證券表示,4 月份快遞業受疫情衝擊較為嚴重,以上海、北京等為代表的城市封控、大面積的幹線車輛滞留、貨運物流不暢,致使4月快遞行業增速為-11.9%。

綜上來看,在疫情影響下,快遞企業業務量均出現不同程度的影響,也這進一步加速了行業洗牌。

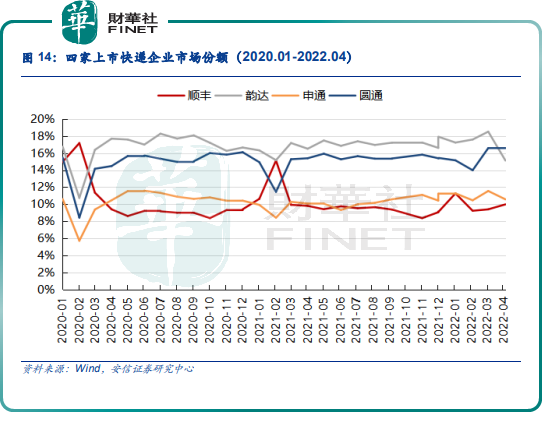

從市場份額來看,截至2022年4月份,韻達及申通市佔率下滑明顯,順豐市場份額有所提升,而圓通實現首次超越,保持暫時領先優勢。

機構稱復蘇拐點已臨近!

縱覽5月份以來,在疫情的緩解及促消費政策出台下,線上消費已開始逐步反彈。

根據交通運輸部數據,5 月1日-13日全國日均投遞件量為3.12億件,顯著高於2021年5月日均件量2.97億件。

目前北京疫情對快遞經營影響較小,主流快遞公司的日均業務量接近去年同期水平。

國信證券認為,疫情影響是一次性的,而且短期快遞需求更多是受到抑制而非消失,我們認為這波全國疫情恢復後,快遞需求有望迎來反彈。

展望後市,二季度恰逢618電商節,快遞行業有望再迎需求爆發拐點。

安信證券表示,當前上海逐步解封,北京快遞疫情可控,供應鏈保通保暢政策落地,疫區有序推進復工復產,需求回補有望拉動5月增速;同時我們進一步關注後續 618 電商大促對需求的進一步拉動,行業已經進入復蘇期,預計增速逐漸回升。

招商證券指出,中長期來看,下沉市場電商快遞需求仍有較大提升空間,預計2022年快遞行業業務量增速達到15-20%。

緊隨快遞單量問題的好轉,「惡性價格戰」徹底結束,行業將進入良性發展通道,整體盈利水平有望持續回暖。

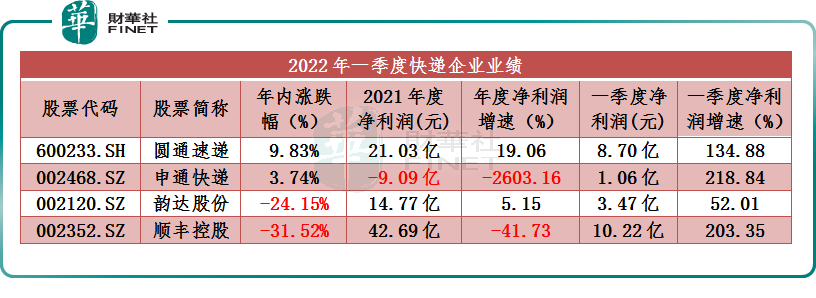

值得一提的是,得益於快遞單價的上擡及一季度的有序運轉,以上4家快遞公司業績普遍向好,以申通、順豐為首的兩家企業一季度盈利同比大增超2倍,圓通亦實現了淨利潤增長翻倍。

二級市場上,年内至今,韻達及順豐分别累計回調24.15%、31.52%,疫後復蘇拐點的來臨能否進一步影響公司股價,且持續關注!

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享