以貴州茅台為首的白酒行業歷來在A股備受機構投資者青睐,穩定盈利、充沛現金流、品牌壁壘及規模優勢等特徵推動行業不斷向上發展。白酒板塊是大消費概念里的風向標板塊,最近因為疫情原因,大消費受到一定影響,白酒行業基本面目前如何呢?

工信部數據顯示,2022年1-4月,全國規模以上釀酒企業白酒產量達到260.9萬千升,同比增長4.2%。

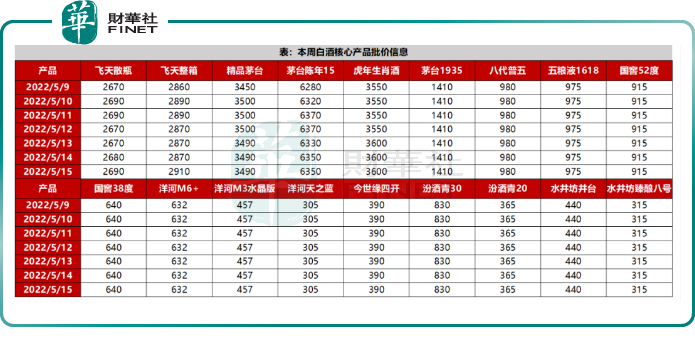

在價格方面,根據民生證券5月17日發佈的周度白酒核心產品批價數據:

可以看到在近期白酒價格的格局:飛天系列、茅台系列價格震蕩,但其他品牌價格較為穩定。

行業消息面上,白酒新國標將於6月1日起實施。政策其實是去年就發佈的。2021年5月,市場監管總局發佈《白酒工業術語》《飲料酒術語和分類》兩項國家標準,被視為白酒「新國標」,並將於2022年6月1日正式實施。

新國標明確,白酒不得使用食品添加劑。同時,將所有添加食品添加劑的調香白酒歸屬為配制酒,與白酒類别明顯區分開來。

換句話說,符合「白酒」定義的,此後只有純糧酒。這也意味著,使用食品添加劑的調香白酒被從白酒分類中剔除。

去年機構對於新國標政策解讀為利好白酒龍頭股。

那麽根據已公佈的年報與一季報情況來看,白酒行業目前的基本面情況如何呢?

萬聯證券認為,2021年白酒收入實現增長,疫情下品牌影響力與渠道掌控力強的高端白酒龍頭展現出強大的經營韌性,2022年一季度業績表現亮眼。

根據去年財報+今年一季報的數據整合:

2021年白酒板塊總營收3089億元,同比增長17.9%,較2020年(+6.35%)明顯提速,2022Q1總營收1137億元,同比增長19.36%,21Q4+22Q1收入同比增長16.98%。

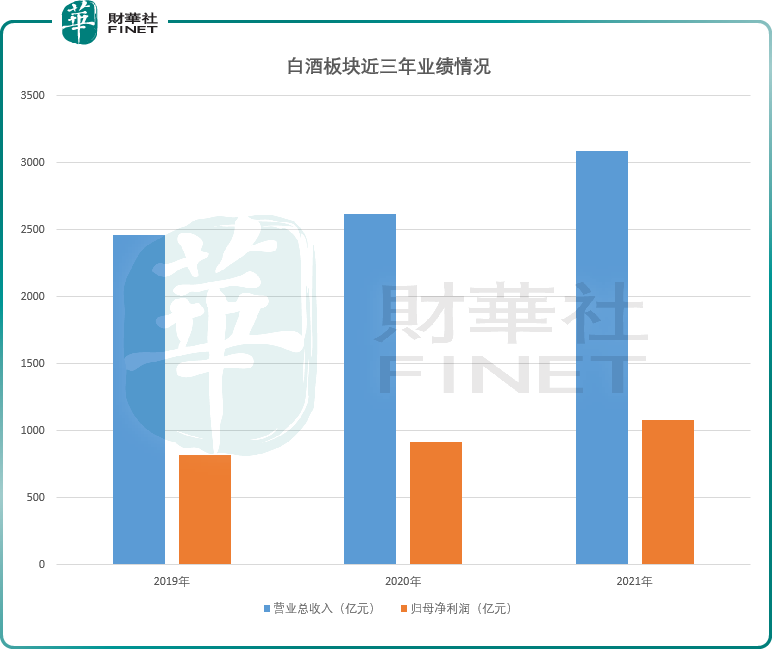

筆者按申萬2021版行業分類,統計白酒行業營業總收入與歸母淨利潤的近三年(2019-2021年)情況如下圖。

從圖中可看到,白酒板塊在近三年來,營業總收入與歸母淨利潤均穩步增長,但2020年增長較小,或為疫情影響較大。

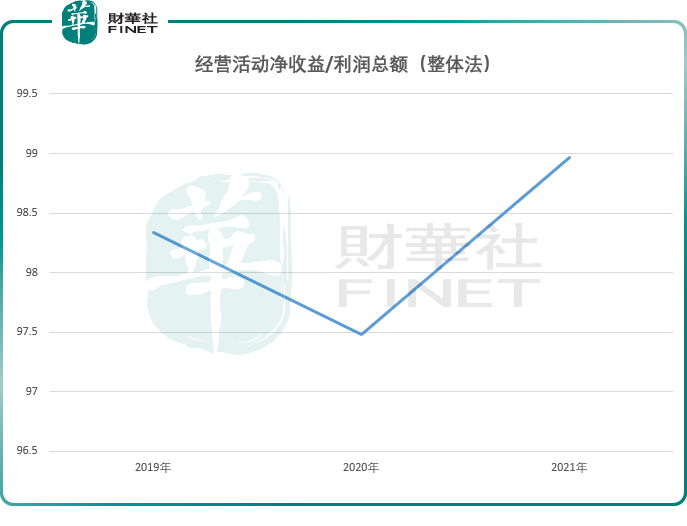

筆者用指標「經營活動淨收益/利潤總額(整體法)」來驗證業績,見下圖,可以看到2020年經營活動確實有所下滑。

以上是整體情況,我們再分類來看。按光大證券的研究,若按不同酒企劃分,2022Q1總營收同比增速:全國化次高端(+47.7%)>地產名酒(+24.8%)>高端白酒(+16.8%)>中端及大眾白酒(-12.9%),2021Q4+2022Q1總營收同比增速:全國化次高端(+28.3%)>地產名酒(+27.1%)>高端白酒(+15.9%)>中端及大眾白酒(-7.6%)。

以上數據可看出,高端白酒強者恒強,次高端的營收增速比高端更快,但中端及以下白酒規模呈現萎縮。

從個股營收情況來看,白酒行業的分化也是很明顯,下面的數據正好從微觀來說明行業分化現象。

1、營收過百億的第一梯隊:以2021年財報為例,看營業收入指標,貴州茅台「一騎絕塵」,營收超千萬,五糧液、洋河股份、泸州老窖、山西汾酒依次擠入行業前五。第六名順鑫農業、第七名古井貢酒營收也都超百億元。但若看相互之間的營收差距,茅台和五糧液遙遙領先,從第三名洋河股份開始,差距逐漸縮小。但第一梯隊與後面企業的營收差距仍然十分明顯。

2、營收40-60億元的第二梯隊:與2020年相比,2021年白酒行業前9家排名依舊不變,不過舍得酒業、水井坊、迎駕貢酒和老白幹酒已更換了位次。其中,營收增速高達83.8%的舍得酒業從2020年的第13位一舉超過老白幹酒排至第10位,水井坊緊隨其後,迎駕貢酒、老白幹酒分别排名第12名、第13位。這是40-60億元的梯隊,可以看到總排名第8位(第二梯隊首位)的今世緣是64億元營收,還不到第7名(第一梯隊最後一名)古井貢酒營收的一半(132億元)。第二梯隊的總體情況與第一梯隊已經明顯拉開距離。

3、營收低於40億元的第三梯隊:從第14名酒鬼酒開始,筆者劃分為第三梯隊,這個梯隊差距就更明顯了。曾經的妖股皇台酒業已經被「戴帽」。該股在2020年12月其中一周漲幅近4倍(12月18日單周漲幅387%),而2021年也有一波小行情,去年6月4日單周漲幅49%。然而目前股價已經從曾經的高點接近40元跌到了只有15元附近。

下表為以上信息的詳細情況。筆者畫的兩道紅線把各白酒企業按營收規模加以區分。這些數據驗證了行業分化的内在格局。

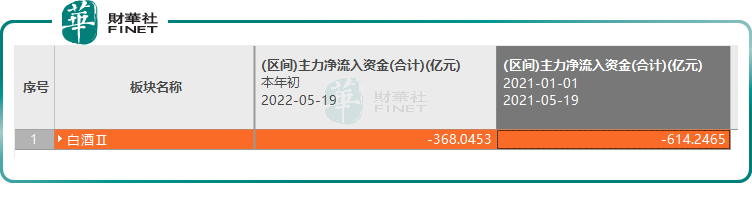

我們再從主力資金淨流入指標來看板塊整體情況。見下表,今年主力淨流入資金(從年初至今)為-368億元,而去年同期的主力淨流入資金為-614億元。看來去年和今年,前五個月白酒行業都不受主力資金青睐。但今年情況比去年明顯好轉。

主力資金持續淨流出,行情也是比較慘。我們看看公募基金的表現吧。

筆者以Choice主題基金-白酒為篩選標準,共有123只基金入選。不出預料,回報率今年都為負。以回報率從高到低降序排列來看,哪怕是最好的(排名第一)回報率,也仍然是-8.04%。(見下表,筆者取回報率前20名)

由於疫情原因,以白酒為首的大消費確實受到了一定影響。不過近日商務部表示,今年前4個月,我國社會消費品零售總額規模與上年同期基本持平,基本生活類商品銷售和網上零售保持增長。「我國消費韌性強、潛力足的特點沒有改變,消費發展長期向好的基本面沒有改變。」

在預期刺激下,近日汽車板塊已經迎來一波上漲,像長城汽車從底部反彈超50%。而家電板塊也是同步上漲中,汽車、家電、白酒都是大消費的重要板塊。汽車、家電已經漲了,白酒的反彈行情是不是也可期待下?

下圖是筆者統計的從2021年初至今的申萬白酒指數行情表現,可以看到今年總體是下跌狀態,但近期似乎在底部震蕩中。

從白酒板塊的個股估值水平來看,按PE估值百分位從低到高排序,低於50百分位的有11只個股(下表中筆者標紅的今世緣是第11名),板塊整體19只個股,超過一半的個股估值目前都是比較低的。若結合流通盤、營收規模來看,口子窖、老白幹酒、舍得酒業、水井坊(這4只股的營收都屬於第二梯隊)或有一定潛力。

而營收規模在第一梯隊的順鑫農業當前估值百分位最低,流通盤還小,是最容易被資金炒作的,5月20日該股上午就已強勢漲停,實盤驗證了筆者本文的邏輯推斷。很多朋友總以為基本面分析不接地氣,筆者用實盤表現結合基本面數據來說明,是如何把基本面分析應用到實盤中的。

而白酒行業的標桿貴州茅台,目前的估值百分位水平是81%,估值水平可一點都不低。所以大家一說做白酒股就總想茅台,筆者想說:不要總盯著茅台來看。我們要結合數據、行情去深入挖掘。

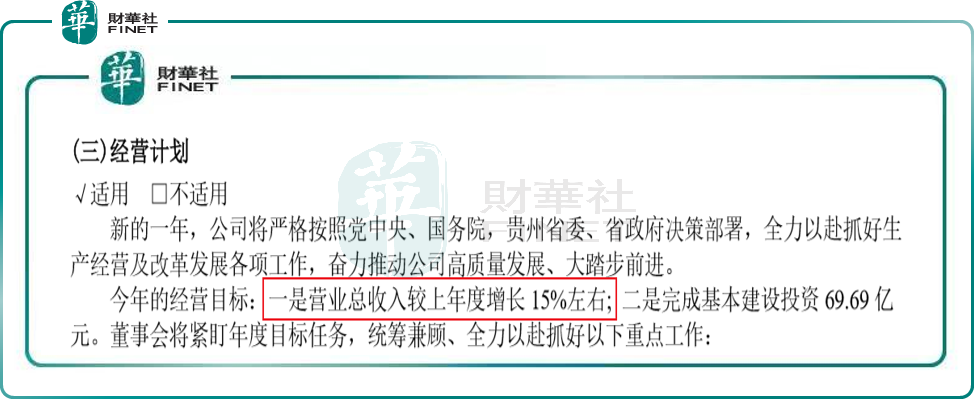

茅台從基本面上來分析,今年其實壓力很大。據去年年報披露,貴州茅台2022年的經營目標之一是營業總收入較上年度增長15%左右。2021年,茅台的營業總收入是1,094.64億元,這意味著今年茅台營業總收入要在1260億元左右。在今年上半年消費大環境是這個樣子的情況下,下半年該怎麽完成營收目標?

下圖摘自今年3月底發佈的2021年年報。(3月31日公告《貴州茅台2021年年度報告》)

結合去年底食品飲料行業很多公司一波提價動作來看,漲價或是很好的突破口。而茅台最近的動作也頗值得玩味。

5月19日,i茅台正式上線。值得一提的是,經典飛天53%vol貴州茅台酒上線了「小酒版」——100ml/瓶的53度飛天茅台,售價399元。

據了解,500ml飛天茅台出廠價是969元,現在整箱終端價格在3000元以上,單瓶在2500元以上。按小酒版100ml/瓶的53度飛天茅台的發售價399元計算,轉換成500ml飛天茅台,漲價幅度約為33%。

按照以上數據與邏輯,筆者理解,100ml/瓶的小瓶版本的出現,很大可能是為了漲價的目的而開始試探市場反應,做做「吹風」。

總而言之,行業龍頭有龍頭的「苦惱」,按本文的數據與邏輯推斷,白酒行業的個股,除了茅台外,可看的還有不少。

筆者認為,做股票如果搭配這幾點會更好:業績過硬、估值較低,搭配政策面或消息面利好,流通盤如果再比較小,資金就很容易把股價做起來。本質思路是機構的那套估值+業績的選股體系。而入場時機要結合信息、資金面情況更加細化的分析,此外還要結合風控手段等一系列的東西。想賺錢,從來就不是一件簡單的事。基本面有一套分析框架,但如何落實到「買賣」上,還需要考慮很多東西。

此外還需注意,並不是估值越低越好,估值一定要結合業績、所處周期去看,不然很容易落入估值陷阱。送大家一句話:周期必有輪回,價值源於成長。

無論是基本面分析還是技術面分析,都是基於歷史的統計。在描述已經發生的現象過程中,要挖掘變化。從宏觀環境、市場信心、行業周期、公司戰略定位、市場定位等去逐一考量,最後再結合資金變化以及風控去做,這全套框架搞下來,才是一套完整的打法。而在分析財報時,有句話是「資產軟,負債硬,現金為王」,在當下這個環境,這句話尤為適用。

資產軟,是說只要不是現金,那麽你在手的資產只是「紙面富貴」,價值不斷在變動;

負債硬,是你借的錢最終要還本付息,這是剛性約束,是早晚都要付出的一筆錢,只要企業還想融資,就必須遵守融資的規則;

而現金為王,更好理解,現金是平衡資產和負債的「血液」,這關系到企業的生存安全,特别是對於那些高財務槓桿、擴張激進的企業,現金為王更重要。

一買一賣,只需點點小手,但背後付出的努力和艱辛,又有多少人能看到呢。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享