5月20日,受頂層政策消息刺激,物流題材再度強勢拉升,物流板塊指數大漲3.28%,冷鏈物流指數漲幅1.35%。

個股方面,長久物流(603569.SH)、天順股份(002800.SZ)、中創物流(603967.SH)紛紛漲停,新寧物流(300013.SZ)、順豐控股(002352.SZ)、圓通速遞(600233.SH)、申通快遞(002468.SZ)、韻達股份(002120.SZ)等多股跟漲。

消息面上,近日,財政部、商務部聯合下發《關於進一步促進冷鏈物流發展的通知》的加急文件,決定以促進農產品冷鏈物流發展為重點,支持加快農產品供應鏈體系建設。文件強調,在已實施農產品供應鏈體系建設的工作基礎上,進一步聚焦補齊冷鏈設施短板,提高冷鏈物流質量體系。

關於資金支持方面是一大亮點。《通知》表示,有關省可根據本地實際情況,將獲得的2022-2023年服務業資金支持農產品供應鏈體系建設的補助資金。

站在當前節點,機構認為,後續圍繞物流方面或還將推出一系列政策組合拳,冷鏈物流、快遞行業等細分板塊正迎來復蘇拐點。

01政策頻發,冷鏈物流前景廣闊

事實上,今年以來,有關物流尤其是冷鏈物流領域的扶持力度持續加強。《「十四五」冷鏈物流發展規劃》,要求到2025年,佈局建設100個左右國家骨幹冷鏈物流基地。2022年1月1日,《國家骨幹冷鏈物流基地建設實施方案》對「十四五」時期國家骨幹冷鏈物流基地佈局建設作出系統安排。

2022年2月18日,供銷總社發佈《全國供銷合作社「十四五」公共型農產品冷鏈物流發展專項規劃》,明確「十四五」期間,全國供銷合作社系統將建成600個縣域產地農產品冷鏈物流中心、100個農產品冷鏈物流樞紐基地、200個城市銷地農產品冷鏈物流中心。

疫情是催化冷鏈產業發展的重要因素之一。以上海為例,在本輪疫情中,超8成的糧食、蔬菜等物資需要靠外省供應,跨省運輸和存儲需求顯著驅動冷鏈產業的發展。

不過,相對於海外發達國家而言,當前中國冷鏈物流行業尚處於快速發展初期。據悉,食品冷鏈在我國冷鏈物流行業規模中的佔比超過90%。在食品冷鏈流通率方面,我國果蔬、肉類、水產品的冷鏈流通率分别為35%、57%、69%,與美國、日本等超95%以上的冷鏈流通率存在較大差距。

全球冷鏈聯盟的數據也顯示,2020年中國城市居民人均擁有的冷庫容量不足0.15立方米,約為美國的四分之一,行業成長潛力仍然較大。

從市場空間來看,數據顯示,我國冷鏈物流行業市場規模從2014年的1500億元開始逐年增長,到2020年達到3832億元,同比增長13%。機構預測,隨著人們對食品質量的重視和生活水平的日益提高,冷鏈市場需求將進一步擴大,到2025年,我國冷鏈物流市場規模將突破5500億元。

在政策催化,及行業高景氣度下,機構認為冷鏈設備龍頭供應商有望充分受益。東吳證券建議關注,主營全球冷鏈裝備領先企業冰輪環境(000811.SZ)、商用展櫃龍頭海容冷鏈(603187.SH),以及國内制冰設備龍頭雪人股份(002639.SZ)、和全球最大冰櫃壓縮機企業長虹華意(000404.SZ)。

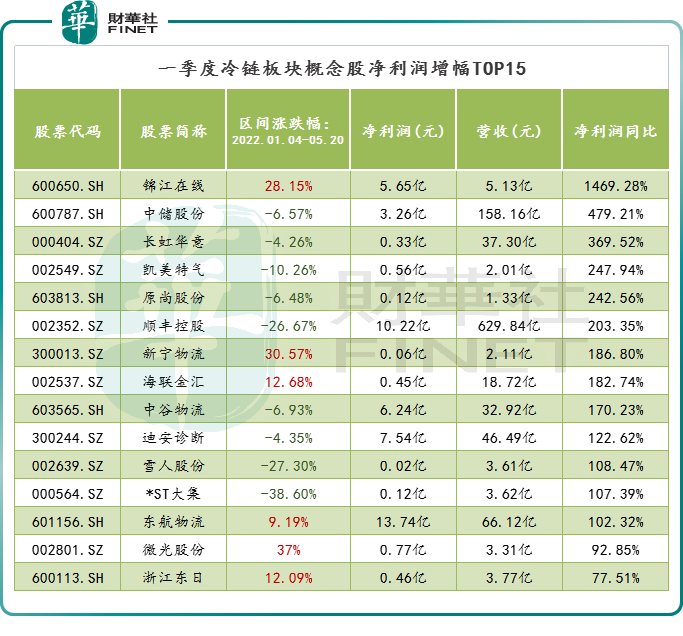

2022年一季度冷鏈相關公司業績較好。同花順數據顯示,100家冷鏈概念股中,89家公司實現盈利,其中有13家企業實現翻倍增長,錦江在線淨利潤增速高達14.6倍,漲幅居前。

數據顯示,雪人股份一季度淨利潤同比翻番;長虹華意同比增長3.69倍;海容冷鏈同比增長24.76%;冰輪環境淨利下滑5%。

02消費需求回補,快遞物流復蘇在即

2022年以來,國内局部地區疫情反復,導致快遞物流停運無法正常發貨、電商銷量下滑,貨車司機被隔離在路上導致運力驟減等情況,直接影響快遞物流企業的經營數據。

受疫情衝擊較為嚴重的4月份,全國快遞物流呈下降態勢。據國家郵政局數據,2022年4月,全國快遞服務企業業務量完成74.8億件,同比下降11.9%;業務收入完成740.5億元,同比下降10.1%。

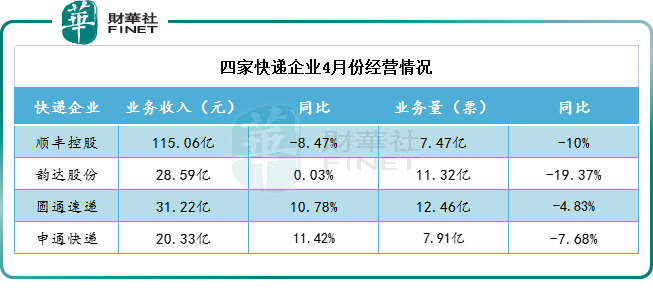

以國内四家快遞企業為例,4月份,順豐控股、韻達股份、圓通速遞、申通快遞的業務量均下滑明顯。快遞「一哥」順風控股4月物流業務收入同比也下降了8.47%。

進入5月份,隨著疫情逐步得到控制,及促消費政策出台,線上消費需求反彈。機構指出,近期物流保供政策持續發力,物流節點逐步疏通,全國快遞量恢復正增長。

參考交通運輸部的一項測算數據,5月1日至13日全國日均投遞件量為3.12億件,對比2021年5月全國日均快遞業務量2.97億件。

展望未來,招商證券認為,隨著疫情緩解,看好線上消費需求反彈。中長期來看,下沉市場電商快遞需求仍有較大提升空間,預計2022年快遞行業業務量增速達15%至20%。

安信證券也指出,伴隨著復工復產有序推進,需求回補有望拉動5月增速。當前行業復蘇邏輯正在兌現,5月預計行業恢復正增長。同時,即將到來的「618」電商大促活動對需求端的進一步拉動也值得關注。

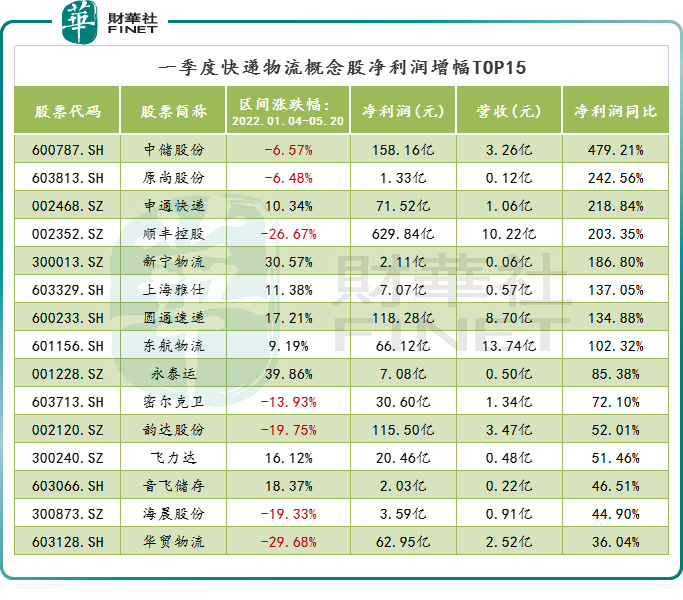

業績表現方面,快遞概念股中,中儲股份一季度淨利大漲4.8倍;原尚股份、申通快遞、順豐控股淨利潤同比均超2倍。

此外,在二級市場,快遞概念股年内行情表現一般,建發股份、永泰運、德邦股份、長久物流、新寧物流等年内漲幅較高,超30%。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享