近日,在歐盟能源轉型浪潮下,國内光伏概念股異動頻頻。

截至5月20日,中利集團、清源股份強勢斬獲4連板、宇晶股份3天2板、雲南能投、橫店東磁、海源復材紛紛走出2連板。

這波概念股持續強勢的共同點,源於我國光伏企業有望加速出海預期帶動。據悉,歐洲國家作為國内光伏企業的重點出口地,2020年進口太陽能組件價值便達80億歐元,其中進口中國組件佔比高企,達7成之餘。今年1-3月中國對歐洲光伏出口數據保持高增,且全年目標上調。

國聯證券分析師賀朝晖直言,今年我國光伏組件出口需求將受極大刺激,能源安全遭受危機的情況下,歐盟組件進口將接受更高溢價。

而在眾多受益股中,雲南能投雖稱不上是最耀眼的,但卻是絕少數「重起妖風」的熱股。

雲南能投喜迎「第二春」?

早於2022年一季度,在「雙碳」大背景下,雲南省「十四五」規劃中提出大力推動以風電、光伏為代表的綠色能源產業發展,雲南能投作為雲南省能源投資集團旗下上市平台,迎來了第一波主旋律。

行情數據顯示,自3月7日行情發酵啓動開始,雲南能投一路「扶搖直上」,走出10天8板的大牛股走勢,股價一度站上20.93元/股高點,創下近6年新高。

這期間,公司充分抓住市場機遇,雲南能投全資子公司馬龍雲能投新能源開發有限公司通泉風電場項目於3月10日正式開工建設,工程裝機規模為350MW,工程總投資(含流動資金)為22.45億元,總工期18個月。

而於此前,公司定增募資不超18.66億元,主要用於投資曲靖市通泉風電場項目、會澤縣金鍾風電場一期工程項目、紅河州永寧風電場項目3個風電項目。

受益行業政策和公司利好雙重帶動,公司成了香饽饽,僅僅於3月份便登上9次龍虎榜,機構遊資熱炒不斷。

不過,隨著炒作的平息,公司股價一路受挫,跌落9元關口,距離先前高點已然腰斬。

近日,雲南能投再因踩中了雙碳戰略下光伏市場的風口又迎來一波反彈。

4月27日,公司超跌反彈開始,蓄力一步步小幅微漲。於5月19日正式爆發,至今已斬獲2連板,最新報收13.62元/股,總市值103.6億元。

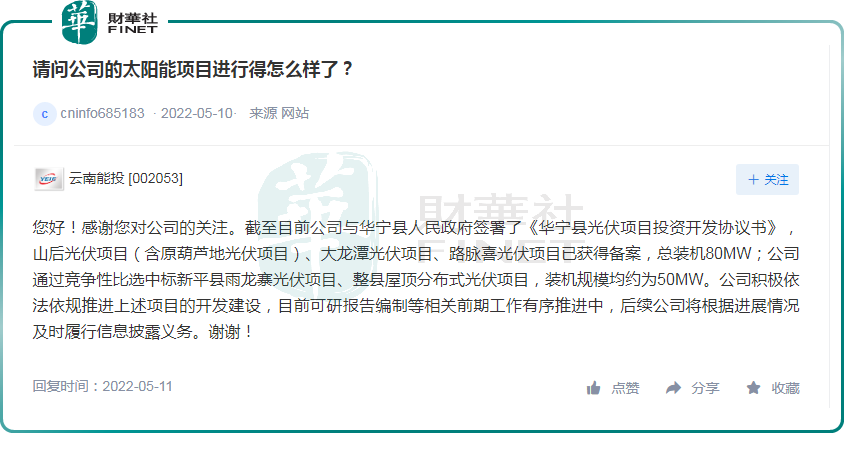

消息面,年初公司與華寧縣人民政府簽署了投資開發協議,計劃合作開發山後光伏項目、葫蘆地光伏項目、路脈喜光伏項目、大龍潭光伏項目共4個光伏項目,裝機規模合計為7萬千瓦。

就項目進展而言,雲南能投11日回答投資者問答時表示,山後光伏項目(含原葫蘆地光伏項目)、大龍潭光伏項目、路脈喜光伏項目已獲得備案,總裝機80MW。此外,公司還中標新平縣雨龍寨光伏項目、整縣屋頂分佈式光伏項目,裝機規模均約為50MW。

伴隨行業利好催化,這一次會是新一輪連續漲停的開始嗎?留給我們無限瞎想...

基本面質地又如何?

公開資料顯示,雲南能投原名雲南鹽化,成立於2002年,主營為食鹽、工業鹽、日化鹽等生產銷售,全資子公司雲南省鹽業是雲南省内最大的鹽業企業。

2016年,伴隨著雲南能源投資集團成為控股股東,公司擴充了天然氣、燃料油銷售業務,同時剝離氯堿化工業務,更名雲南能投。此後,公司在轉型的道路上一路高歌,頻頻收購豐滿自身羽翼。

2019 年,公司向集團收購馬龍公司、大姚公司、會澤公司100%股權、泸西公司70%股權,正式進軍風電運營;2022年,公司牽手華寧縣人民政府簽署了投資開發協議,再度跨界光伏。

至此,公司已形成「鹽+清潔能源」雙主業發展模式,細分產品包括鹽硝、天然氣及風電光伏新能源項目等。

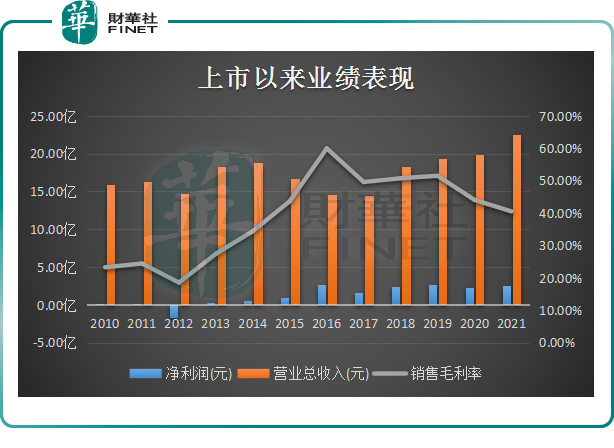

財報數據顯示,自轉型發展以來,公司營收規模穩步提升,截至2021年度已突破22億元關口。但盈利表現卻相對一般,近6年以來起起伏伏,甚至多年出現增收不增利的現象。

截至2021年度,公司實現淨利潤2.52億元,相對2016年2.7億元仍有一段距離。其銷售毛利率亦是顯而易見的屢屢下挫。

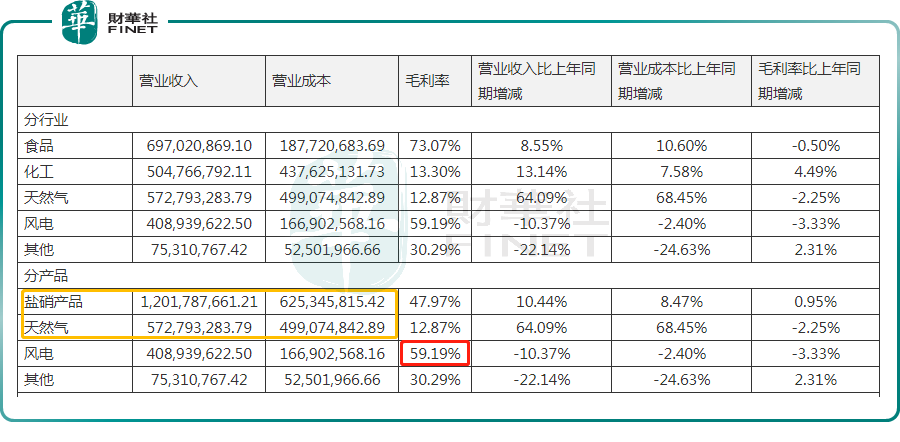

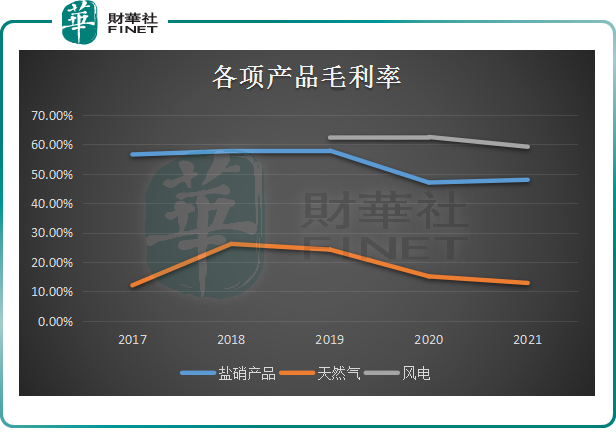

從收入結構看,鹽硝、天然氣收入比重較高,分别佔比營收達53%、25%,但毛利率水平卻不及收入佔比尚不到2成的風電業務。這也側面反應出公司毛利率下滑的根本原因。

具體來看,自2019年並入風電業務後,公司風電毛利率水平一直領先,高達近6成。而營收佔比較高的鹽硝及天然氣業務卻未持續盈利,調頭轉跌。其中,即便2021年度鹽硝毛利率實現微增,但也遠遠抵不了2020年度近10%下滑速度。

值得一提的是,在風電毛利率方面,2021年亦出現小幅下滑。據悉,公司所屬7個風電項目來風情況較2020年同期均有所下降,受來風減少的原因影響,公司所屬四家風電公司發、售電量及利用小時數較2020年同比均有所下降。

不過,考慮到目前正處於業務轉型期,緊隨公司年内多個光伏項目的逐步落地,未來新能源發電佔比有望提升,所對應的產品毛利率還是值得期待的。

2022年一季報的數據披露,雲南能投一季度實現營收6.23億,同比增長13.21%;實現歸母淨利潤1.29億元,增長37.35%。

對於公司一季度業績的開門紅,雲南能投表示得益於鹽板塊業績大幅增長,清潔能源板塊穩定增長。

後語:

綜上來看,得益於傳統鹽硝市場空間穩定,及轉型「綠色能源」板塊的急速成長,公司業務發展具備一定的確定性及成長性。

展望未來,歐洲地區對能源轉型積極促進下,我國光伏產品的出口量需求大。對於公司而言,順利落地項目並出海是極其重要的。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享