前言:

“520”告白日,金科服务(09666.HK)却给投资者送上了一个“深水炸弹”。

截至2022年5月20日,金科服务股价在毫无征兆的情况下暴跌15.97%,股价处于历史新低位置。5月23日(周一)盘前,金科服务直接选择短暂停牌。

一直以来,金科服务在中国物管服务行业中,拥有不俗的实力及品牌影响力,不仅是中国西南地区物管行业老大哥,亦是港股物管板块不错投资标的股。曾是高瓴资本重点投资的物管股之一。

只不过,2022年开年以来,基本面良好的金科服务,股价却与基本面背道而驰,跌幅非常吓人。截至停牌前,金科服务股价年初至今股价累计跌幅已超60%,成为物管十强中,跌幅最大的物管股。

对于金科服务暴跌背后的驱动因素,或于母公司金科股份(000656.SZ)遭遇流动性“困境”有关。

1.流动性“舆论四起”,金科股份遭股债双杀

过去一年时间,受房地产调控升级、金融政策收紧、市场下行、需求端低迷等多方面因素影响,包括恒大、奥园等在内的不少大中型房企出现“流动性”危机。

在此背景之下,哪家房企稍有一点与流动性风险沾边,基本都会引发二级市场一波短暂性骚动。

过去一段时间里,金科服务母公司金科股份负面舆论源源不断,甚至因流动性风险等问题,遭到深交所问讯,导致金科股份股债全线下跌,进而殃及一江之隔的金科服务。

一、股权纷争。金科股份创始人黄红云与前妻陶虹遐股权纷争,持续到今年1月份才有了实质性结果。在这个过程中,也暴露了金科股份股权及内部的管理混乱,引发不少投资者的质疑及担忧。

二、流动性遭疑。从2021年全年业绩盈利能力大幅度下行,再到2022年一季度业绩的亏损,金科服务业绩可持续性和流动性,开始遭到外界的质疑。

首先,国际评级机构穆迪,于2022年3月3日将金科股份展望从“稳定”调整至“负面”。

穆迪副总裁兼高级分析师Celine Yang表示:“负面展望反映了我们的预期,即在经营和融资困难的情况下,金科股份的销售和信用指标在未来6至12个月内将会走弱。”

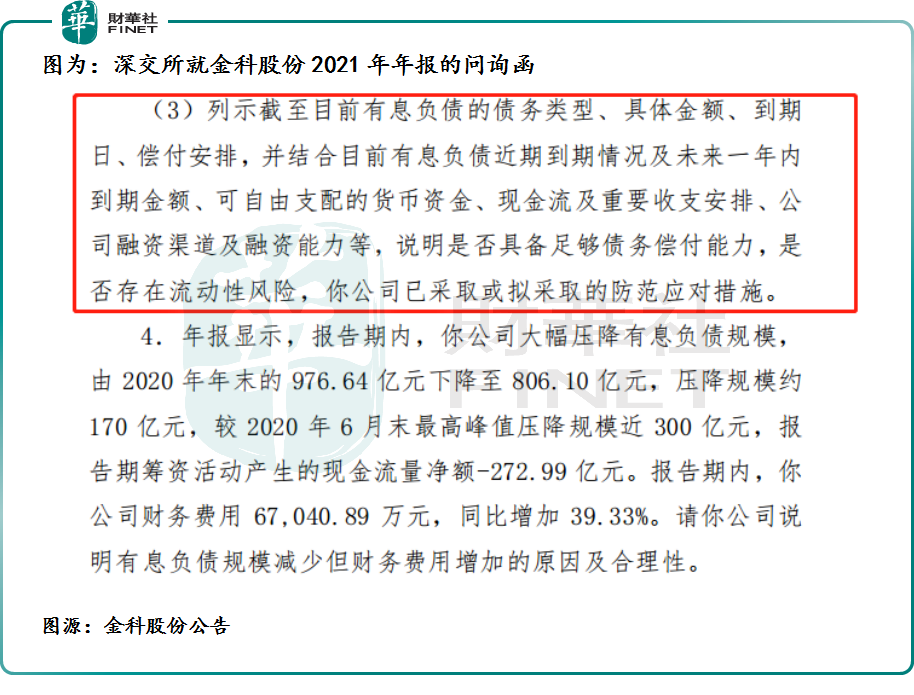

其次,深交所突发问询函。5月16日,深交所直接给金科股份送上问询函。“十问”金科股份,要求公司说明包含营收与利润背离、毛利率明显下滑合理性、是否存在流动性风险及股东减持等在内十个问题,令其于5月27日前将有关说明材料报送深交所并对外披露。

再次,理财产品深陷爆雷风波。近期,“金科系”旗下名为“小金牙”理财平台的产品逾期兑付,遭投资者到金科总部维权。

最后,多空交织上演,引发市场对其财务担忧。5月19日,传出重庆国资拟为金科股份纾困,这也坐实金科股份存在流动性压力;次日,金科股份又被传出公司债或将展期的消息。

对此,野村发表评级报告指出,金科服务母公司金科股份财务状况进一步恶化。据报金科服务境内债兑付潜在展期。该行还强调,金科正与重庆市政府讨论潜在注资,以纾缓流动性压力,是一个长期过程。

受此影响,金科系遭遇股债“双杀”。

5月20日(周五),金科服务股价大跌15.97%,“老母亲”金科股份股价直接跌停。此外,金科股份旗下债券“19金科03”、“21金科01”早盘大跌并被临时停牌。

到了5月23日(周一),金科股份及债券依旧出现大跌。截至5月23日收盘,金科股份股价为3.43元,跌幅为7.30%,股价创近三年来新低;债券“19金科03”、“21金科01”、“21金科03”同样录的不同程度下跌。其中,“19金科03”跌幅最大,跌幅为20.48%。

而金科服务因停牌缘故,股价暂未受到金科股份及债券暴跌带来的影响。

停牌玩收并购,有用吗?

5月23日盘后,据澎湃报道称,金科服务和佳源服务(01153.HK)近期签署了一份框架协议,内容涉及金科服务收购佳源服务股权事项。

值得注意的是,佳源服务母公司佳源国际(02768.HK)同样是面临流动性风险上升风险。在金科服务股价暴跌之前,遭遇暴跌的佳源服务和佳源国际,均选择于5月18日停牌至今。

如果金科服务收购佳源服务此事真实。可谓是“抱团取暖”。

从长远发展来看,金科服务收购第三方物管公司,对公司长远发展肯定是一大利好。

话说回来,该利好消息可以帮助金科服务抵御来自“金科系”股债双杀利空压力吗?

有点难!以融创服务(01516.HK)和恒大物业(06666.HK)为例。

去年11月,融创服务花费24.9亿,发起了两笔收并购。第一笔是收购当代置业手中第一服务的32.22%股权;第二笔收下母公司融创中国旗下的融创商管运营公司。

该消息发布之后,二级市场股价反映平平,并没有出现暴涨的情况,反而整个11月份股价阴跌不止。而后,融创服务股价受房地产板块下行及母公司融创负面消息影响,股价开始急转直下。

据富途数据显示,截至2021年11月1日至12月31日,融创服务累计跌幅为49.6%。其中11月单月股票累计跌幅为21.3%。

更为重要一点是,融创服务于2022年1月初终止与当代置业的收并购协议,控股第一服务的愿景就此破灭。

此外,恒大物业亦是如此,2021年1月底,恒大物业花费15亿元收购宁波市亚太酒店物业服务100%股权。彼时,恰逢港股物业板块投资景气度较高,恒大物业收购公告发出之后,股价确实有所反弹。

此后,剧本大家都懂。随着母公司恒大的躺平,恒大物业股价也是一落千丈。

诚然,金科服务想借收并购利好,刺激股价反弹,是好事;但是,最重要的还是看母公司金科股份后续的财务状况。倘若后续母公司面临的流动性压力及舆论解除,“金科系”当前超跌的行情,将成为“价值洼地”,为后续股价及相关资产大力度反弹,创造无限可能。

反之,如果母公司未能走出来,收并购利好的刺激,很难抵御关联方带来的负面压力,股价存在持续承压的可能。

尾语:

实际上,因房地产开发母公司流动性危机或舆论压力,而祸及到独立上市的物管股,并非只有金科服务一家。恒大、奥园、佳兆业、融创等内房企,其控股的物管公司,大部分都是拥有良好基本面及发展前景。

但是,由于两者之间关联关系,以及市场对未知风险恐惧,内房股和物管股却遭受到同等的股价波动风险。

即便物管企业上市了,划清与房企股权、运营和财务等方方面面的“界限”,但是因其过往与房企存在“剪不断,理还乱”的“亲密”关系,即便独立出来,控股关系不撇清,物管公司股价表现或多或少受到来自控股股东经营上的影响。

某种层面上讲,内房企业流动性危机,祸及物管股,或许是房地产寒冬中一个缩影罢了。

金科服务之后,下一个又会是谁呢?

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享