自2016年供給側改革加速落地以來,國內以鋼鐵、煤炭、化工等為代表的傳統周期行業發生了翻天覆地的變化,回顧供給側改革這六年,行業已經從當初追求產量、規模,發展到如今的更加注重品質、效益,實現了質的飛躍。

為了更加直觀地展現供給側改革的積極影響,財華社結合相關数据及資本市場變化,並以鋼鐵、煤炭和化工三大行業為代表,通過数据的形式分析供給側改革六年多以來的積極效果。本期,我們重點關注煤炭行業。

数据顯示,2015年至2021年,中證煤炭行業35家公司累計營業總收入由5689.70億元升至14341.77億元,增長幅度為152%;淨資產收益率平均值由-8.66%升至14.44%;10家公司股價漲幅超過100%……

供給側改革加速落地,煤炭行業利潤總額6年增長近15倍

相比於鋼鐵行業(原材料鐵礦石國際定價,且嚴重依賴進口)來說,煤炭行業受國際市場影響相對較小,其行業景氣度受國內市場環境影響更大,因此也更能反映出供給側改革政策對傳統周期行業的積極影響。

供給側改革落地前的2015年,煤炭行業的關鍵词是“產能過剩”、“價格下跌”、“行業虧損”、“安全事故”等;供給側改革落地6年後的2021年,煤炭行業關鍵词是“盈利創歷史新高”、“安全生產”、“轉型升級”等。

“2015年,受煤炭需求大幅下降、國內產能嚴重過剩及進口煤總量依然較大等的影響,全國煤炭市場供大於求的問題突出,庫存居高不下,價格大幅下滑,行業效益持續下降,虧損面進一步擴大,貨款拖欠增加,企業資金緊張、經營困難,煤炭經濟下行的形勢更加嚴峻。”這是《2015年中國煤炭行業運行情況報告》描繪出的2015年煤炭行業的狀態,可以看出行業已進入惡性循環的不健康狀態。

一方面, 2006年-2015年煤炭采選業固定資產投資大幅增加,行業生產能力達到40億噸左右,同時在建規模有11億噸,導致到2015年末,全社會存煤已持續48個月超過3億噸,煤炭企業存煤1.01億噸。然而,與煤炭消費需求相比,煤炭產能過剩問題突出,同時面臨著低價進口煤的衝擊。

另一方面,煤炭行業產業結構、技術結構、產品結構不合理依然突出,生產集中度低、人均效率低、產品結構單一的問題沒有得到根本改變。煤炭安全開發、潔淨生產、深度加工仍面臨諸多問題。

2016年,供給側改革從藍圖走向現實,煤炭行業開始圍繞“控制總量,優化佈局;控制增量,優化存量;淘汰落後,消化過剩;調整結構,促進轉型;提高品質、提高效益”的總體思路,推動行業發展由數量、速度、粗放型向品質、效益、集約型增長轉變,並且取得了質的飛躍,行業進入良性發展階段。

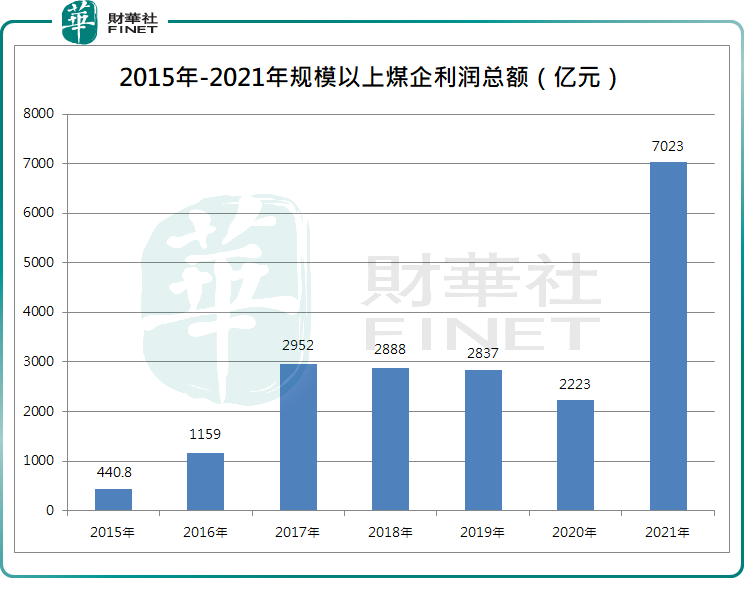

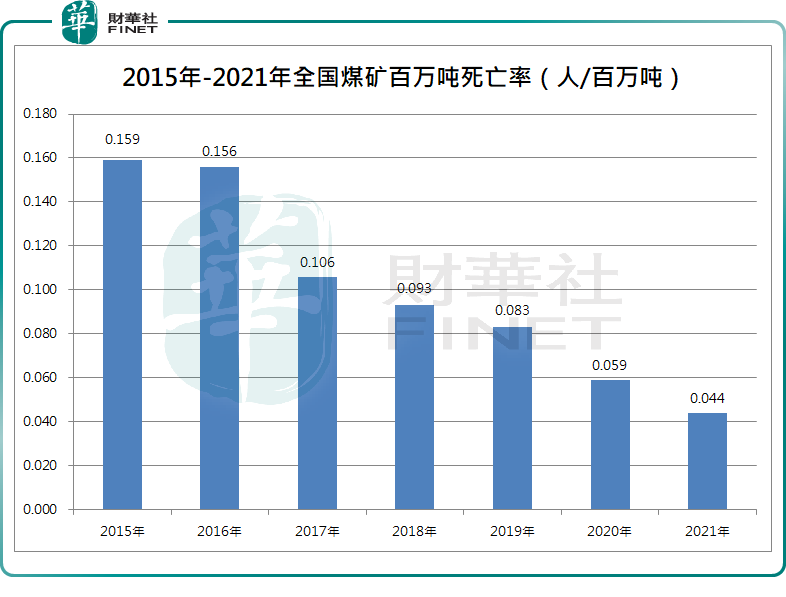

数据顯示,2015年至2021年,全國煤炭企業存煤從1.01億噸下降至5800萬噸,全國煤礦百萬噸死亡率從0.159%下降至0.044%,全國規模以上煤炭企業利潤總額從440.8億元躍升至7023.1億元,6年增長15倍,並且超出此前歷史高點(2011年約4341.73億元)約六成。

煤炭行業盈利水準再上新台階,10家公司市值漲幅超過100%

2021年是煤炭行業改革發展史上具有重要意義的一年,在中國煤炭工業協會發佈的《2021年煤炭行業發展年度報告》中提到,2021年煤炭行業主要經濟技術指標再創新成績:全國原煤產量完成41.3億噸,創歷史新高;煤炭消費量占能源消費總量比重下降到56%;煤礦安全生產形勢持續向好,百萬噸死亡人數降至0.044人;全國規模以上煤炭企業實現營業收入3.3萬億元,利潤總額7023.1億元。煤炭經濟運行品質效益實現持續提升,實現了“十四五”良好開局。

財華社統計,2015年以來中證煤炭行業35家公司(不包括2016年以來新增上市的公司、不包括B股)基本面整體出現了顯著改善。

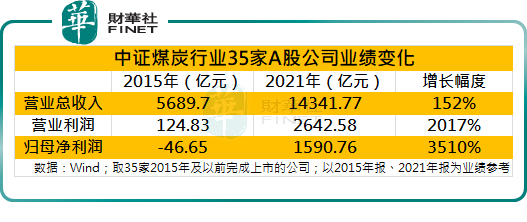

業績表現方面,2015年至2021年,以上35家煤炭公司累計營業總收入由5689.70億元升至14341.77億元,增長幅度為152%;累計營業利潤由124.83億元升至2642.58億元,增長幅度為2017%;歸母淨利潤由-46.65億元升至1590.76億元,增長幅度為3510%。

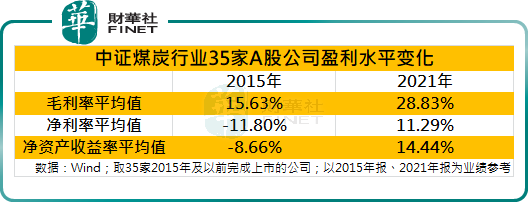

盈利水平方面, 2015年至2021年,以上35家煤炭公司毛利率平均值由15.63%升至28.83%,淨利率平均值由-11.80%升至11.29%,淨資產收益率平均值由-8.66%升至14.44%,淨利率和淨資產收益率均由負轉正,盈利水平實現質的飛躍。

二級市場方面,供給側改革以來A股上市煤炭企業在業績推動下總市值實現了大幅提升。2015年末,A股上市煤炭企業總市值超過千億元的公司僅有中國神華(601088.SH)一家,總市值為2977.48億元;2022年一季度末,A股上市煤炭企業總市值超過千億元的公司有4家,分別是中國神華(601088.SH)、兗礦能源(600188.SH)、陝西煤業(601225.SH)和中煤能源(601898.SH)。

整體來看,2015年末至2022年一季度末,以上35家煤炭公司合計總市值從8584.88億元上升至16419.26億元,市值增長幅度為91%。

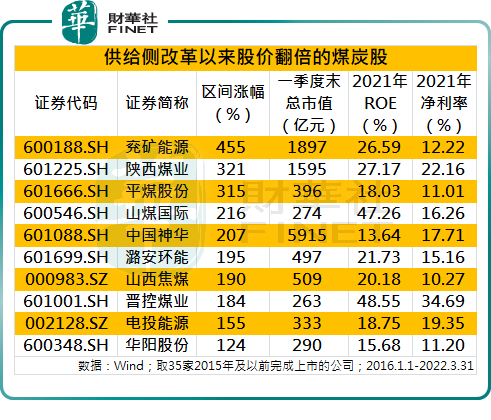

股價表現方面,2016年1月1日至2022年3月31日,煤炭行業35家公司股價漲幅的平均值為74.33%,其中股價漲幅超過100%的公司有10家,分別是兗礦能源(600188.SH)、陝西煤業(601225.SH)、平煤股份(601666.SH)、山煤國際(600546.SH)、中國神華(601088.SH)、潞安環能(601699.SH)、山西焦煤(000983.SZ)、晉控煤業(601001.SH)、電投能源(002128.SZ)和華陽股份(600348.SH)。

值得一提的是,2015年市值近3000億元的龍頭中國神華,今年一季度末的總市值已接近6000億元。此外,股價漲幅第一的兗礦能源區間漲幅達到454.72%。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享