5月24日,鋰礦龍頭中礦資源(002738.SZ)繼續逆勢衝擊漲停板,後受大盤情緒拖累,收漲6.91%,股價報收106.8元/股,市值347.8億元,距離前期高點僅一步之遙。

自4月27日以來,中礦資源一直引領鋰電板塊的反彈,不到一個月的時間,反彈已超過60%,遊資、機構賺的盆滿缽滿。相對應的,鋰電指數這段時間漲幅僅21.8%,創業板指漲幅僅7.79%。

定增30億擴產,有鋰走遍天下

股價的衝擊漲停,和一則定增預案有關。

5月23日中礦資源披露定增預案,擬非公開發行股票募集資金總額不超過30億元。此次募投資金的「大頭」主要投向春鵬鋰業年產3.5萬噸高純鋰鹽項目、津巴佈韋Bikita鋰礦200萬t/a建設工程、津巴佈韋Bikita鋰礦120萬t/a改擴建工程等。

中礦資源其實在2021年8月實現了2.5萬噸鋰鹽產能的投產與達產,完成了鋰鹽業務從零到一的突破,積累了豐富的鋰鹽建設管理經驗。

而後公司繼續加碼,擴大鋰鹽業務的勝果,在2022年2月公告擬投資建設3.5萬噸高純鋰鹽項目。本次擬定增募集資金將保證與加快公司3.5萬噸鋰鹽新增產能的建設進程,預計2023年底,中礦資源有望在2023年底形成6萬噸LCE的鋰鹽產能。

中礦資源鋰鹽的產能擴張,導致所需要的鋰礦原料倍增。

不過公司近年以來一直大力並購鋰礦,打通上遊資源,為鋰鹽擴產打下堅實基礎。中礦資源股價的一騎絕塵,正是和公司在「礦端」的佈局有關。

公司在2022年5月完成了對津巴佈韋Bikita鋰礦的收購,這是一座成熟且在產的礦山,探獲的保有鋰礦產資源量折合84.96萬噸碳酸鋰當量。

中礦資源此次定增募集的30億元中,有半數左右資金計劃投向Bikita礦山的產能提升中,將加速公司的鋰資源實現「自給自足」。

公司預計,津巴佈韋Bikita鋰礦200萬噸項目建設周期12個月,項目建成後預計可年均產出鋰輝石精礦約30萬噸,鋰雲母精礦9萬噸,钽精礦0.03萬噸。而津巴佈韋Bikita鋰礦120萬噸改擴建項目預計建設周期12個月,項目建成後預計可在原產透鋰長石精礦產能約9萬噸的基礎上,新增透鋰長石精礦約9萬噸、混合精礦約6.7萬噸。再疊加公司加拿大Tanco鋰礦的現有產能與擴建產能,預計公司2023年年底有望形成6萬噸LCE以上的鋰礦資源產能。

屆時,中礦資源有望將成為國内屈指可數的鋰精礦完全自給的礦石提鋰企業,其利潤率、盈利彈性也將顯著高於行業平均水平。

當然,前提是上述Bikita鋰礦擴產能夠如期落地,目前最新進展尚處於境内外審批程序辦理中當中。

鋰鹽新貴的崛起

中礦資源於2014年上市,公司經歷了三個階段,第一階段為礦產勘探公司,第二階段成功進入铯行業,並最終成為铯行業的龍頭公司。第三階段為收購鋰資源,建立了铯,鋰,礦產勘探三駕馬車齊頭並進的業務格局。

礦產勘探業務是中礦資源的傳統業務,目前公司主要利潤來自於铯鹽、鋰鹽業務。

公司是全球铯產業鏈最完善的制造商,具備铯榴石開採、加工、精細化工產品的生產和提供產品技術服務的能力。未來由於Bikita礦山铯榴石資源的逐漸枯竭,競爭對手美國雅寶或將逐步退出,公司在資源端將具有壟斷地位,佔據全球铯榴石礦產資源保有量80%,佔據壟斷地位。

此前,铯铷業務堪稱公司的「現金牛」業務,不過隨著鋰電的景氣度持續,以及鋰礦收購的推進,公司的鋰鹽業務或將成為未來利潤的主要增長點。

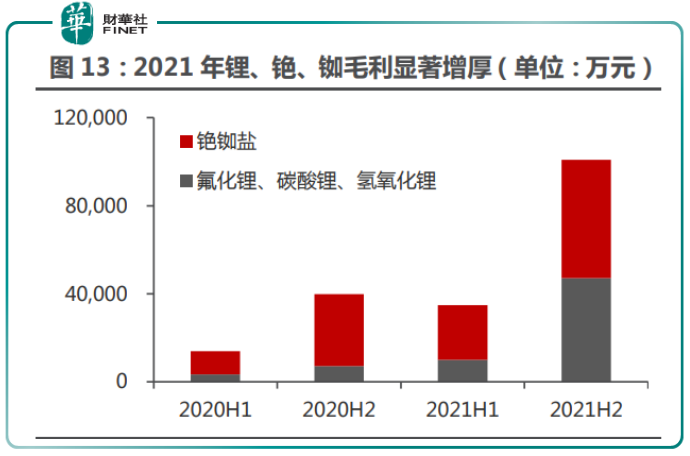

財報顯示,2021年,公司實現營收 23.94 億元,同比增長87.7%,其中鋰鹽業務(含氟化鋰和氫氧化鋰、碳酸鋰)營收 9.42億元,同比大幅增長393.42%;鋰鹽業務營收佔比由 2020年的14.96%大幅提升至 39.33%。

同時由於鋰的價格暴漲,該業務毛利佔比由 13.23%提升至40.56%,成為公司最賺錢的業務。

相對應的,铯鹽板塊實現收入8.01億元,同比增長 59.41%;毛利 5.27億元,同比增長86.35%。。隨著

全球綠色經濟轉型達成共識,铯鹽行業應用領域電子工業、玻璃陶瓷及能源工業逐步打開,公司在铯铷鹽行業的優勢更加明顯。

「搶鋰大戰」正酣

在相當長一段時間内,鋰因為催化劑的屬性而被稱為「工業味精」,但近兩年以來,能源轉型對鋰、鎳、钴等需求擴大,鋰迅速晉升「白色石油」,價格飙漲。當前,鋰資源稀缺性已成產業共識,高價背景下產業鏈對鋰資源的爭奪不弱反強。

最新消息,斯諾威鋰礦控股權起拍價335萬元,歷經6天5夜的「搶鋰大戰」,21位競拍者共計3448次出價,最新成交價超20億元。

對於這一天價,市場人士直呼「瘋狂」。

2021年成為碳酸鋰價格突破歷史的一年,據Wind數據統計,2021年,中國電池級碳酸鋰價格從5.3萬元/噸上漲至27.5萬元/噸,較年初漲超過400%。進入2022年,磷酸鋰價格繼續上漲,最高上摸至50.3萬元/噸,近一年多上漲近10倍。

5月以來,磷酸鋰價格略有回調,但仍處於歷史高位。5月23日碳酸鋰最新報價46.15萬元/噸。

結語——

「家里有礦」,是中礦資源的核心競爭力,在這一輪浩浩蕩蕩的鋰礦行情中,公司及時把握住了機遇,鎖定了上遊資源,股價節節攀升,也在情理之中。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享