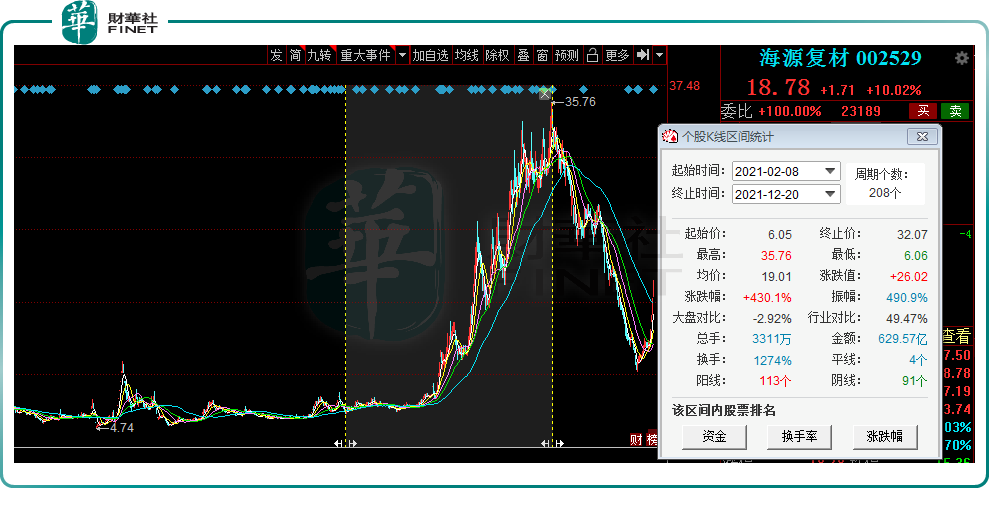

5月24日,海源復材(002529.SZ)繼續一字板漲停,報收18.78元/股,自5月19日以來已錄得4連板,累計漲幅46.38%,最新總市值為48.83億元。

回顧近幾年,海源復材上演了「持續虧損」「瀕臨退市」「易主」「改變公司主業」......等一連串大戲,2021年該股卻離奇暴漲超4倍,已然成為一只大牛股,這背後的邏輯是啥?

01業績連年虧損

2021年,海源復材股價的大幅上漲,與其相背離的是公司多年深陷「虧損」泥潭。

海源復材成立之初主業為壓機及整線裝備與復合材料制品,後將主業延伸至光伏領域。其中,復合材料主要應用於新能源汽車車身及零部件。

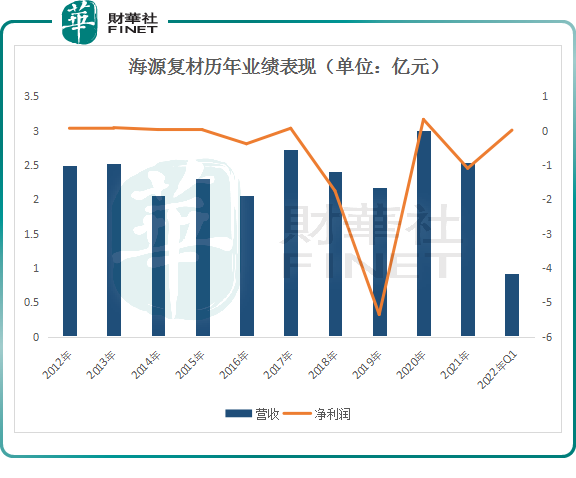

財報顯示,海源復材2018年、2019年連著兩年歸母淨利潤虧損;其扣非淨利潤更是連續9年為負。因此,2020年5月6日,海源復材股票簡稱變更為「*ST海源」。

同年7月,公司最大的控股股東變更為江西賽維(主營光伏設備)。自此,海源復材的業務延伸至光伏行業。

2021年6月,海源復材能成功「脫帽摘星」正是歸功於甘勝泉(江西賽維法人)主導的一場「賣房保殼」大戲。

2021年12月,*ST海源公告稱,擬以自有資金590萬元,及坐落於閩侯縣荊溪鎮閩侯經濟技術開發區鐵嶺北路2號土地及房屋建築、閩侯縣甘蔗街道昙石山西大道69號26#、27#、30#整座員工公寓作價出資1.94億元,合計出資2億元,設立海源華博。

僅十餘天後,*ST海源宣告將海源華博轉讓給君合潤達,並計入2020年損益。經此安排,公司在2020年實現歸母淨利潤3286.68萬元,扭虧為盈。隨後,*ST海源以盈利為由,申請「脫帽摘星」。

2021年海源復材經營業績依舊沒有起色。報告期内,公司營收2.54億元,同比下降15.44%;歸母淨利潤虧損1.09億元,同比下滑433.04%。

儘管業績虧損承壓,但得益於2021年6月份公司「脫帽摘星」提振,海源復材股價開始扶搖直上,截至年底累漲超3倍。隨後該股一路下滑,截至反彈之前(2022年4月26日),已累跌近70%。

而海源復材本輪股價大漲,主要歸功於近期光伏板塊的大幅反彈。

02轉戰光伏,押寶HJT

談到海源復材的光伏業務,其背後的控股股東——江西賽維大有來頭。

作為國内鑄錠單晶龍頭,江西賽維在當前火熱的光伏鑄造單晶技術上已取得重大突破。

在光伏行業發展歷程中,國内先後經歷光伏組件、光伏矽料國產化、單晶替代多晶,以及PERC電池等幾次產業技術更叠。

而HJT(異質結)被視為第五次技術變革,量產轉換效率突破24.8%,具備颠覆屬性,也是海源復材目前主攻產品。

目前,HJT(異質結)技術難以大規模推廣的原因主要是成本偏高。

HJT(異質結)一般以N型矽片為襯底,而N型矽片目前普遍採用直拉單晶工藝。然而,直拉單晶卻一直未能突破「生產能耗高」及「光衰減」等瓶頸。

另外,光伏電池主要消耗低溫銀漿,銀漿價格昂貴,且銀粉國產化比例低,也是造成HJT(異質結)成本高的因素之一。

目前,江西賽維正通過「鑄錠單晶+銅電鍍」技術解決發展瓶頸。

一方面,世界上首個旋式鑄造單晶爐在江西賽維研制成功,可以大幅降低矽片成本,且具有回收和循環利用的優勢。鑄造單晶矽的出材率高超過50%,比直拉單晶的合計成本低約20%,

另一方面,江西賽維以「銅栅線」取代目前業界以導電銀漿為材料生產的主流栅線,可節省60%以上金屬化電極成本。

根據測算,通過將120um的N型鑄錠單晶異質結電池進行雙面銅電鍍,可將每瓦成本降至1元以内,性價比優勢明顯。

從發展空間來看,基於旋式鑄造單晶爐具有獨創的自主知識產權,江西賽維目前已改造了10台。中泰證券預測,一旦全國多晶矽企業現有的五千多台多晶矽鑄錠改造、升級為旋式鑄造單晶爐,將盤活超過100億元的多晶企業鑄錠爐設備,市場空間廣闊。

在項目佈局上,2020年12月,海源復材在揚州市總投資105億元,一期計劃建設10GW高效光伏電池項目;二期計劃建設10GW高效光伏組件項目。

2021年11月,海源復材與揚州經開區管委會、西南證券、華能國際、江蘇華晖簽署了《新能源產業框架合作協議》,項目總投資約300億元。借助揚州光儲充產業園優勢發揮產業協同效應,也有望助力公司異質結項目加速落地。

為保障銅電鍍工藝設備的穩定供應,2021年11月,海源復材還與銅電鍍解決方案龍頭——蘇州捷得寶簽署《設備買賣框架合同》,擬共同完成5GW高效異質結電池產能建臵項目,擬先採購1GW異質結電池設備作為第一期項目推進使用。

通過與捷得寶的合作,海源復材成為國内第一家量產銅栅線HJT異質結電池的光伏企業。

那麽,當前海源復材光伏業務進展如何了呢?

日前,海源復材在投資者平台透露,預計將在今年7月初建設完成第一條HJT生產線,項目規模600MW,再根據項目進展情況決定是否增購設備;第一期總目標為5GW, 單瓦電池成本預計低於人民幣1 元, 轉換效率約24.5%。

在HJT矽片選擇上,海源復材還表示,公司計劃採購的矽片尺寸包括但不限於210x105,矽片價格視當時市場情況而定。

財報顯示,截至2021年底,復合材料仍是海源復材的營收的主要來源,佔比達56.49%;其次是壓機及整線裝備和光伏業務,佔比分别為22.82%、11.57%。

從盈利角度來看,2021年,除了復合材料毛利率為12.12%外,光伏業務以及壓機及整線裝備業務仍處於虧損狀態。

結語

經歷多年虧損的海源復材在2022年能否迎來轉機?

一季度,海源復材實現營收9165萬元,同比增長41.8%;淨利潤為153.1萬元,同比增長150.43%。

現金流方面,截至2022年3月底,海源復材資產合計10.72億元,負債合計3.22億元,貨幣資金僅1926萬元

4月,海源復材公告稱,公司正剝離瀕臨絕境的新能源汽車資產(雲度汽車)。公司稱,本次股權轉讓的交易價格為2200萬元,預計對海源復材2022年度淨利潤產生約1600萬元的正向影響。

綜上,海源復材聚焦光伏主業,在HJT異質結技術路線中具備領先優勢,如今又剝離瀕臨絕境的新能源汽車資產,甩掉包袱,其能否真正迎來基本面的改善?我們且拭目以待!

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享