近期新能源板塊較強,4月27日以來,光伏指數大漲24%,多只個股強勢反彈。

其中,宇晶股份(002943.SZ)走勢淩厲,不到一個月的時間該股股價大漲超90%,領漲光伏。5月25日,該股繼續衝擊漲停板,後因獲利盤套現,收盤漲0.33%,目前市值46.3億元。

值得關注的是,國元證券分析師前兩天剛發佈了一份關於宇晶股份的研報,該研報選取光伏設備龍頭企業高測股份、邁為股份作為可比公司,給予宇晶股份2023年35倍PE,對應目標股價169元。

如果對照目前公司46.3元的收盤價,還有265%的巨大漲幅。目標價與公司股價相差如此懸殊,該分析師也被投資者調侃為「本世紀最能吹研究員」。

光伏2022年需求樂觀,一季度業績靓麗

光伏行業的持續高景氣,是股價大漲的直接催化劑。

消息面,歐盟委員會公佈能源計劃,快速推進綠色能源轉型。計劃提出將歐盟「FIT55」政策組合中2030年可再生能源的總體目標從40%提高到45%。其中,2025年光伏目標裝機量320GW,到2030年達到600GW。

據IEA-PVPS數據,截止2021年,歐洲地區累計光伏裝機178.7GW,2021年當年新增裝機26.8GW,為達到新的目標,歐洲地區2022-2030年年均新增裝機需達到46.8GW。

歐洲因為地緣政治等因素,繼續上調光伏裝機的目標,相當於給新能源的轉型之路摁了「加速鍵」,但由於歐洲本地光伏制造業產能的局限性,此舉進一步利好國内光伏產業鏈的相關公司,出海業務有望加速。

國聯證券研報表示,我國光伏產業鏈價值量約佔世界的80%,歐洲光伏組件80%依賴進口。今年我國光伏組件出口需求將受極大刺激,能源安全遭受危機的情況下,歐盟組件進口將接受更高溢價。

另一方面,光伏由於進入平價上網時代,不再依賴於政策推動。隨著國内矽料新產能持續釋放,供給端逐漸充裕有望帶動下遊需求增長。

業績端看,光伏板塊表現亮眼。數據顯示,光伏板塊上市公司2022年一季度歸母淨利潤同比增長達10.32%。在299家光伏板塊上市公司中,有159家公司今年一季度實現歸母淨利潤同比增長,佔比逾五成。

其中,11家光伏設備上市企業一季度營收,全部實現正增長,成為光伏行業的最強細分賽道。營收和淨利均實現翻倍增長的有3家,宇晶股份就是其中之一。

數據顯示,宇晶股份2022年一季度,營收1.84億元,同比增長134.86%;淨利潤約1836萬元,同比增長827%。

業績高增長,源於上遊的光伏矽片產商積極擴產,對生產工具和耗材的需求相應旺盛,惠及產業鏈「賣工具」的合作夥伴。

轉型光伏設備

宇晶股份在設備制造業耕耘已久,之前主要針對消費電子產商,2020 年公司推出包含光伏切割機在内的多款面向光伏行業的產品,全面切入光伏領域,目前產品包括多線切割機、金剛石切割線和熱場系統等。

根據2021年財報,公司來源於光伏行業的營收佔比約57%,主要客戶為京運通、晶澳科技、阿特斯等知名企業。

光伏設備制造業本質上技術密集型行業,需要不斷進行技術叠代,從而達到降本增效的目的,深度綁定下遊矽片巨頭。

近些年以來,矽片環節持續向「大尺寸」和「薄片化」方向發展,就是為了達到降本增效的重要措施。這樣的背景下,切片的設備以及耗材環節將向「高線速」、「細線化」、「高質量」的方向發展。線速度的提升,可以一定程度上提高金剛線的切削能力,縮短工藝時間。金剛線線徑不斷細化,有利於切割矽縫的減小,減少矽料的損耗,提高矽片的出片率。

而這也是宇晶股份技術優勢所在,公司具備:

(1)優於同行的產能:宇晶股份的多線切割機可切割 900mm 長的棒料,優於同行 850-870mm 的切割長度,帶來更高的單刀出片數和切割刀數。

(2)高線速。公司設備的最大線切割速度達到 2400m/min,處於行業領先水平。

(3)細線化:金剛線線徑更細刀縫損失更低,每公斤矽料出片數更多。得益於設備的穩定性和張力控制穩定性,公司設備在 35微米細線上的應用經驗豐富,目前可使用 35微米鎢絲線穩定量產210 矽片,同行主流使用 40−43微米。

總的來說,宇晶股份在 210 尺寸矽片的切割上具有領先於行業的高良率。

國產替代正當時

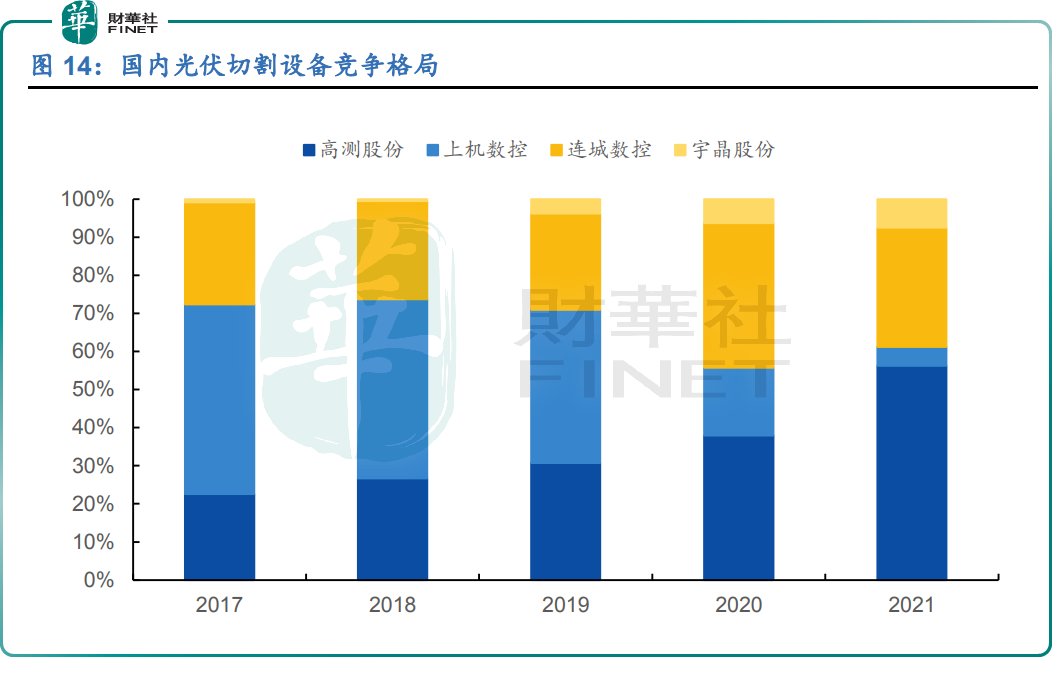

2016年以前,光伏切割設備領域佔主導地位的是以梅耶博格、小松 NTC為代表的國際設備廠商。近年來,中國光伏切割設備制造企業的市場份額逐步提升,逐步實現進口替代,目前已佔據行業主導地位。

其中,主要的市場份額集中於高測股份和連城數控,2021年這兩家企業的合計市佔率達到87.5%。近年來宇晶股份的市場份額逐漸提升,2021年達到7.52%,超過上機數控。小松NTC和梅耶博格的產品已經基本退出市場。

結語——

宇晶股份轉型的時間點可謂不早不晚,剛好趕上光伏行業發展的高速列車,公司光伏設備的營收、利潤佔比都快速提升。

不過光伏行業技術叠代很快,公司目前市場佔有率仍比較小,能否深度綁定巨頭供應鏈,還得持續跟蹤。

近幾年,各種「奇葩」券商研報層出不窮。2021年8月,國信證券分析師就曾把寧德時代的經營數據算到了2060年,《寧德時代系列之二——儲能篇:第二「增長曲線」的終局探討》一文傳遍投資圈,隨後,三名分析師也因此被深圳證監局出具了警示函。

本次國元證券的研報,是前瞻性的「預言」,還是樂觀的「一家之言」,我們且拭目以待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享