图形处理器(GPU)供应商英伟达(NVDA.US),当前市值为4251亿美元,是全球最大个人计算机中央处理器(CPU)制造商英特尔(INTC.US)的2.5倍,而其截至2022年5月1日止12个月的收入规模仅为295.41亿美元,相当于英特尔截至2022年4月2日止12个月收入的38%而已。

为什么它们的估值差距如此之大?

最近,英伟达公布了截至2022年5月1日止2023财年第1季业绩,收入创新高。公布业绩之前,该公司的股价还上涨逾5%,但在绩后的盘后交易时段,其股价大跌近7%。这又是为什么?

带着这两个问题,我们来看看英伟达的进和退。

英伟达主要从事的业务和面向的市场

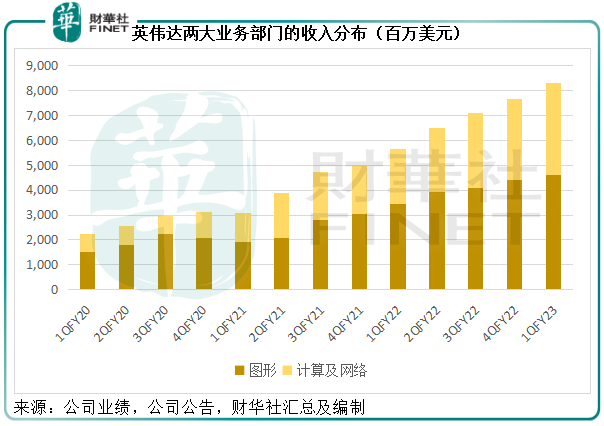

英伟达分两大业务部门:

图形分部包括:用于游戏和个人电脑的GeForce图形处理器(GPU)、GeForce NOW游戏流服务和相关基础架构,以及游戏平台的解决方案;用于企业工作站图形的Quadro/NVIDIA RTX图形处理器;虚拟图形处理器,用于可视化和虚拟化云计算的软件;用于汽车平台的车载信息娱乐系统;以及用于创建3D设计和虚拟世界的Omniverse软件——这也是英伟达进军元宇宙的核心技术。

计算和网络分部包括:数字中心平台和人工智能(AI)、高性能计算(HPC),以及加速计算;Mellanox网络和互联解决方案;自动化人工智能座舱(AI Cockpit),无人驾驶开发协议以及无人驾驶汽车的解决方案;加密货币挖矿处理器或CMP;用于机器人和其他内嵌平台的Jetson;以及英伟达人工智能企业(AI Enterprise)以及其他软件。

简单来说,图形分部做的是显卡以及图像处理相关的业务,计算和网络分部则主要涉及算法和人工智能。

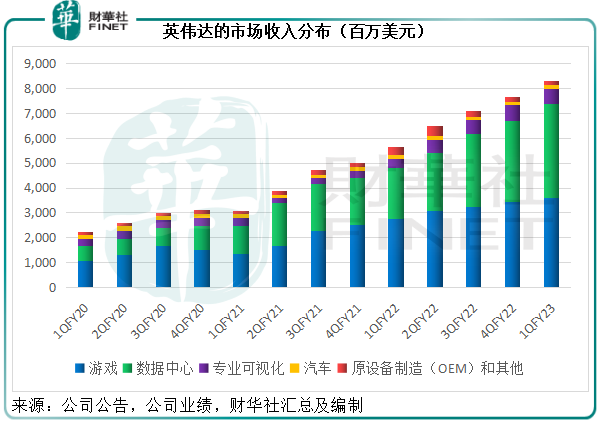

按面向的市场来看,英伟达的平台专注于四大市场:游戏、数据中心、专业可视化(Professional Visualization)以及自动化。

但笔者留意到,英伟达还有一个原设备制造(OEM)和其他业务分部,早几年乘着加密货币市场兴起而发展起来的加密货币采矿处理器(CMP)收入就确认在这个分部内。

见下图,在加密货币大涨的2021年,英伟达的OEM及其他分部收入增长颇为强劲,但随着币圈荣光渐散,该分部最新一季的收入显著下降。

英伟达的CFO提到,截至2022年5月1日止2023财年第1季,OEM和其他收入同比下滑52%,主要原因就是CMP去年同期的收入基数较高,今年收入正常化所以同比急跌。

英伟达的运营模式

英伟达不生产用于其产品的半导体,而是使用制程生产策略——即雇佣世界级的供应商来生产,覆盖各个生产流程,包括晶圆生产、装配、测试和封装。从而将资源集中在产品设计、质保、营销和客服。

在晶圆供应方面,英伟达主要使用台积电(TSM.US)和三星生产的半导体晶圆,也会使用独立的分包商,包括艾马克技术(AMKR.US)、京元电子、Omni Logistics、矽品精密工业股份有限公司以及宏碁电脑前设计生产服务部纬创集团,进行其大部分产品和平台的装配、测试和封装。

合约制造商Flex Ltd、捷普和环旭电子,为其生产标准化和定制化的适配器卡片产品和交换机系统,而Fabrinet则生产缆线。英伟达会从揖斐电株式会社、景硕科技以及欣兴电子采购基板,从美光、三星和海力士半导体采购记忆体。

英伟达通常交付关键零部件或物料,例如GPU、系统芯片(SoC)、记忆体和合成电路予合约制造商。

另外,英伟达通常会从分包商处采购半导体产品,采用来自行业领先供应商如爱德万测试的美国子公司(Advantest America)提供的测试设备,进行质控和配置,然后将半导体运送给合约制造商,包括比亚迪(01211.HK)、鸿海精密等,以及其他客户。

这些制造商一般会根据英伟达的设计工具和测试规范,进行装配和测试,然后再将成品运送给零售商、系统创建者或OEM(原设备制造商)。

简单来说,英伟达做的是轻资产的业务,进行芯片设计和服务,而将重资产的运营交给分包商,例如台积电、三星等。

这也是英伟达如此渴求从软银手中取得ARM的原因,后者乃全球领先的半导体知识产权(IP)运营商。但交易最后因为涉及反垄断的监管问题而遭否决,该项失败的收购导致英伟达于最新财季产生13.6亿美元的预付款减值,相应地,软银从中确认一笔交易失败的收益。

英伟达的竞争对手

英伟达在以下领域的竞争对手有:

1)设计离散和集成GPU(图形处理器)、定制芯片和其他加速计算解决方案的供应商和授权者,包括超微半导体(AMD.US)和英特尔;

2)有内部设计芯片团队的大型互联网服务公司,能够将加速计算功能组合成其自身内部解决方案或平台一部分,包括阿里巴巴(09988.HK,BABA.US)、谷歌和亚马逊(AMZN.US);

3)装嵌到汽车、自动化机器和游戏设备的系统芯片(SoC)产品供应商,包括安霸股份(Ambarella, Inc.)、超微半导体、博通、英特尔、高通、瑞萨电子和三星,或者能够设计SoC产品作内部使用的公司,例如特斯拉(TSLA.US)。

4)互联、交换机和缆线解决方案供应商,包括超微半导体、应用光电(Applied Optoelectronics)、Arista Networks、博通、思科、惠普、英特尔、瞻博网络(Juniper Networks)、Lumentum Holdings和美满电子科技公司,以及系统供应商的内部团队和大型互联网服务公司,包括谷歌和亚马逊。

简单来说,与英伟达最直接的竞争对手是从事中央处理器和图形处理器的英特尔和超微半导体。但是由于现在越来越多潜在客户(例如阿里巴巴、亚马逊、特斯拉等),都在内部设置专门的团队从事芯片设计,以满足自身的定制需求和对自身知识产权的保密,英伟达也面临来自潜在客户的倒戈。

英伟达最新季绩创新高

截至2022年5月1日的2023财年第1季,英伟达来自游戏市场客户的收入同比增长31.16%,达到36.2亿美元,创下纪录新高,主要因为基于其NVIDIA Ampere架构的GeForce GPU销售收入增加。另外英伟达提到,用于挖矿的显卡整体需求仍存疑,因为加密货币价格的大幅波动令相应的显卡需求也出现波动。所以该项分部的收入仍主要来自游戏市场。

数据中心的收入按年大增83.11%,至37.5亿美元,超越“游戏”市场成为其最主要的收入市场,主要受云计算和客户超大规模工作负载如自然语言处理和深度推荐等的增长带动。笔者认为,云计算和人工智能的急速发展,带动了英伟达该业务市场的增长,随着这一趋势的推进,其数据中心的业务增长将持续。

专业可视化业务收入同比增长67.20%,至6.22亿美元,与游戏和数据中心的收入规模仍有较大差距,见上图。此收入增长主要得益于支持混合工作环境的企业工作站增加。

自动化业务收入却按年下降10.39%,至1.38亿美元,主要因为汽车供应受限。回顾“新势力”小鹏和蔚来的缺芯问题,可知当前车厂面对非常严峻的供应链短缺,但是问题的根源或在于上游生产商的产能满载,笔者认为这一问题在今年内仍将持续。

总括而言,英伟达的季度收入同比增长46.41%,至82.88亿美元。

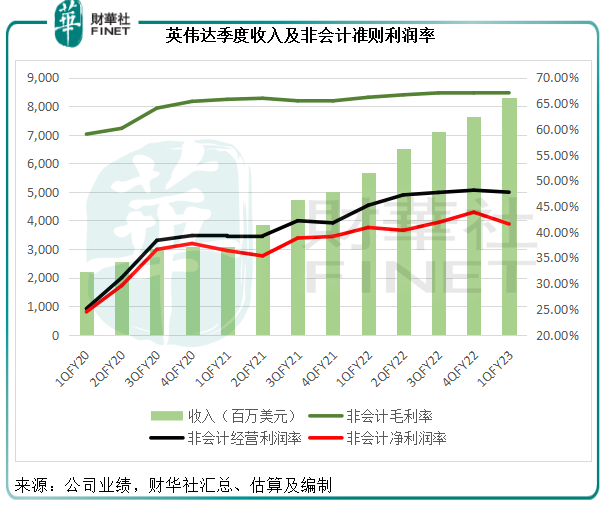

由于售价较高的GeForce GPU在其产品组合中收入占优,英伟达的毛利率提升了1.42个百分点,至65.53%,扣除以股代薪等非经常性项目后的非会计毛利率为67.12%,按年提高0.95个百分点。季度毛利按年增长49.66%,至54.31亿美元,非会计准则毛利则按年增长48.51%,至55.63亿美元。

但是,由于ARM交易失败,英伟达于期内产生一笔13.6亿美元的预付款减值,其季度账面净利润按年下降15.38%,至16.18亿美元。如果扣除这笔款项以及其他非持续性项目,非会计准则净利润实际按年增长48.85%,至34.43亿美元。

见下图,按常态化的利润表现来看(即扣除非经常性项目),英伟达的季度收入持续提高,而利润率则保持在稳定水平,其过去的业绩表现还是不错的。

陷增长困局?

既然英伟达最新一季又创新高,利润也不俗,为何资本市场却并不看好?

只怪英伟达提供的业绩指引低于市场预期。

从上图可见,英伟达的季度收入基本上连连增加,但是这个魔法可能到第2财季被破解。该公司预计其2023财年第2季收入或为81亿美元,较刚刚公布的第1财季收入82.88亿美元低2.27%,包括了地缘局势和局部疫情导致生产暂停,而可能错失5亿美元收入的影响。

更为重要的是,该公司预计“明星业务”游戏收入可能较第1季财季有双位数跌幅,这可能导致资本市场对其短期前景转向悲观。

此外,其预计第2财季的会计和非会计毛利率或分别为65.1%和67.1%,低于第1财季的65.53%和67.12%。

预计第2财季的会计和非会计经营开支或分别为24.6亿美元和17.5亿美元,而笔者估算其第1财季不包括ARM收购相关支出的经营开支或约22.1亿美元。

不过,为了留住投资者,英伟达还是作出了努力:2023财年第1季,英伟达以股份回购和现金派息的方式,回馈股东21亿美元。

此外,在2022年5月23日的董事会中,该公司扩大并延长了股份回购计划,批准了额外回购合共150亿美元的授权,至2023年12月有效,这一笔授权金额相当于其当前市值的3.53%。

英伟达还将于2022年7月1日支付下一季度股息每股0.04美元,予2022年6月9日在册的股东。

随着美联储加息,资金流出高估值的科技股,笔者怀疑回购和股息是否真的能留得住投资者,恐怕其收入回落的前景更骇人听闻,更何况与稳健的同行相比,英伟达的估值不算太有竞争力。

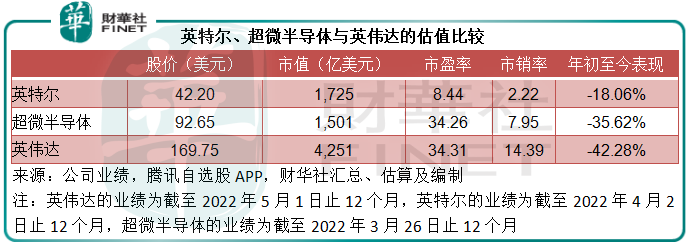

为什么英伟达与英特尔的估值差距如此之大?

回到文首提出的问题,收入规模不及英特尔,英伟达的市值为何要比英特尔高那么多。

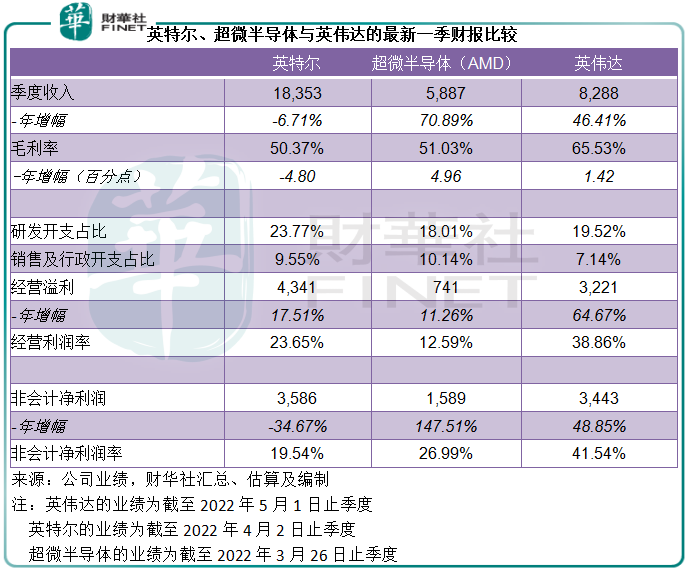

对比英特尔、超微半导体与英伟达的第1财季业绩:论收入及利润增长,英伟达或不如超微半导体,但论盈利能力,英伟达却是三者中的最高。

见下表,英伟达的收入增幅虽高,有46.41%,却仍低于超微半导体,后者今年收购了在AI领域广泛布局的FPGA龙头赛灵思(Xilinx),这两者的结合或可进一步扩大其在数据中心布局的机会。值得注意的是,由于赛灵思的利润率较高,合并后的超微半导体未来利润率将见改善。

更为重要的是,合并后的AMD技术架构将更为全面,竞争力或大增。

再来看英特尔,毛利率显著低于英伟达,或因前者的CPU业务占比较大,而CPU的利润率或整体低于游戏用GPU。此外,英特尔的研发开支占比高达24%,比英伟达高出近4个百分点,如果研发转化为生产力,其增长潜力或更高,这意味着英特尔拥有后来追上的实力。

从上表可见,英特尔的市盈率不足10倍,市销率更远低于英伟达和超微半导体,所以在目前的跌市中,其抗跌力也更强。

英伟达纵有创纪录的收入,但股市通常超前反映基本面,其短期前景或不足以支撑起昂贵的估值。但从更长远来看,在元宇宙的加持下,英伟达应可找回属于自己的快节奏。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享