2022年以来,国家集成电路产业投资基金股份有限公司(以下简称“大基金一期”)延续了自己“卖卖卖”的节奏,陆续减持了景嘉微(300474.SZ)、国科微(300672.SZ)、华润微(688396.SH)、万业企业(600641.SH)等。

5月25日,安集科技(688019.SH)也发布公告称,大基金一期计划减持不超过149.02万股,减持比例不超过2%。

值得一提的是,近期半导体板块迎来集体反弹,该公司的股价(以下均指前复权)也上涨了一波。不过,在发布上述减持公告后,安集科技于5月26日一度跳空大跌超7%,此后跌幅收窄,但截至收盘仍下挫了3.77%,全天成交金额放大至3.36亿元,最新总市值为150.71亿元。

上市至今股价累涨近88%,大基金一期大赚

安集科技成立于2006年2月,上市于2019年7月。公司的主营业务为关键半导体材料的研发与产业化,目前产品包括用于不同技术节点与应用的化学机械抛光液与光刻胶去除剂。对应产品已在国内主要晶圆制造与封装厂中实现规模化量产,打破了国外材料厂商在该领域内的长期垄断,成功实现了进口材料的国产替代。

从2021年的业务结构来看,化学机械抛光液贡献了86.51%的收入和93.84%的利润,毛利率达到了55.51%,是公司的业绩支柱。

据了解,该公司的化学机械抛光液中最核心的品种是铜及铜阻挡层抛光液,此外还有硅/多晶硅抛光液,浅槽隔离(STI)抛光液,金属栅极抛光液,介电材料(二氧化硅、氮化硅)抛光液,钨抛光液,三维集成(TSV、混合键合等)抛光液、硅衬底抛光液和应用于第三代宽带半导体的抛光液等系列产品。

而大基金一期作为投向半导体行业的专业基金,很早之前就是安集科技的股东,且在上市后已经多次减持过持有的股份。

不过,截至2022年一季度末,大基金一期依然持有安集科技441.83万股,占总股本的比例为8.3%,位列第二大股东。

值得注意的是,从上市初算起至今,安集科技的股价表现算是不错,以前复权计算累涨近88%。

5月25日的公告显示,大基金一期持有的该公司股份均是首次公开发行前持有的股份及上市后以资本公积转增股本方式取得的股份。

因此,和之前减持国科微等公司大赚一样,大基金一期在安集科技上同样实现了不菲的投资收益。

业绩基本延续增势,一季度净利同比增18倍

和有些上市公司的股东不同,大基金一期减持安集科技并不是因为业绩下滑或者经营暴雷之类的原因,公告中给出的理由是自身经营管理需要。

实际上,成立于2014年9月的大基金一期总期限计划为15年,分为投资期(2014-2019)、回收期(2019-2024),展期(2024-2029),投资覆盖了集成电路全部产业链。

从时间上来看,当下正是大基金一期的回收期,所以才出现大基金一期频频减持安集科技的情况。

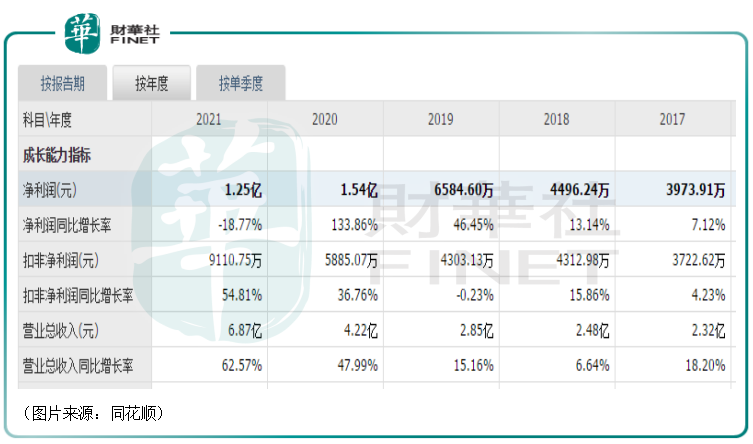

其实就业绩而言,该公司近些年的营收和归母净利润基本维持了持续增长的格局,只有2021年归母净利润同比下滑了18.77%至1.25亿元。

不过,这主要是由于非经常性损益科目的影响,其中对外投资的青岛聚源芯星股权投资合伙企业(有限合伙)公允价值变动收益较2020年同期大幅减少。

从营收和扣非净利润的增速来看,安集科技2021年的主营业务增长得不错。

而在2022年一季度,该公司的营收同比增长95.41%至2.33亿元,归母净利润同比增长1830.27%至3960.1万元,扣非净利润则同比增长568.05%至5064.42万元。

综合而言,安集科技的业绩规模较小,但受益于行业高速发展近几年的增速比较可观。

安集科技能否延续高增长?

展望未来,安集科技的业绩还能不能延续最近几年的高速增长?

从产品的用途来看,化学机械抛光就是集成电路制造过程中实现晶圆表面平坦化的关键工艺,化学机械抛光液就是用于这一工艺中。

而光刻胶去除剂是光刻胶去除工艺中使用的化学材料,主要由极性有机溶剂、强碱和/或水等组成,通过将半导体晶片浸入清洗液中或者利用清洗液冲洗半导体晶片,去除半导体晶片上的光刻胶。

这两者均属于半导体材料领域,不是特别起眼,但不可或缺。

半导体材料属于半导体产业链的上游,其未来取决于整个半导体行业的发展情况。

在2021年,新冠疫情等因素对半导体行业的影响比较大,“缺芯”现象也从汽车、消费电子等重点行业,扩大至半导体行业上下游产业链和全球消费者,上游供应端的涨价给半导体行业造成了巨大压力。但是得益于以云计算、大数据、人工智能为代表的数字化技术的快速发展,全球半导体行业总体上依然保持着高速发展的态势。根据世界半导体贸易统计(协会)(简称WSTS),2021年全球市场规模较2020年增长26.2%,达到5559亿美元,增长迅猛。

中国半导体行业协会统计,2021年中国集成电路产业销售额为10458.3亿元,同比增长18.2%。

而根据IC Insights的预测,2021年至2026年,全球集成电路市场规模将以10.2%的复合增长率增长,其中模拟电路、逻辑电路和存储器的复合增长率均超过10%。

根据SEMI,2021年全球半导体材料市场达到643亿美元,较2020年的555亿美元增长了15.9%,创历史新高。

其中,中国大陆作为全球第二大半导体材料市场成为2021年增长最快的地区,同比增长21.9%,规模达到119.3亿美元;中国台湾仍然是全球最大的半导体材料市场,2021年市场规模为147.1亿美元,同期增长15.7%。

而TECHET预测2021年-2025年全球半导体材料市场规模将以超过6%的复合增长率增长,化学机械抛光液和湿电子化学品也都将以相似的复合增长率增长。

不过,目前国内半导体材料领域存在国产化不足的问题。

全球半导体材料领域多为美国、日本等外国厂商垄断。

以安集科技的核心产品化学机械抛光液为例,根据TECHET的报告整理计算,安集科技的化学机械抛光液在全球市场的份额仅为5%左右。

从整个方面来看,在国内半导体产业高速发展的同时,国产替代也将带来需求增长,这也有助于安集科技等国内厂商延续业绩高增长的趋势。

结语

值得一提的是,从大基金一期投资半导体行业的资金分布来看,其中半导体制造行业占比67%,包括中芯国际、长江存储等;设计行业占比17%,包括汇顶科技、兆易创新、中兴微电子等;封装测试占比10%,包括长电科技、华天科技、通富微电等;设备和材料占比仅6%,包括北方华创、中微半导体、安集科技、雅克科技等。

由此可见,半导体设备和材料领域分到的资金相对较少,而安集科技在投资的名单之中,在一定程度上也说明了这家公司的重要性。

而如今的减持则表明安集科技的发展已经步入了正轨,大基金一期可以减少对该公司的扶持力度。

综合来看,虽然大基金一期的减持在短期会对安集科技的股价形成打压,但该公司后续的发展情况仍然值得期待。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享