5月27日,川发龙蟒(002312.SZ)抛出一则重磅公告,宣布全资子公司攀枝花川发龙蟒拟投建年产20万吨新材料项目,总投资额预计高达72.5亿元,堪称大手笔投资。

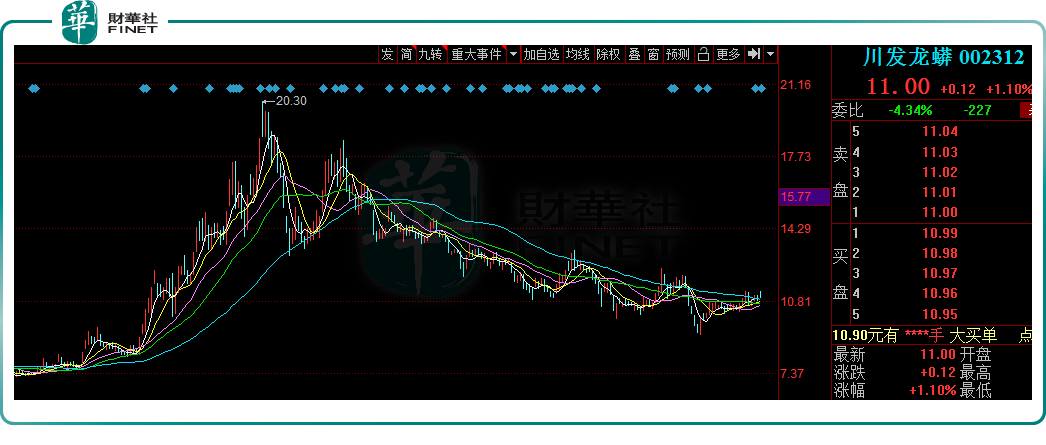

5月30日,川发龙蟒收涨1.1%,报收11元/股,最新总市值为194.5亿元。

01再砸77.4亿元,加码新能源业务

公告显示,建设内容主要包括年产20万吨磷酸铁锂、年产20万吨磷酸铁和年产30万吨硫酸生产线及厂房、仓库、研发中心、员工倒班宿舍等配套设施。

按照规划,一期项目预计2022年9月开工建设,在2024年9月前竣工投产。二期项目预计在2025年1月开工建设,在2026年12月前竣工投产。

同日,川发龙蟒还宣布称,其全资孙公司南漳龙蟒将投资4.9亿元,建设年产5万吨磷酸铁装置以及年产40万吨硫酸装置。该项目预计12个月内建成投产。两个项目合计投资77.4亿元。

事实上,今年2月份,川发龙蟒刚官宣过一笔百亿级的大项目。公告称,拟已全资子公司德阳川发龙蟒在德阿产业园投资120亿元建设德阳川发龙蟒锂电新能源材料项目。项目主要建设内容包括年产20万吨磷酸铁锂、20万吨磷酸铁及配套产品,一期项目预计2024年12月建成投产。

川发龙蟒积极加码磷酸铁锂,主要由于磷酸铁锂需求持续高速增长,且前景广阔。

2016年至2021 年,我国磷酸铁锂表观消费量由8.16万吨增长到42万吨,复合年增长率高达38.76%。

在动力电池领域,自去年开始,国内磷酸铁锂电池装机量开始“力压”三元锂电池,且前者的市场优势仍在扩大。2022年前4月,磷酸铁锂电池装机量38.7GWh,占总装机量60%;磷酸铁锂电池产量81.0GWh,占总产量62.6%,同比增长283.1%。

同时,储能产业方兴未艾,目前国内市场的储能电池几乎均采用磷酸铁锂电池。

在此背景下,电池厂加速扩产,上游原材料需求陡增,价格大幅上涨。生意社数据显示,截至5月27日,磷酸铁锂参考价为15.5万元/吨,较去年初已上涨308%。

磷酸铁锂电池蓬勃发展,相关企业大肆跑马圈地,业内掀起新一轮扩产热潮。

据相关机构不完全统计,2021年国内锂电池正极材料扩产项目超过50起,六成以上的项目与磷酸铁锂及前驱体磷酸铁材料有关,各厂商宣布的磷酸铁锂扩产规模加上现有产能已超500万吨。

其中,不乏有跨界选手入局扩产,如川发龙蟒、云天化、湖北宜化、新洋丰等磷化工,以及龙佰集团、中核钛白、安纳达等钛白粉企业,市场显得异常火热。

目前,工业级磷酸一铵已成为磷酸铁锂电池正极材料前驱体磷酸铁的重要原料之一。而川发龙蟒作为国内最大的工业级磷酸一铵企业,拥有从“磷矿——工业级磷酸一铵——磷酸铁——磷酸铁锂”产业链一体化优势,在磷酸铁锂材料领域拥有突出的资源优势和成本优势。

川发龙蟒表示,磷酸铁是公司现有磷化工产品工业磷酸一铵的下游产品,上述扩产项目涉及产品是川发龙蟒现有产业的有效延伸,充分利用了公司磷资源,进一步提升产品附加值,培育新的利润增长点。

02“左磷右锂”,业绩向好

公开资料显示,川发龙蟒成立于1997年,其主营业务产品分为工业级磷酸一铵、饲料级磷酸氢钙、肥料级磷酸一铵、复合肥等,主要原材料为磷矿石、硫磺、硫酸、液氨等。

川发龙蟒是全球产销量最大的工业级磷酸一铵生产企业。2021年该公司共生产工业级磷酸一铵26.98万吨,约占国内全行业总产量的13%;出口量也是全国最大,超过国内出口总量的50%。饲料级磷酸氢钙、肥料级磷酸一铵、复合肥产销量也位居全国前列。

磷矿石资源方面,川发龙蟒拥有丰富的磷矿资源配置,襄阳基地白竹磷矿年产 100 万吨磷矿石已经开始投入运行;襄阳基地红星磷矿每年仍可开采出约15万吨的磷矿石。

此外,为提高磷矿石自给能力,公司还于2021年8月收购天瑞矿业100%的股权。据悉,天瑞矿业设计产能250万吨/年。收购完成后,川发龙蟒将具备年产365万吨的磷矿生产能力。

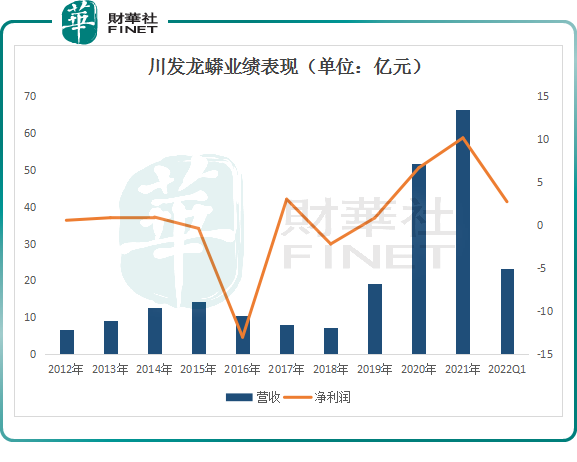

从财务数据来看,川发龙蟒近年来经营业绩持续向好。2021年,公司营收、净利均创下新高。报告期内,公司营收66.45亿元,同比增长28.28%;归母净利润10.16亿元,同比增长51.94%。

从业务结构来看,肥料系列产品是公司营收、盈利的主要贡献者,比重均超过50%。其次是工业级磷酸一铵,营收比重为16.12%。

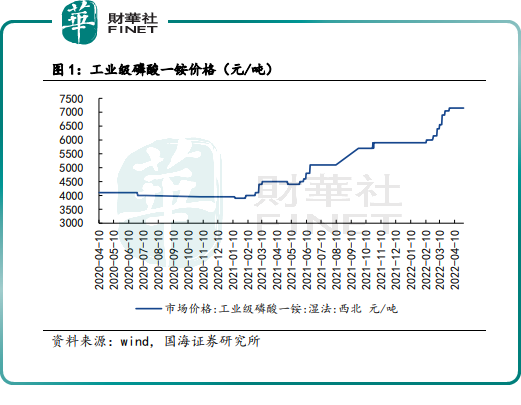

2021年川发龙蟒磷酸一铵、饲料级磷酸氢钙、肥料级磷酸一铵等产品销售价格同比上涨明显,并高位运行,主营业务实现了较快增长。

2022年以来,公司主要产品价格延续了高位震荡的格局。行情数据显示,一季度工业级磷酸一铵均价为 6211.67 原/吨,同比增长50.63%,环比增长6.22%;饲料级磷酸氢钙均价为 3164.39元/吨,同比增长73.96%;肥料级磷酸一铵均价为3113.17元/吨,同比增长37.69%。

报告期内,公司实现营收23.29亿元,同比增长64.06%,环比增长22.19%;归母净利润2.73亿元,同比增长145.7%,环比增长123.77%;经营性现金流量净额2.62亿元,同比增长 393.67%,环比增长170.1%。

在二级市场,得益于行业的高景气度,2021年该股出现一波大涨,从年初5.73元/股涨至9月份的20.3元/股年内高点,累计涨幅超240%。随后该股经历了大半年的回调,截至目前,股价为11元/股。

结语:

展望未来,受乌俄冲突等地缘政治因素影响,全球粮食价格上涨,同时新能源行业蓬勃发展拉动了工业级磷酸一铵的需求,目前公司工业级磷酸一铵与肥料等产品价格仍处于上行阶段。

对此,华安证券认为,依托配套优势,近两年川发龙蟒盈利能力有望持续增强。

从当前的竞争格局来看,2021年湖南裕能、德方纳米、贝特瑞及国轩高科这4家企业合计占据市场61%份额。

随着各类企业跨界入局,竞争势必加剧。未来由少数头部企业主导市场的格局或许将发生根本性改变。

另值得注意的是,企业疯狂扩产磷酸铁锂,随着后期产能持续释放,也引发了行业产能过剩的担忧。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享