近日新能源板块又见重大利好。

据官媒5月30日报道,近日有关部门发布《关于促进新时代新能源高质量发展的实施方案》(以下简称《实施方案》),旨在锚定到2030年我国风电、太阳能发电总装机容量达到12亿千瓦以上的目标,加快构建清洁低碳、安全高效的能源体系。

该《实施方案》总结下来主要有4点:

1、到2030年我国风电、太阳能发电总装机容量达到12亿千瓦以上;

2、到2025年公共机构新建建筑屋顶光伏覆盖率力争达到50%;

3、发改委、能源局:引导全社会消费新能源等绿色电力开展绿色电力交易试点;

4、发改委、能源局:研究探索将新能源项目纳入REITs试点支持范围。

平安证券指出,该政策文件的出台体现了国家大力发展新能源的坚定意志,光伏、风电、特高压、配电网、储能等环节都将受益,建议重点关注光伏和风电核心制造环节;分散式风电有望获得更大力度的政策支持,未来有望大规模发展并打开风电成长空间,

中信证券也指出,再次完善和明确新能源政策支持,有望推动风光项目资源储备、核准、开工和并网进度加快,利好光伏组件、辅材、逆变器、硅料,以及风电整机、零部件等环节优质龙头。

而从机构调研情况来看,上周(5月23日-5月29日),机构就已关注到新能源领域。

其中,横店东磁最受机构关注,上周获得16家券商、69家基金和近30家私募的调研。值得一提的是,上周横店东磁股价刷新历史新高,5月23日达到24.50元/股。

而从起涨点4月27日至5月23日的阶段性高点,1个月左右时间,该股累计涨幅已达87.57%,接近翻倍。

根据公告统计,近1个月以来,多家机构频繁调研横店东磁。见下表,无论是从调研频率还是参与机构数量来看,该公司都非常受机构关注。

横店东磁目前是全球最大的永磁铁氧体生产企业、全球最大的软磁材料制造企业,也是获得国内领跑者证书的太阳能制造企业。近日受多家机构调研,根据调研会议纪要,公司表示在去年2.4GW组件出货中,约70%是出货到欧洲。

对于欧洲市场,公司预计未来几年欧洲光伏装机增速会超过全球平均水平。近期推出的欧盟RepowerEU中有计划到2025年、2030年光伏装机达到320GW、600GW,而2021年度欧盟累计装机约205GW,这意味着欧洲未来几年年均装机量均会比较高。

简单来说,横店东磁接下来的公司战略会主打“欧洲牌”,而去年的数据显示,欧洲市场已经是该公司的重点区域(约70%的出货量,见上文)。

关于横店东磁的更多深入分析,详见笔者优秀同事遥远写在5月12日的文章《光伏出海带动营收飙升,横店东磁能否惊喜一跃?》。

如今又是半个月过去,随着政策利好再度加持风电、太阳能,又有哪些个股有潜力可能成为第二个横店东磁呢?

按中信行业分类(2020版)显示,风电板块有20只个股,太阳能板块有36只个股。笔者仍然用估值+业绩的框架来筛选。

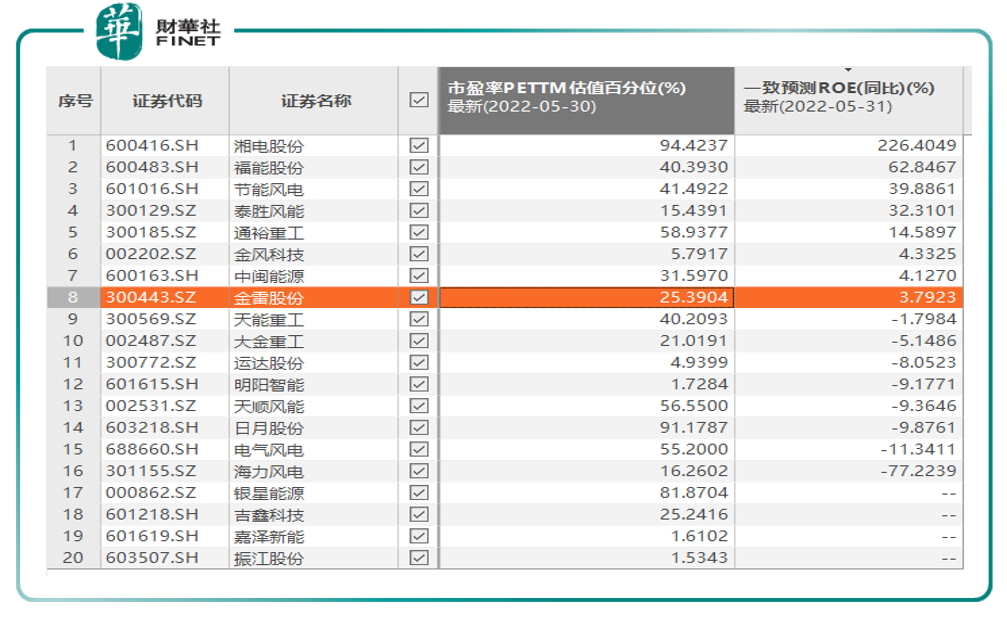

先说风电板块。我们先从业绩来看,预测ROE同比增长率这个指标数值,两极分化比较严重。最高的湘电股份预测ROE同比为226.40%,而最低的海力风电的该数值为-77.22%。一些热门个股如金风科技、大金重工、明阳智能的预测ROE同比增速水平并不高。从业绩预测的整体水平来看,一致预测ROE同比增速为正的有8家公司,同比增速为负的也有8家,还有4家无预测数据。

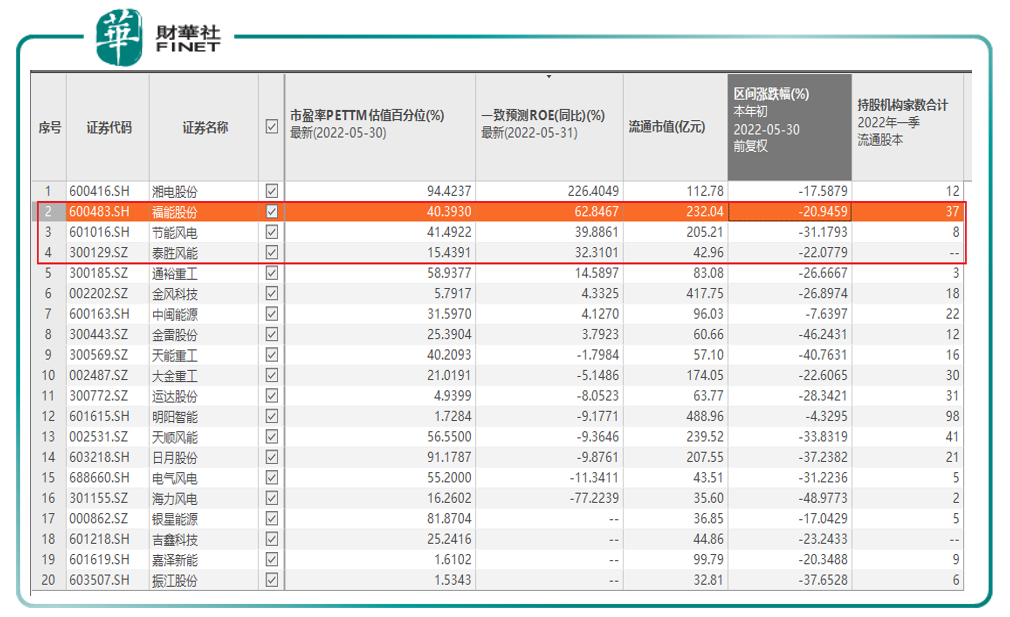

若把以上数据再结合估值水平来看,挑选“一致预测ROE同比>30%、估值百分位低于50%”的个股,只有3家符合条件:福能股份、节能风电、泰胜风能。

若再结合流通盘、年初至今的涨跌幅,机构持仓情况来看,相对来说,笔者认为福能股份更好一些,虽然流通盘比泰胜风能要大,但也更受机构关注(持股机构家数合计为37)。

再说太阳能光伏板块。

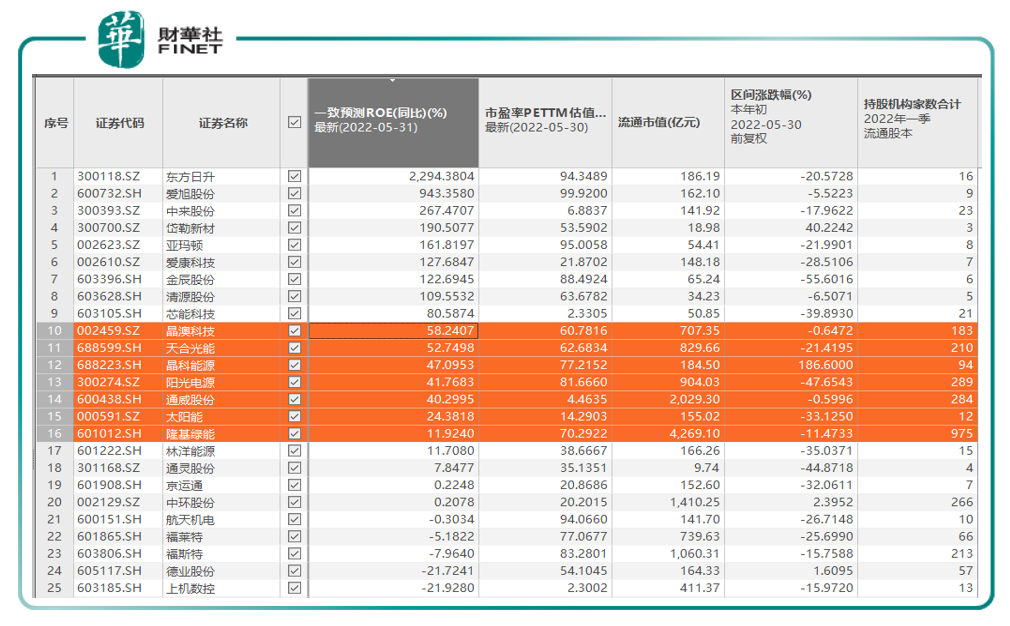

这个板块的个股差距,在预测的ROE增速上,不像风电那么明显。Choice数据显示,有25只个股具有预测ROE同比的数值,只有5只个股该数值为负,剩下20只为正。且数值分布较为平均:预测ROE同比增速大于100%有8家;两位数的(10%-99%)的有9家;个位数(大于0%且小于10%)的有3家。

不过我们耳熟能详的个股,例如晶澳科技、天合光能、晶科能源、阳光电源、通威股份、隆基绿能等,预测的ROE同比增速并不是非常高的数值。(见下图橙色选中的部分)而这些个股也是机构“偏爱的”(见最后一列“机构持股家数合计”)。从一致预测ROE同比增速看,这些“知名”的光伏个股,ROE同比增速大概是在板块内的中间段的水平。

但我们若看估值水平就会发现,太阳能板块的估值分位都已经比较高,PE估值百分位普遍高于50%的状态。这里有个比较有意思的地方:光伏龙头隆基绿能(旧名:隆基股份),一致预测ROE同比增速只有11.92%,而PE估值水平高达70%,业绩预期不高,而估值水平较高。而流通盘高达4000亿,“大象起舞”会比“小而美”的个股更难。

我们仍然以“一致预测ROE同比>30%、估值百分位低于50%”的标准来筛选,只有4只个股:中来股份、爱康科技、芯能科技、通威股份。

从机构关注度看,毫无疑问是通威股份最受机构青睐,持股机构家数高达284家。从流通盘来看,通威股份流通市值高达2000亿属于大盘股,而另外三只个股是小盘股。通威股份的基本面,详见笔者4月底文章:《光伏新动力|光伏硅料龙头通威股份净利增5倍,股价高开!》

从今年的盘面表现看,这4只个股中,通威的表现是最优的,年初至今下跌0.59%,而另外3只个股盘面表现较差,芯能科技甚至5个月跌去近40%。

除了通威股份外,如果从一致预测ROE同比增速、估值水平、机构持仓情况看:中来股份、芯能科技在未来或有表现。

笔者再结合公司公告、研报等公开信息,说下基本面情况。

中来股份:去年业绩不佳,扣非净利润为-3.66亿元,同比-255.52%。

中来股份的户用业务核心竞争力为完善系统+EPC模式轻资产运营+“一县一代”助力抢占下沉市场。2021年与央企合作后转为以EPC总承包模式为主,以轻资产方式运营,为合资公司上海源烨提供光伏电站EPC工程服务。5月初收到问询函,公司公告于5月19日回复问询函。主要涉及参股公司上海源烨的一些事项。

芯能科技:涉及储能、充电桩概念。根据去年年报描述:公司结合储能技术、充电桩技术的应用场景,布局电动汽车充电桩,跟进分布式储能业务,不断拓宽分布式新商业模式。

公司主营业务包括分布式光伏电站投资运营(自持分布式光伏电站)、分布式光伏项目开发建设及服务(开发+EPC+运维)、光伏产品制造、充电桩投资与运营,其中以分布式光伏电站投资运营为主。

根据2021年年报,充电桩的同比增速是去年的亮点,但所占营收比例是最小的:

2021年,分布式光伏电站投资运营(自持分布式光伏电站)、分布式光伏开发建设及服务(开发+EPC+运维)、光伏产品生产销售(光伏组件销售)、充电桩投资运营业务分别实现主营业务收入40,756.88万元、984.33万元、1,464.48万元、260.53万元。占主营业务收入比重分别为93.77%、2.26%、3.37%、0.60%。各业务收入与上年同期相比分别增长17.54%、99.44%、-77.97%、822.16%。

总结本文:

政策再度发力新能源,笔者通过估值+业绩框架,梳理板块个股。

按“一致预测ROE同比>30%、估值百分位低于50%”标准筛选:

风电板块:福能股份、节能风电、泰胜风能;

太阳能光伏板块:中来股份、爱康科技、芯能科技、通威股份。

以上个股在未来或有潜力,但股价短期运行会结合更多因素考量,本文结论仅供参考。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享