5月31日,农业板块大幅走高,种植业与林业、粮食概念、玉米、转基因、乳业、农业种植、大豆等题材表现活跃,养鸡、猪肉板块亦走强。

截至收盘,种植业与林业板块涨幅位居榜首,大涨5.17%。敦煌种业(600354.SH)、新农开发(600359.SH)、永安林业(000663.SZ)、福建金森(002679.SZ)、农发种业(600313.SH)等纷纷涨停,北大荒(600598.SH)、丰乐种业(000713.SZ)、神农科技(300189.SZ)等多股拉升跟涨。

01“粮食保卫战”打响

消息面上,全球的粮食危机愈演愈烈。自3月份以来,国际粮价持续冲高,包括玉米、小麦、稻米和大豆等在内的谷物商品,年内均有不同程度的上涨。

从驱动因素上看,首先,俄乌冲突加剧,全球粮食供应受到严重威胁,价格上涨。据悉,乌克兰、俄罗斯合计小麦出口量约占全球总量的1/3,日前乌克兰发出警告,其粮食产量今年恐大幅下降50%。与此同时,极端天气导致北半球春播进度偏慢,也令玉米和小麦供应偏紧。

随后,为保障本土供应,印度、阿根廷、哈萨克斯坦、印度尼西亚、马来西亚、摩洛哥、土耳其、匈牙利等20多个国家接连发布粮食出口禁止令,进一步加剧了全球粮食焦虑和贸易不确定性。

此外,能源价格上升也或将给全球粮价添一把火。一方面是成本效应。能源作为化肥的重要上游原料,原油价格高企,从成本端对化肥价格形成驱动,进而推动粮价上涨。

另一方面是替代效应,原油价格上涨,其替代品如燃料乙醇等需求增加,替代品原料如豆油,棕桐油需求及价格随之上升,这将挤占粮食作物耕地,进而拉动粮价上涨。

在这大背景下,“粮食安全”重要性进一步凸显。

02种业公司率先“吃肉”

在国内,受国际形势影响,我国愈发重视粮食安全与种业振兴的重要性。今年以来,关于鼓励种业行业的政策密集出台。

2022年中央一号文件提出,要大力推进种源等农业关键核心技术攻关、全面实施种业振兴行动方案、启动农业生物育种重大项目来保障国家粮食安全。

2022年3月,中央《关于做好2022年全面推进乡村振兴重点工作的意见》中指出,要加强种源等农业关键核心技术攻关金融保障。

在资金保障方面,5月30日,全国财政支持稳住经济大盘会议提出,在前期已发放200亿元农资补贴基础上,再次下达100亿元农资补贴,对实际承担农资价格上涨成本的实际种粮者进行补贴,适当提高了稻谷、小麦最低收购价等,提高粮食安全保障能力。

中航证券表示,本次全球粮食行情强势持续受到俄乌危机、气候异常下保护主义抬升的支撑。建议关注种植板块、种子板块和化肥农药三个板块。

而作为农业核心领域,政策指引下,种业行业关注度空前。

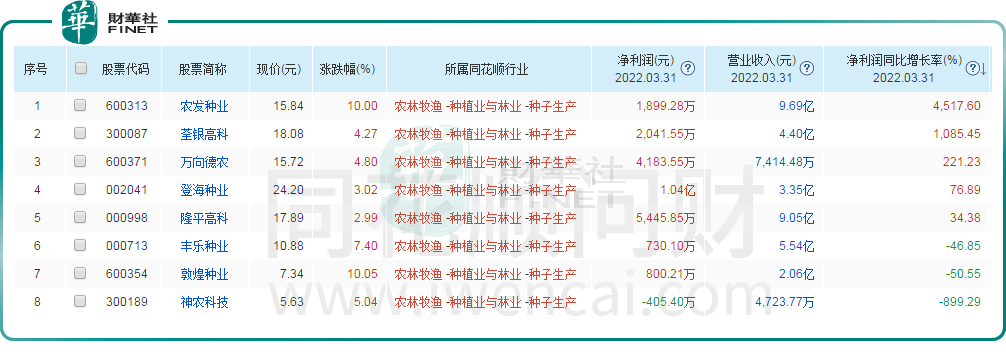

总体来看,种业板块今年在资本市场的表现呈现两极分化(如上图)。同花顺数据显示,8家概念股中,农发种业年内股价大涨200%,涨幅遥遥领先;神农科技、万向德农、丰乐种业、敦煌种业4家种业公司年内涨幅均在20%以下;登海种业、奎银高科、隆平高科表现不佳。

业绩表现上,种业公司业绩提升明显(如下图)。其中,2022年一季度净利增速较高的还是农发种业,同比增长超45倍;其次是荃银高科,净利同比增长10.8倍,万象德农净利同比增长2.2倍;登海种业、隆平高科也取得不错增速。

03猪肉股提振

不过,相较于种植业景气度高涨,其下游畜牧业的日子可不好过。2022年一季度畜牧业公司普遍呈亏损状态,尤其是养猪企业,几乎“全军覆没”。

其中,“养猪一哥”牧原股份也难逃一劫,一季度亏损达51.8亿元;温氏股份亏损37.63亿元;新希望亏损28.79亿元;正邦科技亏损24.33亿元,同比下滑2204.5%,是亏损幅度最大的养猪企业。

整体来看,2021年生猪供应充足,并在6月份能繁母猪存栏量达到峰值4564万头,此后生猪价格大幅下跌并持续保持低位运行,导致生猪养殖企业出现大额亏损,母猪产能持续去化。

市场预测,根据猪周期的逻辑,猪价自2022年以来价格筑底,产能持续去化后猪价有望在今年反转,后续猪价上涨,很可能带动相关上市公司盈利能力回升。

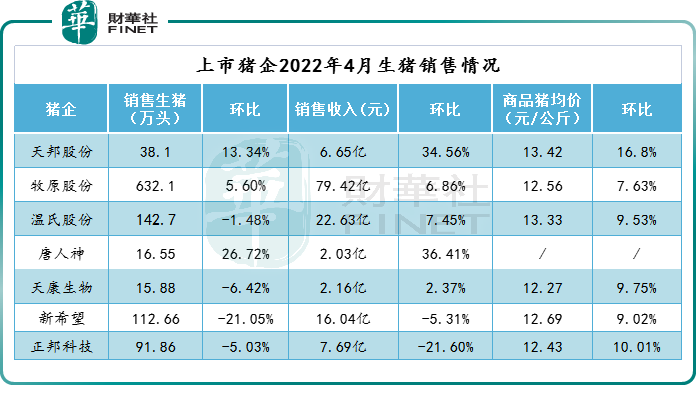

这一点在4月份猪企的销售数据上可以得到验证。4月份,多数生猪养殖企业肉价提升,经营收入有所改善。

其中,牧原股份4月份销售生猪632.1万头,环比增长5.6%,同比增长100.99%;商品猪销售均价 12.56 元/公斤,环比增长7.63%;销售收入79.42亿元,环比增长6.86%,同比基本持平。

天邦股份销售收入6.65亿元,环比增长34.56%,同比增长44.13%;温氏股份收入22.63亿元,环比增长为7.45%,同比增长40.04%;新希望收入为16.04亿元,环比减少5.31%,同比减少15.62%。

而据博亚和讯统计,上周全国生猪均价15.76 元/kg,环比上涨1.28%,同比下跌13.74%;自繁出栏亏损154.99 元/头,环比减亏11.55%,同比下降222.68%;外购养殖出栏盈利47.38 元/头,环比增加52.55%,同比增加104.97%。

西部证券认为,中长期看好猪价稳步复苏,预计随着能繁母猪产能缩减的积累效应逐步体现,新一轮猪周期或在三季度启动。2022年的生猪供给将同比显著收缩,猪价有望保持上行态势,生猪养殖业务板块有望实现盈利。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享