公布了亏损扩大的2022年第1季业绩之后,经营“汉庭酒店”、“全季酒店”等众多酒店品牌的华住集团(01179.HK,HTHT.US),股价却出乎意料上涨,并继续得到国内外大行的看好。

笔者认为,原因可能与市场或押注华住集团的见底反弹有关,毕竟现价已从去年初的高位腰斩一半,加上经济复常以及疫后出行需求反弹的憧憬,华住集团有望成为疫后“黑马”之一。

不仅前景较深受油价高企压力影响的航空股理想,而且在爱彼迎Aiabnb(ABNB.US)水土不服退出中国之后,或更论证了其主打经济型和中档酒店等细分市场的正确定位。

不过,笔者认为,华住集团的复常之路或并不畅顺,原因有二:短期业绩前景难见改善,而且财务状况不太理想。以下就来逐项分析。

季绩亏损扩大的主要原因

从收入规模来看,华住集团的2022年第1季增长表现颇为理想,这主要得益于酒店组合的持续扩张。

尽管面对疫情的诸多不确定性,华住集团的扩张步伐却并未停歇。

截至2022年3月31日,华住全球范围在营酒店网络共有7,988家酒店和76.49万间客房,其中包括华住集团及其附属公司在内的Legacy-Huazhu净增加162家酒店,主要为管理加盟及特许经营酒店的增加,抵消了租赁及自有酒店的净减少。

另一方面,2020年初收购德意志酒店后分列的Legacy DH,于2022年第1季合计净减4家酒店。

但整体来说,在华住品牌的扩张下,其整体酒店数和客房数仍呈向上趋势。

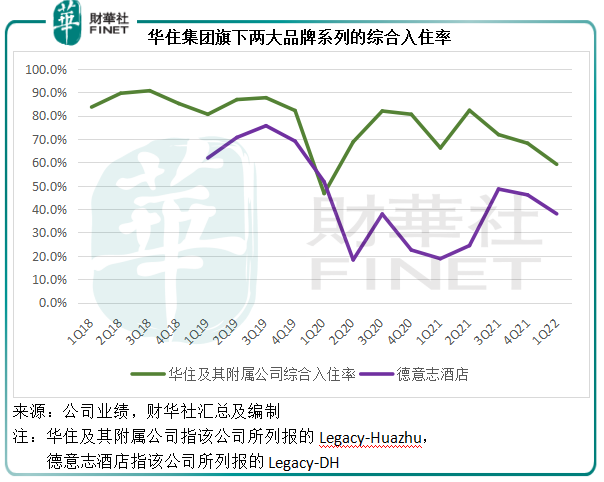

由于期内欧洲逐渐恢复开放,德意志酒店旗下品牌的综合入住率由上年同期的18.8%提升至38%,从而带动平均可出租客房收入增至33欧元,同比增幅为153.85%。

然而,国内局部地区疫情反复,华住原有品牌于2022年第1季的综合入住率为59.2%,低于2021年第1季的66.2%和2021年第4季的68.2%。

见下图,从综合入住率来看,2020年初疫情出现之后,华住原有品牌的入住率虽短暂受到影响,但是很快就回升至80%的水平,后来随着疫情的反复而出现波动,2022年第1季再度跌至接近疫情刚刚出现时的低位。

即便如此,华住原有品牌的整体入住率仍远好于德意志酒店旗下品牌。

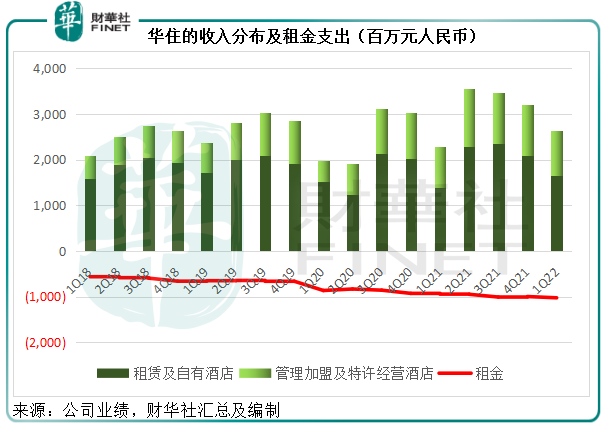

在酒店组合持续扩张,但整体入住率向下的双重影响下,华住集团于2022年第1季产生的收入同比增长15.21%,至26.81亿元(单位人民币,下同),其中租赁及自有酒店的贡献仍占了大半,同比增长17.45%,至16.42亿元,占总收入的61.25%;管理加盟及特许经营酒店的收入则按年增长10.26%,至9.89亿元。

需要注意的是,虽然2022年第1季收入较2021年第1季有所增长,距疫情之前的正常水平仍相差甚远,相比之下,疫情前的2019年第4季收入达到29.1亿元,当时的酒店总数仅相当于目前的70%左右。

华住的收入分为两大类:

租赁及自有酒店业务:可以赚取相应的房费、服务费,但需要承担所有支出,包括租金、水电、员工等等。

管理加盟酒店业务:华住管理其加盟酒店,授权这些酒店使用其品牌名称、标识和商标,而不承担酒店建设、装修、维护等费用。

华住向加盟商收取首次特许经营费(每家酒店8万元-100万元人民币不等),并按每家管理加盟酒店所产生的总收入约3%至6.5%,收取每月的特许经营费。此外,华住会向加盟商收取系统使用费、维护及支持费用,以及其他IT服务费,并向加盟商就委任酒店经理收取相应费用。

特许经营酒店业务:华住不向特许经营酒店委任酒店经理,也不参与日常经营,而收取与加盟酒店大致相仿的费用(仅除了不收取酒店经理费用)。

换言之,特许经营和加盟酒店向华住集团提供定额或由生意额决定的收入,而华住集团无需承担酒店经营的大部分成本;但自营业务却不然,华住能收取完整的房费收入,但却要支付相应的运营费用。

也就是说,华住产生的经营成本或主要与自营酒店有关,这包括租金、大部分的人员支出、折旧及摊销、水电、消费品餐饮等;而特许经营和加盟酒店业务或可为其提供正的净现金流。

从下图可见,自营业务(即租赁及自有酒店业务)仍是华住主要的收入来源。

笔者留意到,租金和人员支出是华住最大的支出,2022年第1季,租金和人员支出占了华住总收入的38.27%和31.26%,占了其自营业务收入的62.48%和51.04%。

由于租金、人员支出、折旧及摊销等费用为固定开支,因而其自营业务收入减少,这些支出并没有相应减少,反而增加,因为华住持续增开新店(虽然更大幅地关闭旧店,但新店的租约和雇佣成本或增加,而且关闭酒店的支出也不少),折旧、租金、人员支出或随新酒店开张而增加。

更何况期内,华住被当地征用的酒店数达到1299家,远超上季的147家和去年同期的43家,占了华住品牌系列酒店总数的16.51%,而上季及去年同期的占比分别只有1.91%和0.64%。

再加上营销费用14%的增长、增加逾40%的行政支出,以及开业前费用近24%的上涨幅度,华住的亏损扩大也就不足为奇了。2022年第1季的账面亏损高达6.3亿元,较上年同期扩大了154.03%。即使扣除非持续性款项,经调整净亏损仍高达6.62亿元,亏损额较上年同期扩大46.78%。

短期内见底回升的可能性大不大?

正如前文所述,2022年第1季华住有超过16.5%的酒店被征用,可见该公司在一线城市的布局深入。

而4月以来,局部地区受到疫情的重大影响,华住在这些地区的业务分布也较广,负面影响将反映到其第2季的业绩中,也因此该公司预期2022年第2季收入将按年下降2%至6%,若不考虑德意志酒店的贡献,降幅或达到23%至27%,所以第2季的业绩很可能不尽人意。

不过笔者认为,随着局部复常,其入住率还是有望从低位回升。更为重要的是,笔者留意到该公司近年开始放慢自营酒店的开店步伐,而主要以加盟和特许经营店的净增来扩大整体酒店组合,这应有利于其降低自营成本,提升未来的盈利能力。

财务状况紧絀

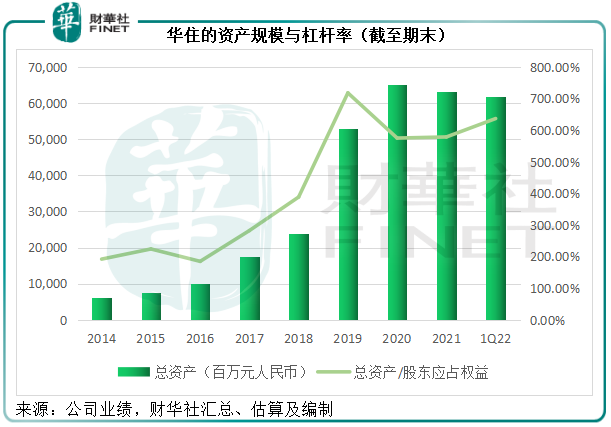

截至2022年3月末,华住持有现金及现金等价物41.25亿元,短期投资22.81亿元,流动资产总额为85.18亿元,较期初低了10.83%;而流动负债则高达153.26亿元,其流动比率由期初的62.52%进一步下降至55.58%,相较疫情之前的2019年末为105.61%,反映当前的流动资产似乎不足以应付其流动负债所需,流动性有点紧张。

这几年的扩张也令华住的杠杆率大增,其2022年3月末的资产规模相当于股东应占权益的637%,即以不足百亿元(97.16亿元)的股东权益,撬动着618.71亿元的资产,在国内宽松的资金环境下,这或是提升财务效率的办法,但潜在风险却不容忽视。

笔者认为,这可能也是华住更多地以特许和加盟店扩充酒店组合,以轻资产模式经营,而减少自营店的原因。

总结

总括而言,华住的2022年第1季业绩并不见得有多理想,只是可能会有一些细节值得斟酌,例如酒店组合中新增酒店的分布——特许和加盟店的增加,向轻资产转移应有利于其整体现金流以及财务状况的改善。

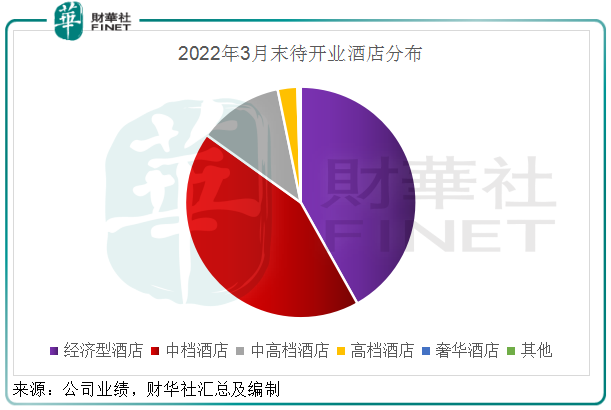

从待开业酒店的分布来看,比较受欢迎的经济型酒店(包括汉庭酒店等)和中档酒店(包括全季酒店、桔子酒店、星程酒店等)仍是其扩张的主力军,这或可保障其入住率的稳定,尤其在整体消费增速或趋缓之时。或显示该公司变得更为务实。

总而言之,市值逾八百亿港元的华住集团,短期前景或未见好转,但更长远而言,随着复常和出行重启,加上循序渐进的酒店组合优化,华住当前的困境或可改善。但仍须提防风险,包括偏紧的财务状况,酒店行业的激烈竞争等,这些因素极有可能打击市场对该集团的期望值。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享