5月31日,万泰生物(603392.SH)再度放量下跌4.07%,截至收盘股价(以下均指前复权)最终报收127.39元/股,全天成交8.76亿元,最新总市值为1121.3亿元。

而如果从5月23日算起,该公司的股价在短短7个交易日内就急速下挫超过26%。

作为A股疫苗龙头之一,万泰生物为何会在短期内出现暴跌?

业绩飙增连超预期

万泰生物成立于1991年4月,上市于2020年4月,是一家从事体外诊断试剂、仪器与疫苗研发、生产及销售的高新技术企业。

在体外诊断领域,万泰生物的化学发光、酶免、质控品、分子诊断等产品线于国内市场均取得较大突破,同时新冠检测产品通过欧盟CE认证、德国BfArm自检试剂白名单等境外许可,实现了大量出口。

在疫苗领域,该公司基于全球独有的大肠杆菌原核表达系统的病毒样颗粒疫苗技术平台开发的系列疫苗中,戊型肝炎疫苗和二价宫颈癌疫苗(二价HPV疫苗)已上市,二价宫颈癌疫苗于2021年通过WHO PQ认证,九价宫颈癌疫苗(九价HPV疫苗)正在进行III期临床试验;传统的冻干水痘减毒活疫苗获得III期临床试验研究报告;新型冻干水痘减毒活疫苗(VZV-7D)正在开展IIb期临床试验;鼻喷新冠疫苗的海外III期临床试验工作顺利推进;为扩展产品线引进的多糖结合疫苗技术路线--20价肺炎多糖结合疫苗已获得临床试验批件等。

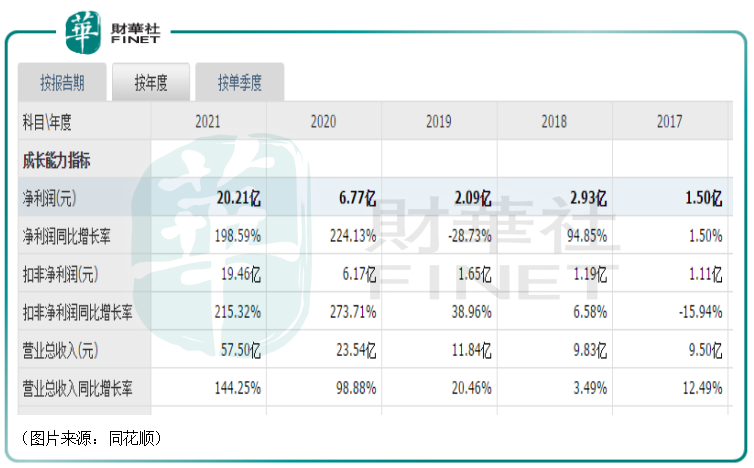

作为一家拥有新冠检测试剂、HPV疫苗等明星品种的生物医药龙头,万泰生物近几年的业绩也是一路狂飙,连上台阶。

数据显示,近些年来,该公司的营收在持续增长,归母净利润也仅在2019年出现过下滑。

尤其需要注意的是,在2020年、2021年,万泰生物的营收和归母净利润可以说是迎来了非常显著的增长,且归母净利润的增速也大幅高于营收的增速,盈利质量很高。

据了解,该公司2020年、2021年业绩均较前一年大幅飙增的原因主要有两点:其一,万泰生物的二价HPV疫苗于2020年5月正式上市销售,当年销售情况良好,且在2021年继续大卖;其二,新冠疫情爆发,万泰生物及时推出了新冠检测试剂及原料。

而从2021年的业务结构来看,疫苗领域产品实现了58.48%的收入和63.09%的利润,毛利率达到了92.55%,同比增加2.96个百分点;体外诊断领域产品贡献了40.68%的收入和36.12%的利润,毛利率为76.17%,同比减少0.14个百分点。

2022年一季度,万泰生物的业绩继续飙增。期内,该公司的营收同比增长284.85%至31.71亿元,归母净利润同比增长360.18%至13.31亿元。

多家券商机构认为万泰生物2021年、2022年一季度的业绩均超出了预期。

在业绩高增的同时,该公司自上市后就受到了资本市场的热捧。

如果从上市初算起至2022年5月31日,该公司的股价仍然累计上涨超过20倍,堪称是A股的“妖王”之一。

而随着万泰生物股价的攀升,其实控人钟睒睒的身家也是水涨船高。

再加上旗下还有农夫山泉(09633.HK),根据2022年胡润全球富豪榜,钟睒睒以4550亿元的财富蝉联中国首富(全球排名第15)。

不过,万泰生物近期的股价毕竟遭遇了大跌,公司实控人钟睒睒的身家应该缩水了一些。

两大业务迎利空,遭部分机构“抛弃”?

值得一提的是,万泰生物股价于近期急速下挫并非没有缘由。

消息面上,4月11日,世界卫生组织(WHO)宣布,WHO于4月4日-7日召开了免疫战略专家组(SAGE)会议,对1剂次人乳头瘤病毒 (HPV)疫苗接种的证据进行了审议。专家组审议认为,只接种1剂次HPV疫苗,可以产生和2-3剂次同样的免疫效果,可有效预防由HPV感染引起的宫颈癌。

该则重磅利空消息最终导致在A股上市的HPV疫苗厂商遭遇了股价暴击。其中,智飞生物(300122.SZ)在4月14日暴跌了14.19%,万泰生物在4月14日暴跌9.46%,并开启了后续的下跌波段,沃森生物在4月11日-14日期间累跌16.91%。

别以为这就完了,其实这只是近期的第一个利空。

5月24日盘后,沃森生物(300142.SZ)发布公告称,旗下公司玉溪泽润生产的二价HPV疫苗首批产品已获国家药品监督管理局签发的《生物制品批签发证明》,标志着该疫苗将正式投放市场,随着该产品的上市销售,将对公司的后续经营业绩产生积极影响。

要知道,智飞生物代理了默沙东的四价HPV疫苗和九价HPV疫苗,而万泰生物的二价HPV疫苗是国产首家,现在沃森生物的二价HPV疫苗获批上市意味着打破万泰生物二价HPV疫苗一家独大的格局。

5月26日,万泰生物惨吃跌停板,并登上了龙虎榜。

龙虎榜显示,卖出金额排在第一的是沪股通专用席位,排名2-5的席位均是机构专用。

再结合近期股价持续下跌,成交量持续明显放大,万泰生物或许已经遭到了一些机构资金的“抛弃”。

5月30日,GSK(葛兰素史克)旗下二价HPV疫苗希瑞适适用于9-14岁女孩的两剂次接种程序已获得NMPA批准,成为首个国内获批9-14岁女孩两剂次接种程序的进口HPV疫苗。

据悉,GSK的二价HPV疫苗早在2016年7月就已经进入了中国市场,但是自万泰生物的二价HPV疫苗面市以来,GSK的希瑞适受到较大冲击。

总的来看,5月30日的这则消息是利空,但对万泰生物的影响应该比较有限。

以上说的是疫苗领域主力军二价HPV疫苗于近期遭遇的利空情况。

实际上,除了该产品外,近日国家医疗保障局等部门也发布了要进一步降低新冠病毒核酸检测和抗原检测价格的通知。

这对万泰生物的新冠检测相关产品来说也是一个利空。

万泰生物的未来怎么看?

值得注意的是,万泰生物的两项重磅业务在近期连遭利空,股价也持续暴跌,但这并不意味着公司的前景就走衰了。

众所周知,疫苗行业号称是一条黄金赛道,而HPV疫苗则算是疫苗中的明星品种。

HPV(人乳头瘤病毒)是一种双链环状DNA病毒。HPV感染则是宫颈癌发病的主要原因。

据国际癌症研究机构(IARC,世界卫生组织下设机构之一)数据,2020年全球新发宫颈癌约60万例,发病率约为13.3/10万人,在女性恶性肿瘤中排第四位。因宫颈癌死亡病例约34万,死亡率约为7.3/10万人,在女性恶性肿瘤中排第三位。

2020年我国宫颈癌新发宫颈癌患者病例约11万,占全球比例约18.3%,发病率为10.7/10万人,在国内女性恶性肿瘤中排第六位,在女性生殖系统肿瘤中排第一位。死亡病例约6万,占全球比例约17.6%,死亡率为5.3/10万人。

在2020年,世界卫生大会通过《加速消除作为公共卫生问题的宫颈癌全球战略》,推荐采取综合方法预防控制宫颈癌。其中,接种HPV疫苗被世卫组织(WHO)建议为一级预防方法。

近年来,我国也推出了相关政策,力争在15个试点地区实现WHO提出的15岁前适龄女孩的HPV疫苗人群接种覆盖率达到90%以上的目标,目前已有江苏连云港、江苏无锡、内蒙古鄂尔多斯、广东省、成都市、山东济南、福建省、河北石家庄、海南、重庆等城市逐步推行适龄人群二价HPV疫苗免费或补助接种。

数据显示,国内HPV疫苗批签发量自GSK和默沙东进入中国市场以来增长迅速,2017-2020年累计批签发量达3489万剂。

HPV疫苗的价格放在疫苗行业中算是非常高的,随着渗透率的提升,该疫苗的市场空间也在快速扩大。

据国联证券研究人员测算,国内9-45岁女性HPV疫苗存量市场累计超千亿。

女性感染HPV很危险,男性稍好一些,但持续感染HPV后同样会引起包括肛门癌、头颈癌等恶性肿瘤。

在男性适应症方面,2021年默沙东九价疫苗针对20-45岁男性适应症进入国内三期临床,国内瑞科生物二价及康乐卫士九价也进入一期临床,国联证券研究人员预计国内男性累计市场空间也有望超过千亿元。

而据Fortune Business Insights预计,2021-2026年全球HPV疫苗市场将以复合增速16.3%继续增长,即2026年将超135亿美元。

虽然上述测算数据不一定完全精准,但随着HPV疫苗渗透率的提高,这个市场确实在大幅增长,空间很广阔。

从竞争格局来看,目前国内合计有5款HPV疫苗获批注册,包括GSK的二价HPV疫苗、智飞生物代理的默沙东四价HPV疫、九价HPV疫苗、万泰生物的二价HPV疫苗、沃森生物的二价HPV疫苗。

就供给状况来看,当下HPV疫苗市场是供不应求的状态,且进口HPV疫苗的价格要显著高于国产HPV疫苗。

因此,虽然HPV疫苗市场的竞争日益激烈,但万泰生物依然有先发优势,目前首要考虑的是扩大产能、降低疫苗价格。

另外,高价HPV疫苗相较于低价来说更受青睐一些。目前国内处于临床三期的HPV九价疫苗管线有5家,分别包括万泰生物、沃森生物(泽润)、康乐卫士、博唯生物、瑞科生物,其中万泰生物2020年9月启动临床,仅晚于博唯生物,这个重磅产品后续值得关注。

而在新冠检测相关产品方面,这部分业务贡献的业绩后续有可能下降,但国内外疫情并未消散,相关情况仍需留意。

结语

万泰生物近期虽然连遭利空,但好在所处的行业足够有前景,公司又是业内的龙头之一,因此该公司的长期前景也受到了国泰君安、天风证券、中信建投等多家券商机构的看好。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享