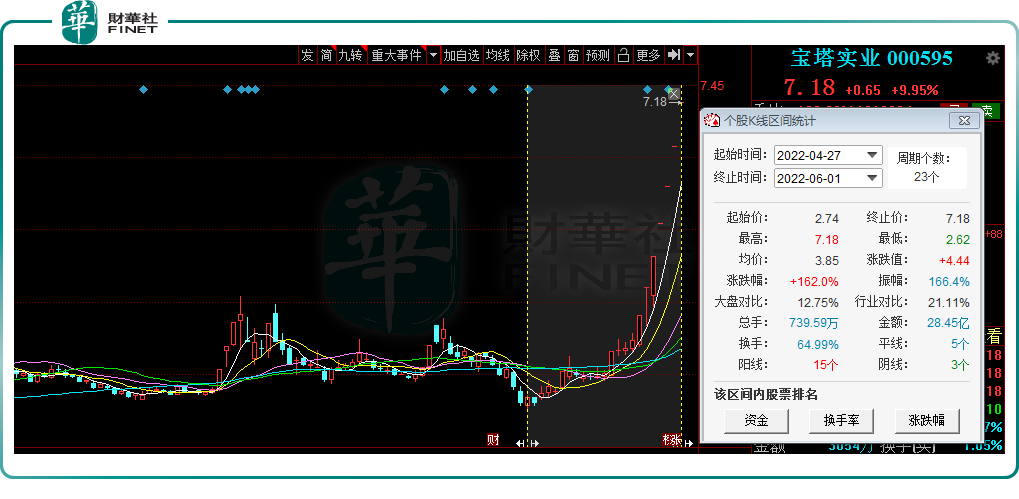

受市場情緒影響,多年來在二級市場表現並不起眼的寶塔實業(000595.SZ),近期迎來其高光時刻。自4月27日以來,寶塔實業大幅上漲,累計漲幅達162%,可謂「妖氣十足」。

6月1日,寶塔實業再次封板,報收7.18元/股,已實現7連板,區間累計漲幅95.11%,最新總市值為81.76億元。

01多重熱門概念傍身

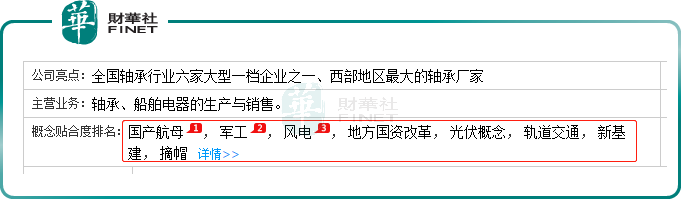

據悉,寶塔實業主營業務為軸承、船舶電器的生產與銷售。其中,軸承產品主要應用於石油機械、冶金軋機、重載汽車、軌道交通、鐵路貨車等領域。船舶電器產品主要應用在航母、軍艦和大型船舶上。

公司近期成為市場熱炒對象,主要得益於寶塔實業涉及「國資改革」「軍工」「基建」等多個當前熱門概念題材。

2022年是「國企改革三年行動」收官之年。隨著目標時間漸進,從中央到地方,國企資產整合的步伐明顯加快。

中國建材與中國交建、中國國航和山航集團等國有企業籌劃專業化整合消息不斷傳來,近日中航機電與中航電子兩大軍工央企宣佈重組消息亦引發廣泛關注。

5月27日,國務院國資委印發的《提高央企控股市公司質量工作方案》提出,將打造一批核心競爭力強、上市場影響力大的旗艦型龍頭上市公司,培育一批專業優勢明顯、質量品牌突出的專業化領航上市公司。

平安證券認為,在系統性的《工作方案》下,央企及地方國企的證券化率有望提升,並在2022年全面註冊制的推動下有望迎來更多優質企業的上市。

在二級市場,近期國資改革概念愈演愈熱,基本上扛起了先頭部隊的大旗。自4月27日至今,板塊指數已漲超22.2%。個股中,中成股份錄得11天10板,特力A錄得6連板,瑞泰科技實現4連板。

而寶塔實業實際控制人為寧夏回族自治區人民政府,屬「地方國資概念股」。受市場情緒影響,該公司亦走出7連板。

近日,據寶塔實業透露,資產注入是目前寶塔實業最重要的工作之一,公司高度重視,請重整投資人按照《重整計劃》適時注入。根據《重整計劃》,重整投資人將向上市公司注入符合產業政策的優質資產。

當然,寶塔實業除了涉及熱門「國資改革」概念題材外,還頭頂「軍工」「國產航母」等概念光環。

2022年以來,軍工板塊在市場情緒等因素影響下,出現大幅回調,軍工板塊指數今年以來累計下跌19.37%。

中信建投研報指出,當前全球競爭加劇,國防安全愈加重要,國企改革、產業升級以及中美競爭是支撐軍工持續高景氣的三大驅動力。中期來看,軍工裝備採購計劃性強,需求端增長確定且旺盛。

上述機構認為,當前軍工板塊正處於局部景氣向全面景氣擴散的關鍵節點,中下遊公司業績加速拐點有望到來,目前板塊估值水平與2021年最低點估值相當,具備更高的投資性價比,建議堅定加大配置比例,板塊有望在經歷最後的震蕩築底階段後重拾升勢。

在軍工領域,國内目前具有從事船舶消磁設備的研制和生產的企業,除桂林海威(寶塔實業子公司)外,僅少量央企下屬單位從事科研及部分設備和零部件生產。

而寶塔實業子公司桂林海威擁有武器裝備科研生產單位三級保密資格證書,公司船舶消磁器業務市場佔有率在市場居首位。

不管是「國資改革」還是「軍工」、「基建」概念都恰逢行業風口,多重概念榜身的寶塔實業自然備受資金關注。

02業績連年虧損

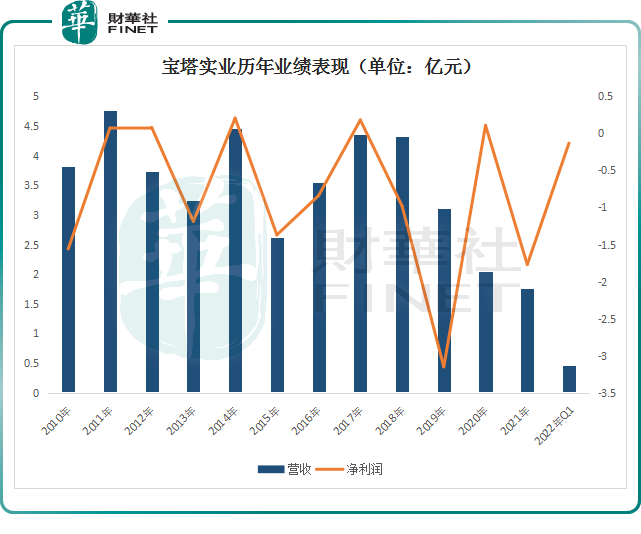

寶塔實業股價扶搖直上,與其相背離的是公司多年深陷虧損泥潭。

財報顯示,寶塔實業自2018年-2021年,從4.32億元一路下跌至2021年的1.75億元,營收金額整體呈下滑趨勢。

淨利潤方面,自2009年以來,寶塔實業有8年歸母淨利潤出現不同程度的虧損,2019年虧損達到3.15億元。2020年-2021年,公司整體毛利率也連續兩年為負數,分别為-7.58%、-8.14%。

由於業績頻繁虧損,寶塔實業還多次被實施*ST。2021年7月15日,寶塔實業才成功「脫星摘帽」。

2022年一季度,寶塔實業再度虧損。報告期内,該公司營收4554萬元,同比增長23.15%;淨利潤虧損1317萬元,同比增長20.14%;整體毛利率為-2.84%。

分業務來看,軸承行業是寶塔實業收入主要來源,2021年其營收比重為82.9%,船舶電器收入佔比為11%。

但從盈利角度來看,船舶電器業務才是公司盈利來源,2021年該業務毛利率為35.11%。寶塔實業的軸承業務產品毛利率極低,2018年僅8.92%、2019年僅5.2%,2020-2021年,該業務接連出現虧損。

近些年,國内軸承工業整體生產經營保持了一個較好的發展水平。據軸承行業協會統計,2021年我國軸承工業完成營業收入2278億元,同比增長16.52%,軸承產量完成233億套,同比增長17.68%。

國家「十四五」規劃提出,加快建設交通強國,完善綜合運輸大通道、綜合交通樞紐和物流網絡,加快城市群和都市圈軌道交通網絡化。

軸承作為裝備製造領域的基礎配套部件,先進軌道交通裝備、大型冶金礦山裝備、大型石油等軸承迎來了新的發展機遇。

但從市場競爭格局來看,瑞、德、日、美國四個國家的8個跨國集團佔據著七成的全球市場份額。中國是軸承消費大國,但格局較分散。2020年人本集團佔有率第一,為10.4%,其次是萬向錢潮佔比4%;而寶塔實業的市佔率低於1%。

市場份額弱於同行,不過它也有不少亮點。寶塔實業是西部地區最大的軸承廠家,且是國内唯一一家完成地鐵B型車軸箱軸承正線運行的生產廠商,實現地鐵軸承國產替代化。目前,公司城軌B型車軸箱軸承正式投入北京8號、10號線運行,已安全運行70萬公里以上。

綜上而言,寶塔實業的軸承、船舶電器業務均處於行業發展風口,公司具備一定看點。近期該股漲勢「犀利」,主要受板塊上漲驅動,但其業績連年虧損,缺乏基本面支撐。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享