主要股东包括新浪和阿里巴巴(09988.HK,BABA.US)的微博-SW(09898.HK, WB.US),刚刚公布了截至2022年3月末止的第1财季业绩,至此,全球比较有影响力的上市社交平台均披露了第1季的业绩数据。

微博的2022年第1季业绩

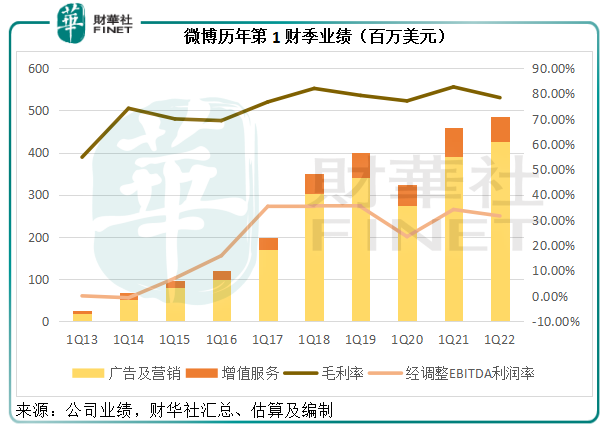

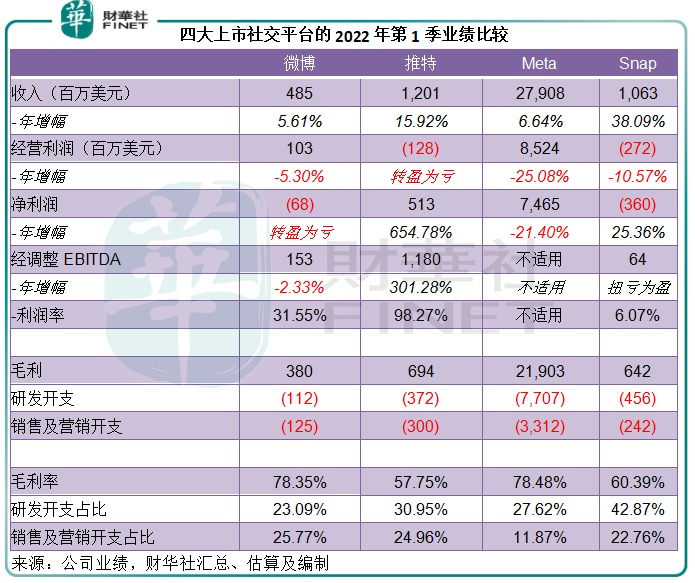

2022年第1季,微博最主要的收入来源广告及营销收入按年增长9.52%,至4.27亿美元,抵消了增值服务(主要为VIP会员费)按年下降16.53%的影响,占总收入的比重由去年同期的84.99%上升至88.13%,其中来自阿里巴巴的广告及营销收入占比由去年同期的7.26%,下降至5.35%,显示出微博对阿里巴巴的依赖在下降。

微博第1季的毛利率按年下降4.25个百分点,至78.37%,或因内容成本的增加,季度毛利仅按年增长0.18%,至3.8亿美元。

营销及产品开支仍为微博最主要的支出,其中微博在产品开发方面的投入继续加码,第1季的相关支出按年上升16.43%,达到1.12亿美元,相当于季度收入的23.2%。

因经营支出持续上升,而季度收入的增幅未有大的提高,更为重要的是,未确认的投资减值和出售投资亏损高达1.78亿美元,微博的2022年第1季账面净亏损为6752万美元。

不过,若扣除投资减值、以股代薪等非持续性款项,微博的2022年第1季经调整EBITDA(扣除利息、税项折旧及摊销前利润)率按年下降了2.56个百分点,至31.59%,非公认会计准则归母净利润实际按年增长1.67%,至1.33亿美元。

这份季绩说不上理想,也因此微博的H股股价在公布业绩之后微跌。

笔者留意到,微博并非唯一一家季度业绩欠佳的社交平台,腾讯(00700.HK)、Facebook、Snap(SNAP.US),甚至最近被马斯克看中的推特(TWTR.US),今年或多或少都有不尽人意的地方。

全球社交平台大PK:用户篇

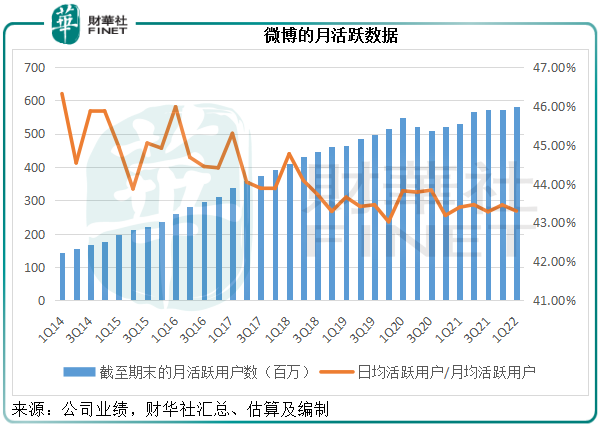

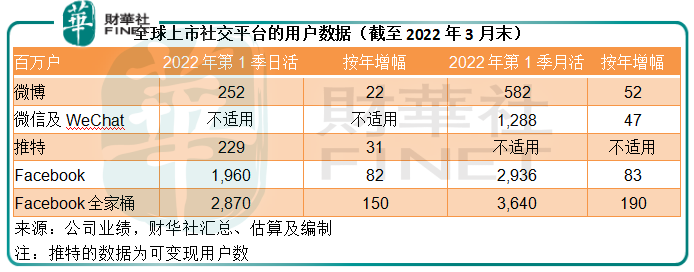

2022年第1季,微博的月活跃用户为5.82亿,同比增51百万,较上季大约增9百万;相比之下,微信及WeChat的月活按年增幅为47百万,按季增幅也有20百万。

微博的日均活跃用户为2.52亿,同比增22百万,较上季增3百万,相比之下,推特——美国版“微博”的可变现日活为2.29亿,按年增幅为31百万,按季增幅为14.3百万。

显然,其他社交平台的绝对数增幅基本好于微博,见下表。

有意思的是,笔者留意到,微博的月活跃用户(MAU)与日活跃用户(DAU)之比只有43.30%,而Facebook以及Facebook全家桶的这一比率分别高达66.76%和78.85%,这意味着相对于Meta (FB.US) 旗下的社交平台,微博的黏性较低,从另一个角度来看,微博的可提升空间或也较高。

全球社交平台大PK:业绩篇

笔者留意到,目前上市社交平台的主要变现模式是通过社交媒体的庞大用户基础来吸引广告商,从而产生广告收入。广告成为了社交平台最为普遍的变现模式。

不过,改名为Meta的Facebook矢志改变依赖广告收入的现状,利用其社交平台作为入口,从未来的元宇宙中发掘更多的变现机会。但至少就目前来看,广告仍占了其收入的大部分,2022年第1季的这一比例高达96.74%。

或许,业务多元化做得最成功的还是腾讯。在21世纪初期,利用QQ成为国内社交之王的腾讯,进入游戏产业,从而为其当前的高利润奠定了基础。同时,社交业务也为其展开更多元的服务打开了窗口,这包括腾讯正在加快发展的金融科技、云计算等,以及其越来越擅长的投资业务。

这论证了从社交平台起家,还是可以实现业务的多元化,并最终提升盈利能力。至于Meta能不能像腾讯那样,实现跨界成功,尚需时间证明。

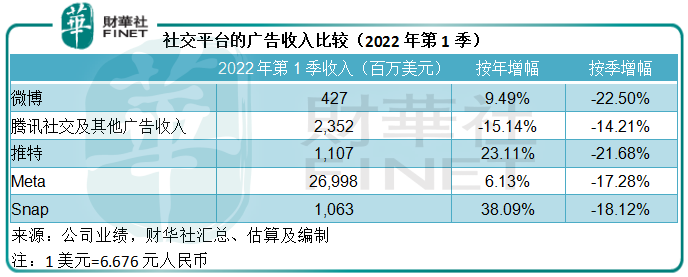

言归正传,从截至2022年3月末止的季度业绩来看,腾讯的社交平台广告业务是唯一收入按年下降的,或因国内对特定行业的监管影响,而导致期内收入较上年同期的高基数相比有较大降幅,但是如果与上季相比,其跌幅是四大平台中的最低,或显示出监管影响相对稳定下来。

从专注于平台广告变现的上市社交媒体公司来看,微博的盈利表现相对稳定,起码要比推特时好时坏的大幅波动要好,也比亏损的Snap要稳得住。

按毛利率比较,微博的毛利率相当理想,达到78.35%,仅比全球用户最高的Meta低0.13个百分点。

从经营开支来看,微博的侧重点放在销售及营销,虽然在产品开发方面的投入也占了收入的20%以上,但相对于其他社交媒体来看,还是较低。从下图可见,推特、Meta和Snap都将研发作为重点,支出基本上为营销投入的一倍。正因此,它们今年的净利润或不太理想(除了推特受一些非持续性经营因素影响外)。

全球社交平台大PK:估值篇

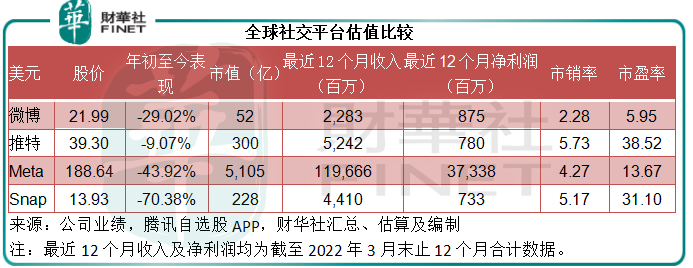

从美股市值来看,拥有2.52亿日活的微博市值只有52亿美元,远低于另外三大平台,从市销率和市盈率估值来看,微博也明显较其他三大平台低。

今年以来,Meta的股价已累计下跌43.92%,严重跑输其他超半亿美元市值的大型平台股,Snap更大跌70.38%,推特因为有马斯克的买盘,而仅下跌约9.07%,但仍较马斯克的出价54.20美元折让27.49%。

由此来看,微博年初至今未到三成的跌幅或得到了其较低的估值、相对稳定的基本面所支持。塞翁失马焉知非福。

总结

时代在变,用户需求在变,社交平台又怎能不变?

从上市社交平台的最新一季用户数据可以看出,用户增速放缓或正成为普遍现象,反映流量红利正逐渐消减。

当前社交平台最普遍的变现模式是广告,这是它们急于摆脱现状的主要原因,因为用户的社交习惯也在不断改变。

字节跳动旗下的抖音和TikTok犹如“鲶鱼”,正搅动着社交媒体这个越来越难“摸到鱼”的市场。

微博的管理层在业绩发布会上提到,微博加大了视频的投入,目前视频流量或占三分之一的平台总流量,这能否为其广告业务增长插上引擎?

Meta勇创元宇宙,或正是其摆脱广告和流量制肘的一个选择,它在元宇宙能否开辟出新的增长宇宙?

Snap继续在社交噱头上下功夫,务求吸引和留住用户,AR的应用能否为用户带来满意的体验?

推特最近一直是话题的顶端,马斯克对于推特的未来有无限种创想,让部分用户充满期待,也让部分用户下决心离开。推特的私有化能否成功?马斯克的理想主义又能否为推特注入新的动力?

从年初至今的股价表现可以看出,投资者对于社交平台已经欠缺憧憬,毕竟它们的故事已经老生常谈,最重要的还是这些期望能真的转变为盈利,这才是市场所乐意见到的。故事说得好听,不如盈利有质的飞跃。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享