去年集裝箱價格瘋漲讓海運龍頭中遠海控的淨利潤與股價同步「起飛」,而從「航空物流第一股」的東航物流的基本面分析來看,似乎也有這個趨勢,不過本周該股解禁市值排名第一。目前空運行業情況如何?東航物流能成為去年的中遠海控嗎?

本周(6月6日~6月10日)共有93家公司限售股陸續解禁,從解禁市值來看,排名第一的是東航物流(按上周五收盤價計算,解禁市值141.13億元),該股解禁日為6月9日。

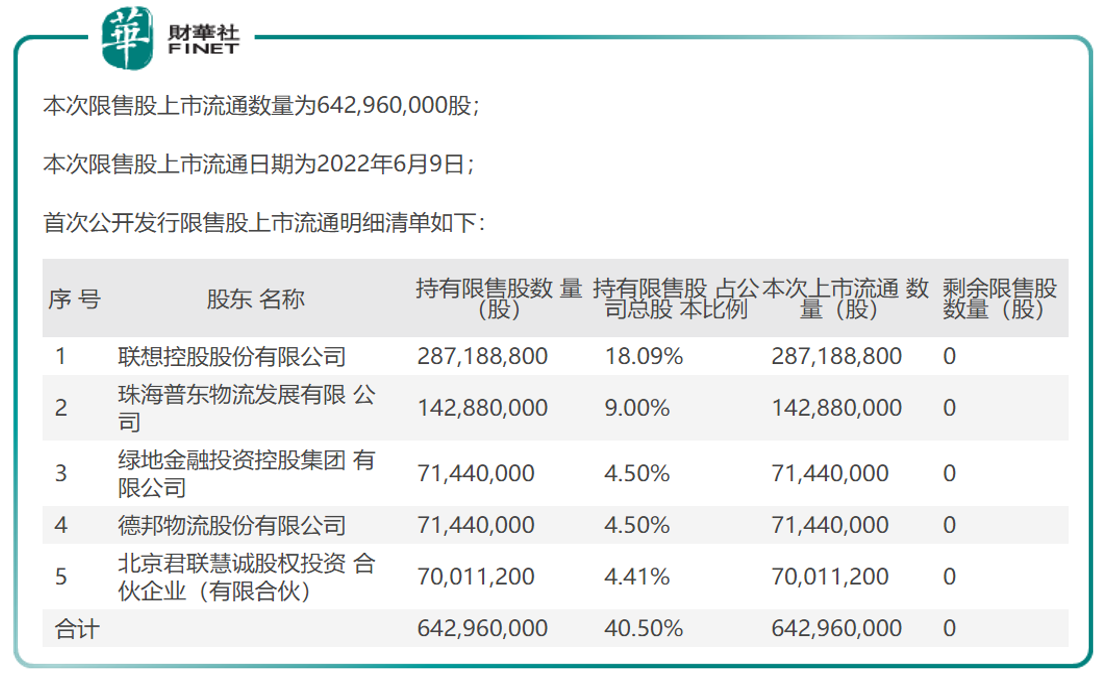

根據6月2日公告,本次上市流通的限售股為首次公開發行限售股,涉及股東為:聯想控股股份有限公司、珠海普東物流發展有限公司、綠地金融投資控股集團有限公司、德邦物流股份有限公司、北京君聯慧誠股權投資合夥企業(有限合夥)。

其中聯想控股持有限售股佔公司總股本比例最高,為18.09%。根據今年一季報公佈的十大股東情況,聯想控股排名第二。

作為全國首批、民航首家混合所有制改革試點企業,東航物流於2021年6月9日在上交所上市,成為「航空物流第一股」。

根據Choice數據,東航物流在概念分類上屬於快遞、冷鏈物流概念股。在申萬2021版行業分類里,屬於跨境物流板塊(申萬3級行業分類)。

根據去年年報,2021年公司實現營業收入222.27億元,同比增長47.09%,其中主營業務收入222.09億元,同比增長47.10%。

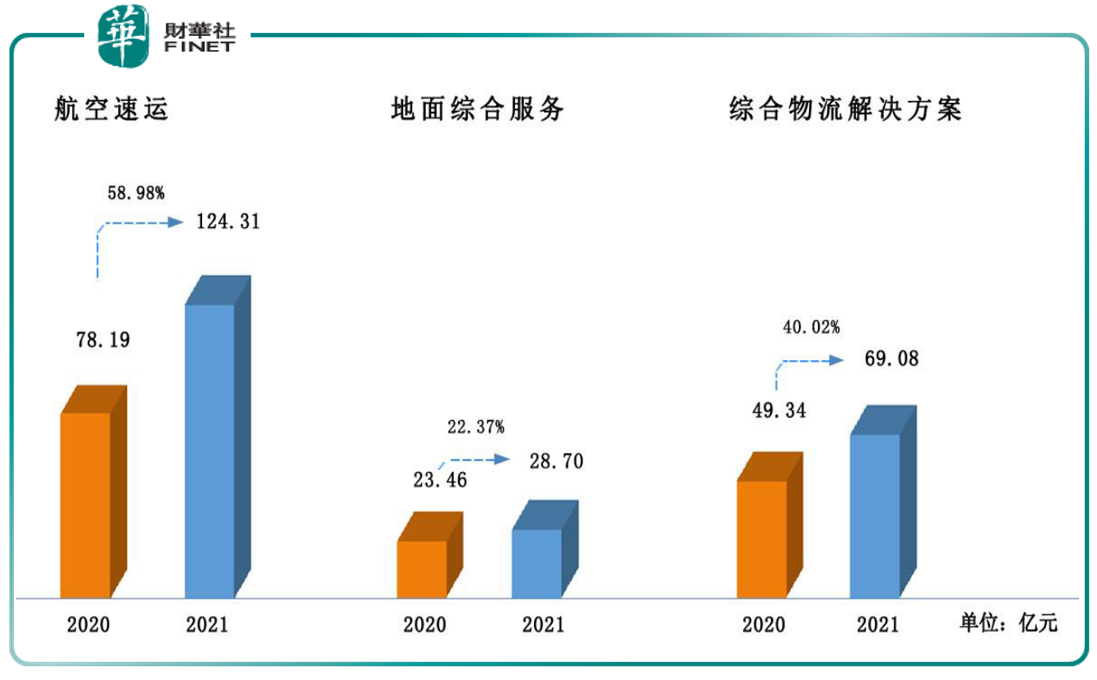

營收分板塊來看:

航空速運方面,公司加大運力投入,提升全貨機和客機貨運業務的運營效率,航空速運板塊實現收入124.31億元,同比增長58.98%;地面綜合服務方面,公司積極拓展業務範圍,貨郵處理量穩步增長,地面綜合服務板塊實現收入28.70億元,同比增長22.37%;綜合物流解決方案板塊實現收入69.08億元,同比增長40.02%。下圖為營收情況各板塊表現。

從上圖各板塊的營收狀況中可看出,航空速運作為公司主營業務,同比增長也是最快的。其次是綜合物流解決方案,同比增速同樣不俗,而地面綜合服務稍顯弱勢,但也同比增22.37%。

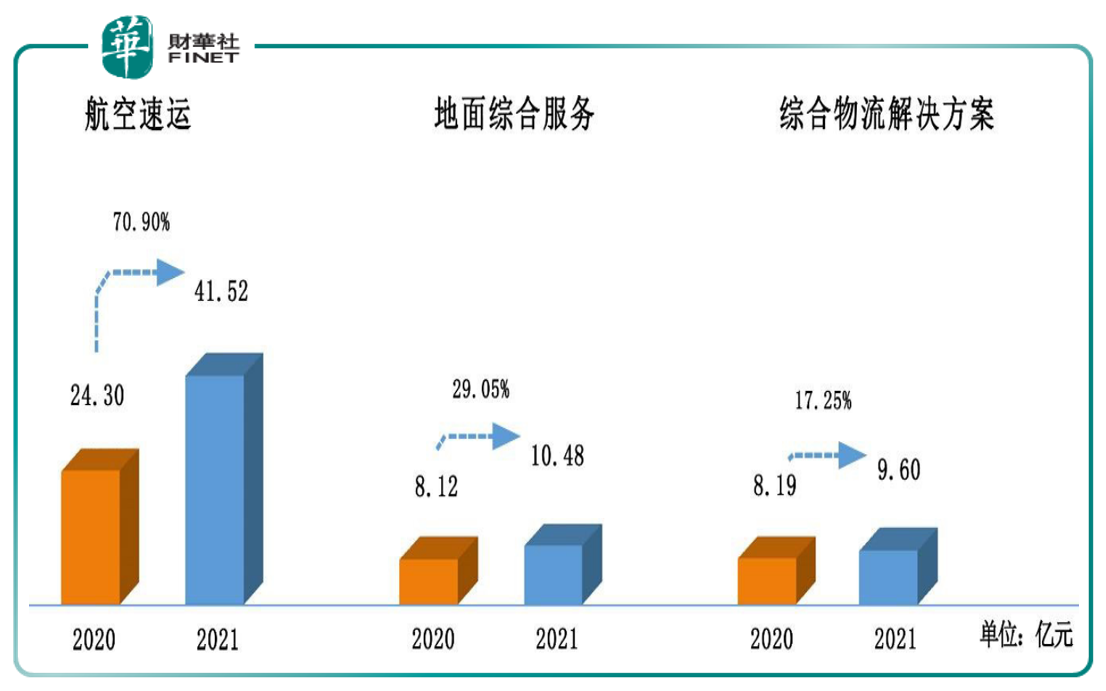

淨利潤分板塊來看:

若從歸母淨利潤看,大體類似。下圖為歸母淨利潤各板塊表現。航空速運仍然是公司的「王牌」,但綜合物流解決方案的淨利潤同比增長(17.25%)則排名最末。若對比以上營收情況看,該板塊的成本或較高,導致營收增速和利潤增速不匹配。公司解釋稱:受業務開拓成本增加影響,綜合物流解決方案板塊毛利率同比下降2.70個百分點,為13.90%。

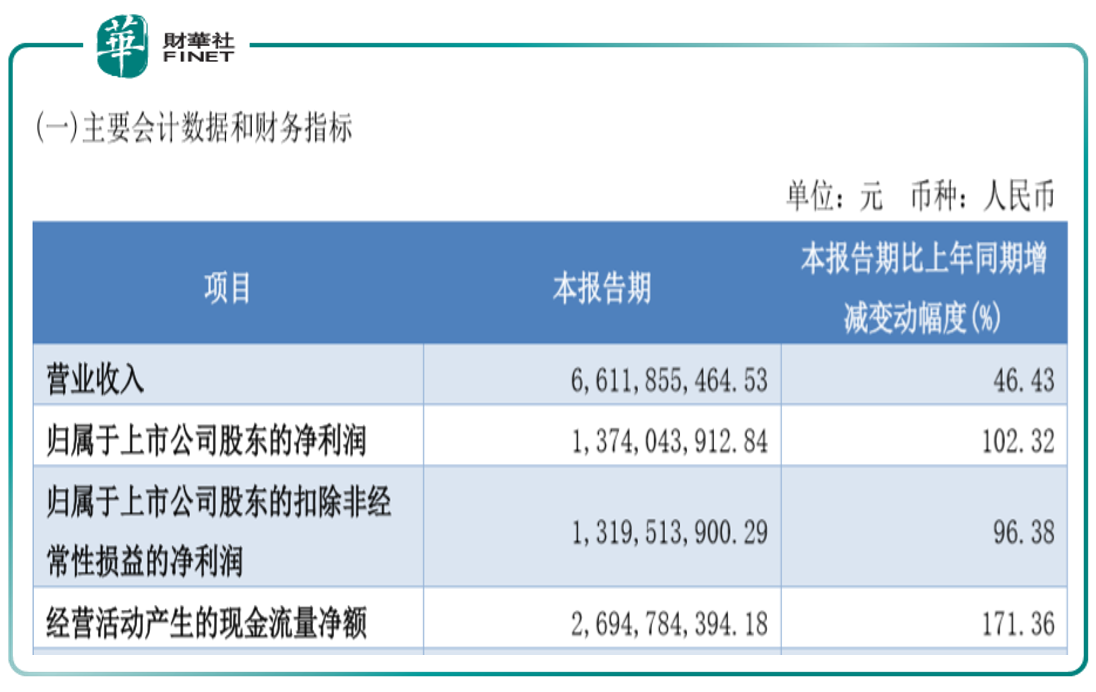

我們再看今年一季報的最新業績情況,營收與淨利潤同比增速仍然大幅增長。淨利潤同比增速近翻倍。下表為今年一季度主要業績數據。

根據海通國際的研究,一季度營收與淨利潤大幅增長,主要系收入端的持續增長,以及公司採取積極措施,有效降低高油價對成本端帶來的不利影響,保證整體毛利水平穩步提高,同時,在公司嚴格的成本管控下,銷售費用、管理費用雙雙下降,同比降低4.9%、2.0%。

下表為一季報中,公司對各業務板塊業績變動的說明。可以看到,油價上升確實對公司成本造成影響,但航空物流需求持續旺盛,且公司費用控制效果良好,導致公司業績仍然保持高增長。

市場需求方面,國際航空運輸服務協會定期報告數據顯示,2021年全球航空貨運需求較2019年增長6.9%,較2020年增長18.7%,主要受2021年全球經貿活動持續復蘇、疫情反復引起的全球供應鏈交付延遲和海外企業庫銷比低位運行等因素影響,航空貨運需求持續強勁增長。

公司在去年年報中指出,由於疫情造成的人員短缺等影響,航空貨運運力復蘇前景尚不明朗,供需矛盾仍未迎來實質性改善。

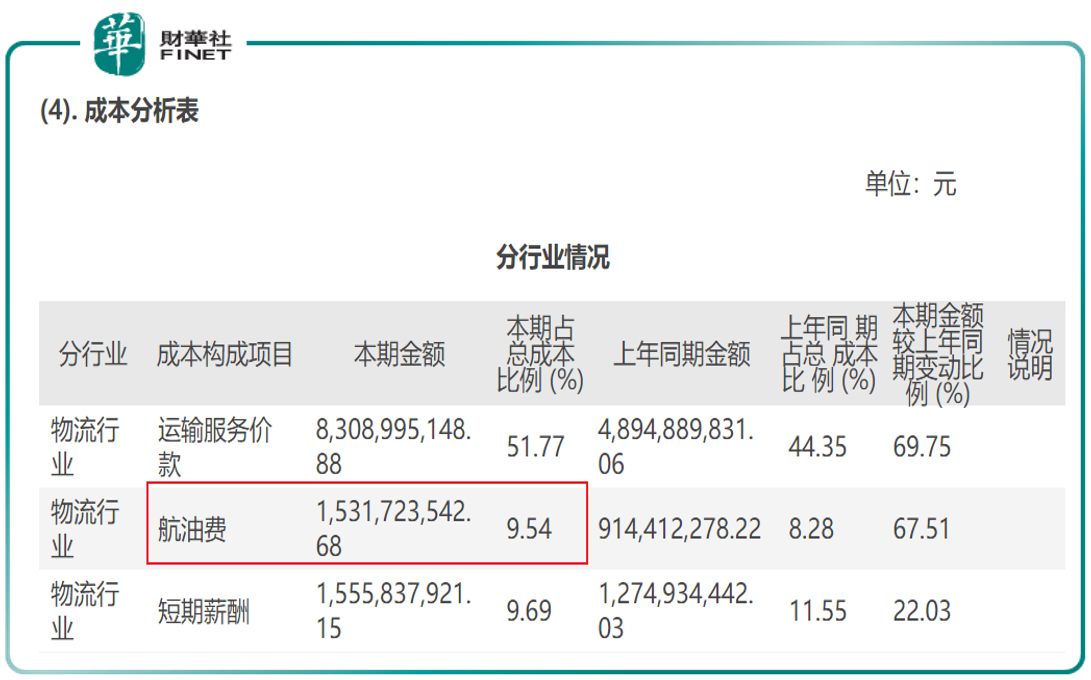

此外,筆者查詢年報的成本情況發現,航油費約佔總成本比例10%左右,並沒有想象中那麽大。在航運物流里,運輸服務價款才是成本的主要部分,約佔總成本一半的比例(51.77%)。

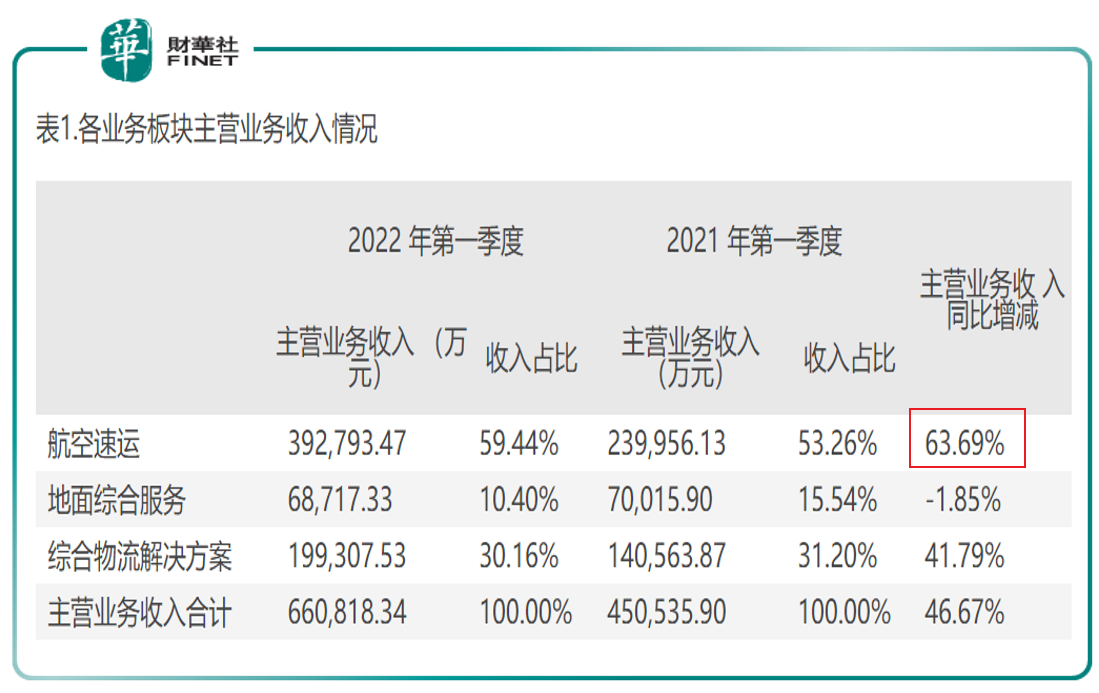

我們繼續看今年公司一季度業績。分板塊來看,航空速運的營收增長情況仍然是公司「王牌」,延續2021年的高增長態勢,一季度營收同比增63.69%,營收同比增速第二強的也仍然是綜合物流解決方案,同比增41.79%。

目前多家機構例如華創、海通國際、西南證券等,都認為航空物流將維持高景氣度。綜合機構觀點和公司年報、一季報的以上業績數據分析,筆者綜述下:

雖然油費價格確實上漲,但航空貨運需求持續增長,同時疫情導致運力人員短缺,這個需求大於供給的供需矛盾目前來看,仍然是存在的,公司年報判斷「供需矛盾仍未迎來實質性改善」。

簡單來說,航空物流公司目前仍處於高景氣中。這個供需不平衡的邏輯讓筆者想起了去年的海運。去年中遠海控爆賺近900億(2021年歸母淨利潤約893億元),股價也是從去年年初的8元附近漲到去年8月最高點的25.69元。中遠海控在去年的海運行情中賺了一大波。筆者在去年也曾有過文章分析,例如去年夏天時寫的《中遠海控半年淨利同比增32倍,集裝箱還能「瘋狂」多久?》。

去年的海運環境是集裝箱「一箱難求」,海運費開啓瘋漲模式。而中遠海控就在這樣的背景下爆賺一大波。今年的航空物流從機構觀點與業績數據分析來看,也是受益於供需不平衡的邏輯。

從行業來看,根據中國銀河證券的觀點,該機構戰略性推薦國際航空物流賽道,理由如下:短期來看,航空貨運價格或將呈現上漲態勢。長期來看,跨境電商、全球優質食品、高端製造產品的進出口物流需求穩健增長,高時效的航空物流需求具有長期成長性。從政策角度來看,「十四五」期間國家強化全球供應鏈安全,重點發展國際物流和冷鏈物流,航空物流未來政策支持進一步加強。

筆者認為後續需觀察:1、供給方面,國内疫情方面的政策,這是關於運力人員供給方面;2、需求方面,國際物流貿易的需求,與全球製造業復蘇程度有關。

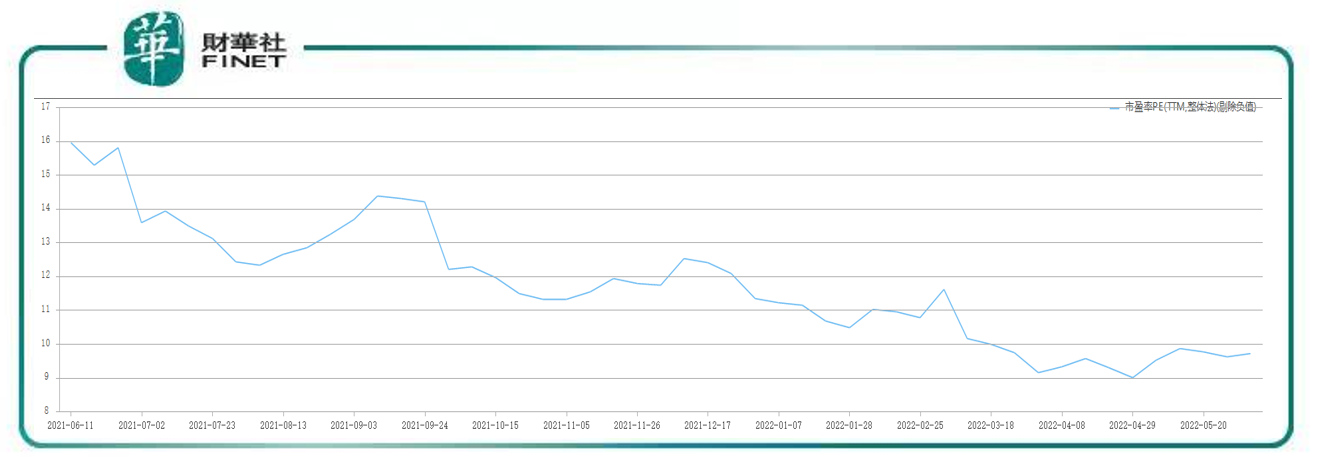

從目前估值角度看。根據申萬2021版行業分類,東航物流屬於跨境物流的板塊。目前跨境物流的估值在交通運輸板塊内處於較低水平。

若對比跨境物流估值近一年情況,目前估值也處於近一年的較低水平。

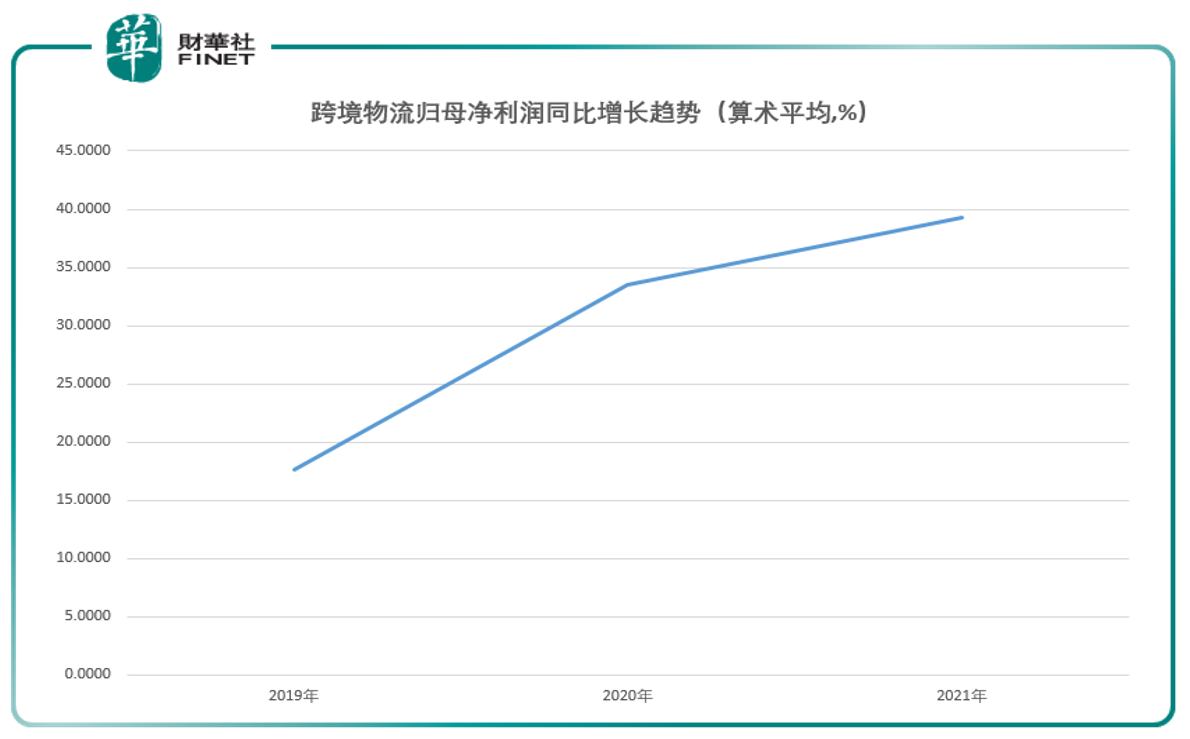

從業績成長性來看,以歸母淨利潤同比增長(算術平均)為標準,跨境物流近三年(2019-2021年)呈連續增長態勢。

總結全文:

從目前估值+近三年業績增速看,跨境物流屬於低估值+持續成長行業。從供需關系與業績分析,目前行業處於高景氣度。東航物流屬於跨境物流板塊,國内「航空物流第一股」,又疊加混改概念,未來或可期待。

筆者認為後續需觀察:1、供給方面,國内疫情方面的政策,這是關於運力人員供給方面;2、需求方面,國際物流貿易的需求,與全球製造業復蘇程度有關。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享