猪肉、饲料龙头大北农发了定增公告,拟募资22.6亿元加码饲料生产、种猪养殖等项目。

而本次定增扩产发布的背景是,牧原股份、温氏股份等在内的猪企巨头均披露了5月产销数据,从商品猪价格来看,猪价近期呈震荡上升趋势。

自去年以来猪周期何时迎来拐点的话题就热议不断,笔者也有多篇文章分析。5月份的产销数据,猪价上升,而大北农这样的饲料龙头又在这个时机定增募资扩大产能,如何看待?是否意味着猪周期拐点来临?

大北农加码饲料生产

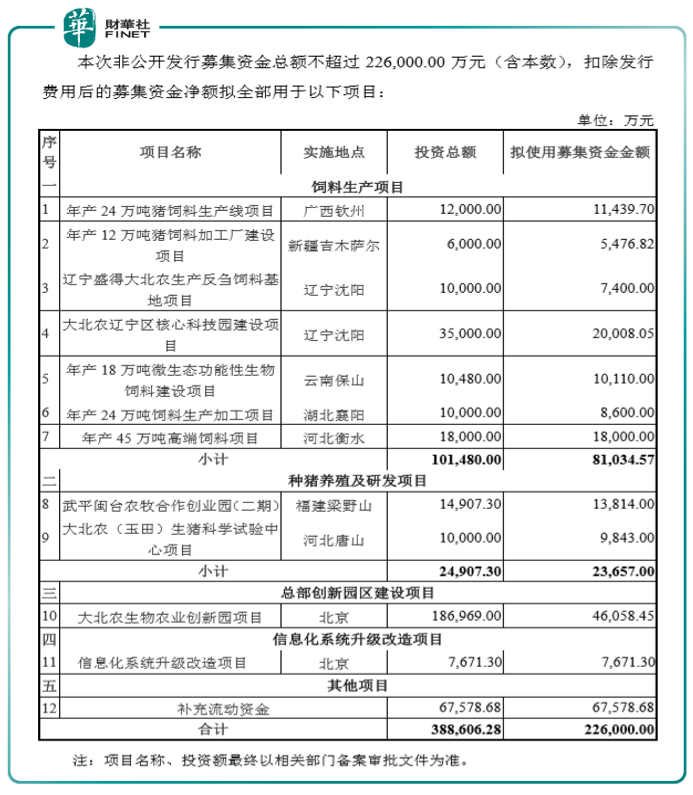

大北农6月6日盘后公告,拟非公开发行募集资金总额不超过22.6亿元,用于饲料生产项目、种猪养殖及研发项目、总部创新园区建设项目、信息化系统升级改造项目及补充流动资金。

各项目具体明细见下表。表中可看出,本次募资主要用于饲料生产。

公司表示,饲料行业是连接种植业和养殖业的关键环节,是国民经济的支柱产业之一,2021年生猪生产加快恢复,水产和反刍动物养殖持续发展,带动饲料工业产量较快增加,饲料行业高质量发展取得新成效。2021年度,全国饲料工业总产值12,234.1亿元,比上年增长29.3%。

根据统计局数据,2021年生猪产能快速释放,生猪出栏大幅增长。公司预计,随着生猪养殖行业的加速恢复,养殖规模化率的不断提升,未来饲料行业将有望保持增长态势。

作为公司的核心支柱产业,饲料业务是公司发展战略的重点布局和发展的领域。根据2021年年报,2021年,饲料业务收入占主营业务收入的比重为72.44%。去年公司饲料销售收入为2,269,475.90万元,同比增长36.83%;公司饲料业务销量为589.59万吨,同比增长26.47%。

根据以上数据可看出,饲料业务是公司主营核心业务,本次定增扩产饲料生产项目,是对主营核心业务的持续加码。

时机的选择

那么大北农选择在此时加码饲料生产,时机是否合适?此时背景是什么?

在大北农6日盘后公告定增的同时,根据笔者不完全统计,也有3家猪肉龙头公司(包括大北农自己)公布了5月生猪产销情况,从各家公司已披露的猪肉售价来看,均有不同程度的回暖。

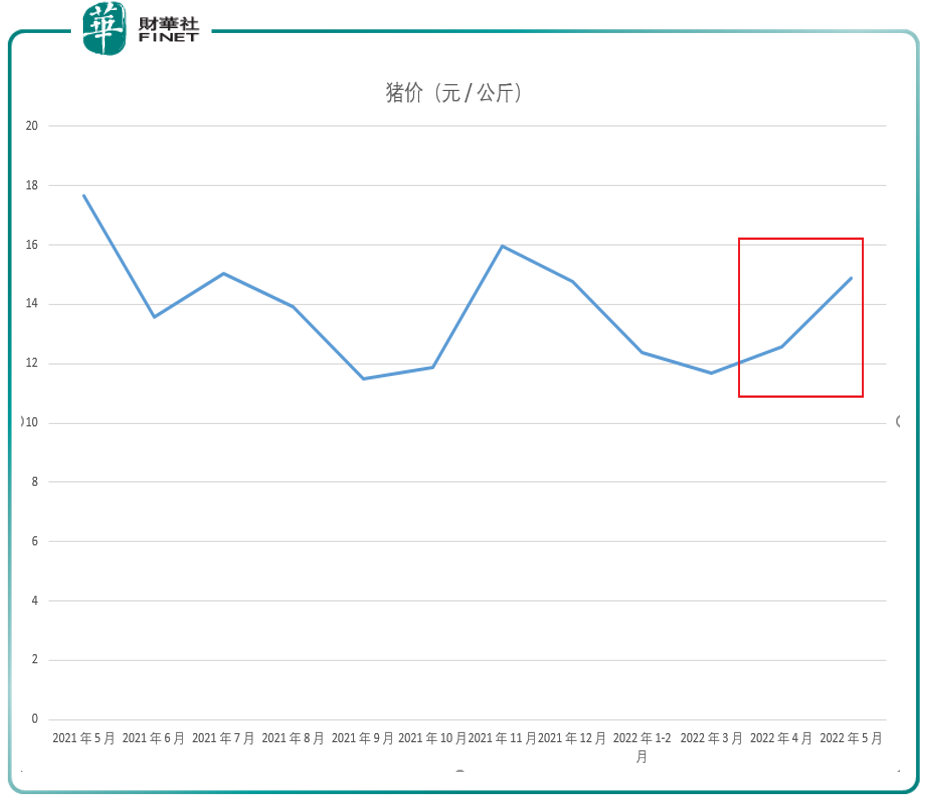

牧原股份公告称,商品猪销售均价14.87元/公斤,比4月份环比上升18.39%。另外,从牧原股份披露的历史记录表显示,商品猪价格已两个月连续回升。

温氏股份公告称,毛猪销售均价15.74元/公斤,环比增18.08%。

大北农公告称,5月销售均价15.41元/公斤。

从上述公告数据可以看到,5月份的销售均价都有不同程度的环比上涨,笔者根据牧原股份公布的2021年5月至今年5月,近一年的猪价情况,制作了价格图,可以看到最近的猪价数据已经有小幅上升,但未超过2021年11月高点。

拐点将至了吗?

以上数据是否意味着猪周期拐点来临呢?对于猪周期拐点从去年就是热议话题,笔者也有过多篇文章的讨论,例如去年夏天的《张坤调研龙头温氏股份,猪企拐点已至?》等,今年的猪周期方面的文章是《1月份猪企简报出炉,“猪周期”何时迎来拐点?》。

目前综合多家券商的观点,机构认为“新一轮猪周期将开启”。

太平洋证券研报指出,养殖业处中度亏损状态,预计第三季度难摆脱亏损格局。受猪价上涨预期影响,行业产能去化速度放缓,预计第三季度产能继续去化。参照历史,在养殖产能去化的基础上,未来猪价周期向上趋势已经形成。养殖个股头均市值处于底部,估值安全边际高。

国元证券研报认为,新一轮猪周期已开启。从2021年10月上旬到2022年3月下旬,生猪价格已经演绎了一次“W”型的二次探底。按照生猪价格的最低点为新一轮周期的起点的划分标准,本轮周期的起点已经确认。但是本轮周期两次探底的时间间隔仅有5个月,明显短于前两轮周期。行业内压栏和二次育肥现象的增多,可能会造成短期的供给增加。再考虑到上一轮周期养殖盈利的高度以及持续时间,猪价三次探底可能会出现。

东方证券研报称,猪价低迷叠加粮价上涨,行业积累亏损严重,对养殖户情绪造成较大打击,能繁母猪持续去化,根据农业部口径,截止4月末能繁母猪存栏量从去年7月起环比降幅合计达到9.8%、同比下降4%,随着周期向前推进,前期产能减少逐步反映,猪价中枢有望不断上移,叠加下半年消费预期好转,猪价的反转力度存在超预期的可能,周期进入第二阶段配置。

一句话总结:机构在中长期看好猪价反转,但也有机构认为短期内可能还有反复,例如上述国元证券表示可能存在“三次探底”。

笔者认为,仅分析牧原股份公告的猪价走势(见上面笔者制作的价格图)来看,在去年底其实就有一波小高点,随后在今年初又回落,近俩月虽然价格再次上升,但仍未突破去年11月的小高点。所以此时言“拐点将至”,笔者认为“为时尚早”,仍需观察。

板块基本面梳理

以上分析是关于大环境的行业分析,那么具体到个股上,相关个股的基本面如何呢?

笔者挑选了按申万2021版行业分类下,饲料-畜禽饲料、养殖业-生猪养殖这两个3级子行业包含的个股,梳理个股基本面情况。

按以上行业分类,畜禽饲料+生猪养殖共17只个股,流通市值在百亿元规模以上的有7只个股,其中牧原股份的流通市值最高,约1800亿元。而排名第二的温氏股份的流通市值才800亿附近。

从估值分位水平来看,当前畜禽饲料+生猪养殖的个股普遍处于历史低估值的分位水平,大北农的估值百分位甚至不到1%。

不过若单看估值,很容易落入估值陷阱,我们还要结合业绩情况看成长性。

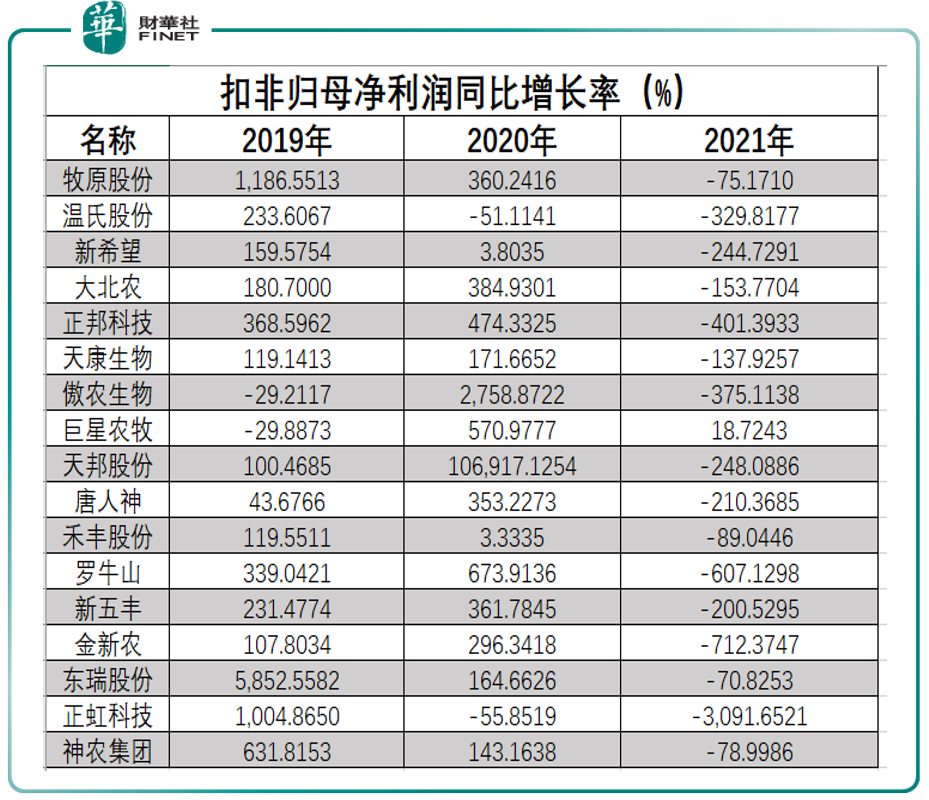

从2021年的扣非净利润同比增长情况看,只有巨星农牧是正增长(18.72%),其余个股的该项指标皆为负值。

我们再看近三年的情况,相关个股的成长性大起大落,2019-2020年普遍高增长,但在2021年普遍大幅下滑,受行业周期性的影响非常显著。在猪周期拐点没有明确到来之前,未来业绩存在不确定性,这可能是市场给予该板块个股低估值水平的原因之一。

下表是按流通市值排序的。

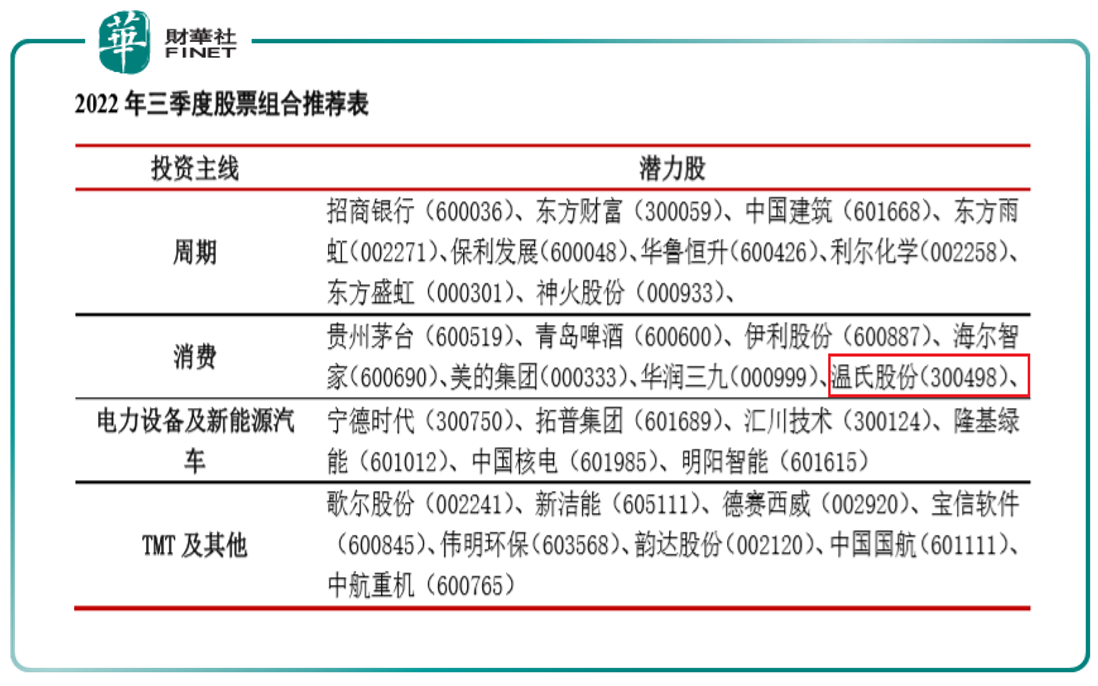

最后说个有意思的事情,笔者发现已经有券商把三季度的金股都给亮出来了。东莞证券给出了下表的三季度组合。笔者在消费那一栏,看到了温氏股份。券商股票组合我们并不是要照着列表去买,而是要思考机构的倾向。从这个表格中可以看到该机构对于三季度是倾向于平衡配置的,周期+消费做防守,新能源+TMT做进攻,是比较均衡的。

本文总结:

饲料龙头大北农定增扩产,所处的时间点恰好是猪肉价格回暖时,这是否意味着周期拐点将至?机构认为“新一轮猪周期将开启”,中长期看好,但短期较谨慎,有机构认为可能存在“三次探底”。笔者认为,虽然近俩月猪价小幅上升,但未突破去年11月小高点,仍需观察。

后续关键看猪肉消费的需求而不是供给。随着天气逐渐炎热,猪肉需求在三季度(7-9月)并不一定会很旺盛,但到了四季度(10-12月)或许才会存在转机。国元证券判断,根据去年季度能繁母猪存量数据,在正常的出栏节奏下,今年生猪价格的高点可能出现在四季度。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享