刚刚发布了截至2022年3月31日止第一季业绩的大型电商平台,透露了颇为有趣的信息:

有指今年以来非必需消费品(例如时尚服饰、化妆品等)的需求增长或出现放缓,而必需品(如食品和生活消费品)的消费却维持强劲表现,值得留意的是,运动及露营产品异军突起,特别受到消费者的欢迎。

露营作为今年的头号消遣选项,早已出现相应的题材热,而运动产品的需求大增,或许与刘畊宏的“本草纲目”掀起的健身操,不无关系。

无论如何,在疫情之后,运动、健康,将迎来一波风潮。

6月8日,上海市体育局率先推出十项措施支持体育企业加快恢复发展,包括减免承租公共体育场馆租金、给予体育企业纾困资金补贴、持续配送体育消费券、发放体育场所防疫物资补贴、支持体彩销售、鼓励体育企业发展线上模式、支持社会资本扩大体育投资、加强金融信贷支持、加大政府采购支持中小体育企业力度,以及推动政策措施落地见效。

总而言之,体育局呼吁大家动起来。在此有利消息的带动下,港股上市的运动品牌率先异动,安踏体育(02020.HK)单日大涨4.08%,李宁(02331.HK)大涨4.18%,其他晋江鞋商361度(01361.HK)和特步国际(01368.HK)也分别上涨2.54%和5.69%。

事实上,这四大品牌在2021年初时已涨过一波,特步和361度最为亮眼,分别由2021年初的3.87港元和1.08港元,大涨2.36倍和2.73倍,但今年以来的表现却一般般,基本与年初持平,主要因为2021年线上销售强劲表现带动了净利润的增长,但今年由于基数较高,加上股市第一季整体向下,拖累了它们的股价表现。

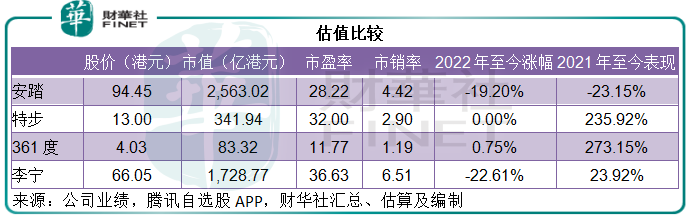

“国货之光”李宁和安踏,得益于品牌升级和策略升级,拉开了与特步和361度的距离,毛利率和经营表现持续攀升,但它们的股价表现却跑输。年初至今,安踏和李宁的股价分别累计下跌19.2%和22.61%。

笔者认为,李宁和安踏的股价表现略为逊色,主要因为它们的估值相对特步和361度高,而且后两者的市值规模相对较小,拉升比较容易。

1.四大“国货”品牌之上市公司比较

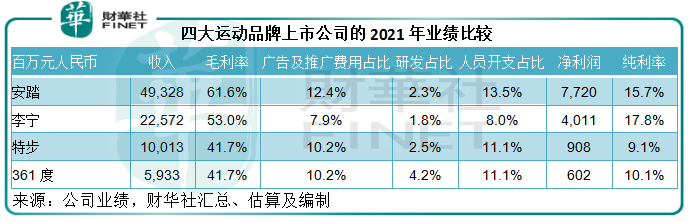

从下表可见,不论是收入和利润规模,还是盈利能力,安踏和李宁均占优,显示出它们的规模效益。

值得留意的是,安踏自2020年起启动DTC(直营)模式转型,在2021年上半年完成所有相关业务转移流程,包括建立起完整的DTC模式、零售业务流程和终端各项运营标准。在总计约6,000家门店中,约有52%由安踏直营,48%则由加盟商按照安踏运营标准运营。

2021年,安踏DTC渠道贡献的收入由2020年的14.63亿元(单位人民币,下同),大增至85.54亿元,占总收入的比重由上年的9.29%,大幅扩展至35.62%。来自电商渠道的收入则按年增长61.58%,至82.21亿元,占了总收入的34.24%。传统的经销批发业务持续收缩,收入按年下降21.32%,至72.37亿元。

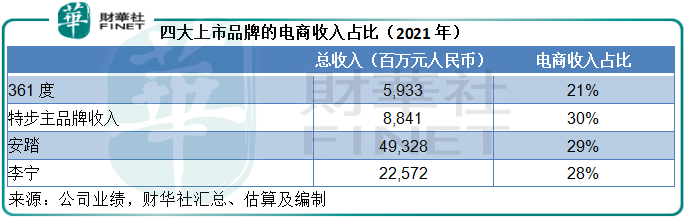

相对来说,李宁、特步和361度仍以分销业务模式为主。2021年,李宁的直营销售收入仅占了总收入的22.2%,而经销和分销收入则高达48.1%,电商渠道占了28.4%。

特步和361度则仍以分销为主,但电商渠道的收入占比正在扩大,电商收入占特步主品牌收入的比重达到30%以上,361度的电商收入占比则为21%。

2.安踏、李宁谁领风骚?

既然安踏和李宁在行业内领先,以下我们就来比较一下这两个头部品牌谁更出彩。

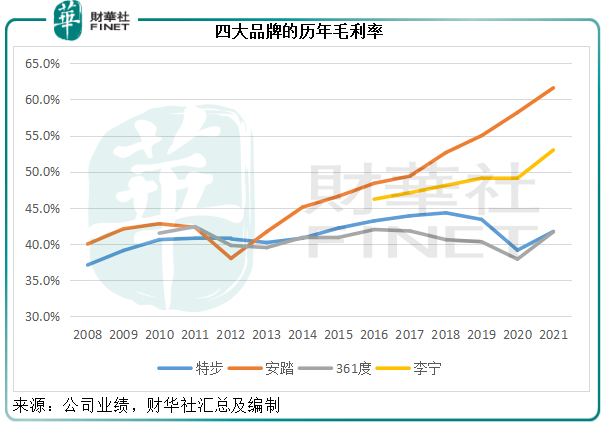

自2012年起,安踏的毛利率持续攀升,或主要得益于2009年收购的FILA在其营销布局下,逐步带来贡献。

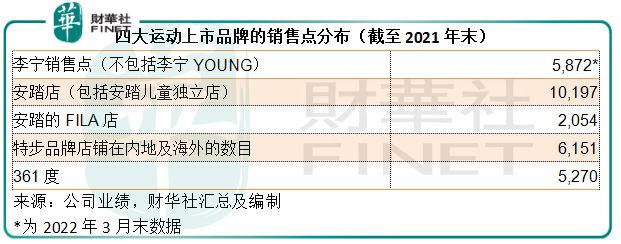

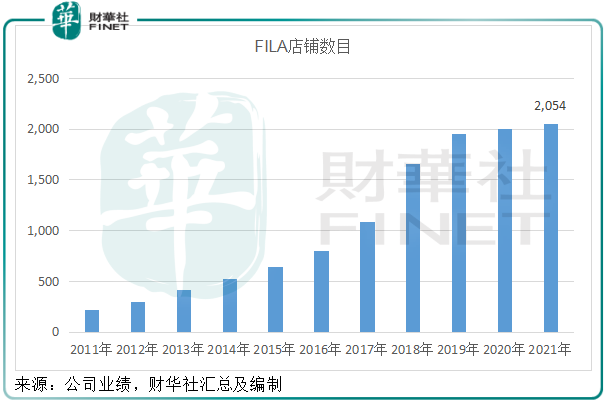

见下图,安踏对FILA的付出有目共睹,店铺数目持续攀升,而安踏品牌(包括安踏儿童独立店)的数目在这两年有所精减。2021年末,FILA店净增48家,安踏店净减519家。

FILA分部的2021年毛利率为70.54%,同比提升1.24个百分点,毛利达到153.94亿元,占了其总毛利的一半以上。

值得留意的是,安踏品牌的毛利率也有了大幅改善,或主要得益于DTC和电商平台业务的拓展,以及产品升级带来的定价优势,2021年安踏品牌分部的毛利率较提升了7.5个百分点,达到52.17%。

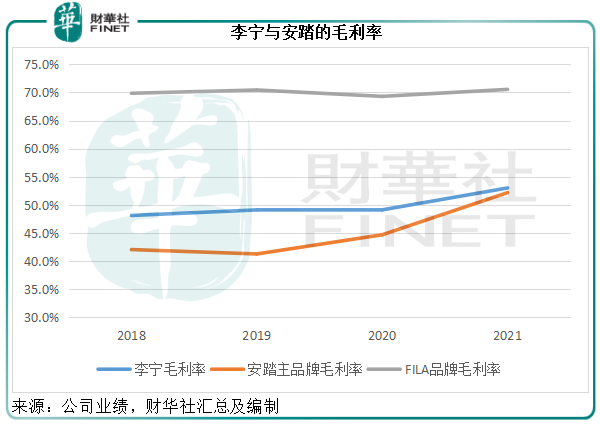

相比之下,近年往“年轻化”发展的李宁,2021年毛利率按年提升3.9个百分点,达到53%,低于FILA。见下图,过往李宁的整体毛利率要优于安踏主品牌,但是这两年前,安踏主品牌的优势逐步显现,与李宁的毛利率差距正在缩小。

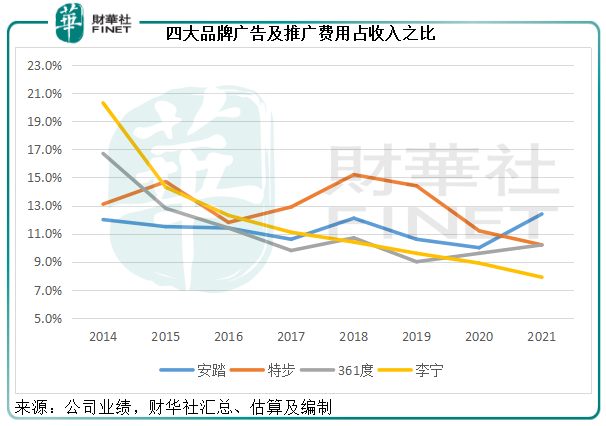

不过,往中高端发展的安踏,营销支出也比同行要高,这是安踏的纯利率低于李宁的主要原因。2021年,安踏的广告及推广费用占收入比重达到12.4%,远高于李宁的7.9%。见下图,安踏的广告费用占比为四大品牌中的最高,而李宁的黄线斜向下或反映其营销效应的不断提升。

展望2022年,安踏或放缓FILA及安踏主品牌的扩展步伐,从其计划来看,2022年安踏主品牌门店数或介于9,200至9,300间,低于2021年的9,403间;FILA的2022年计划门店数或介于1,900至2,000间,低于2021年末的2,054间。笔者猜测,安踏或将更多地专注线上销售的拓展,以迎合当前的消费习惯。

不过,安踏对其他品牌的拓展仍在进行中,滑雪品牌DESCENTE的2022年计划门店数或达到190至200间,高于2021年末的182间;KOLON SPORT或也将由2021年末的152间,扩至2022年的180至190间。

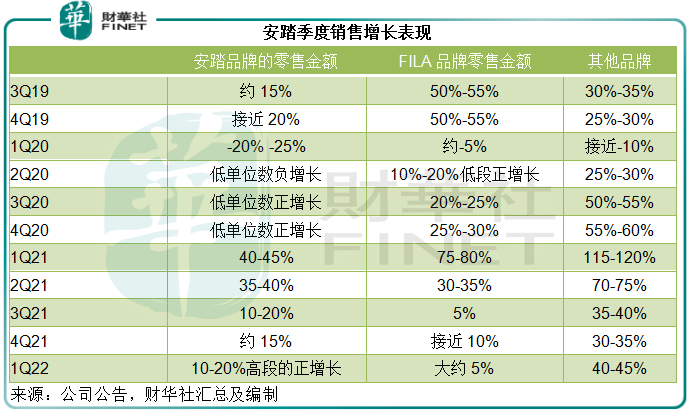

在其披露的2022年第一季销售表现来看,安踏主品牌的零售金额大致维持稳定水平,增幅或处于10-20%高段,但FILA品牌零售额增长似有放缓迹象,或仅约5%,远低于过往的表现。

笔者认为,安踏主品牌盈利能力的逐步提升,或可带动其整体毛利率表现。但是,高端路线不好走,推广支出少不了,所以与销售和毛利增长并轨而行的将包括营销开支,最终能否提升盈利能力,将取决于毛利率的提升能否有效抵消推广和研发支出增加的影响。

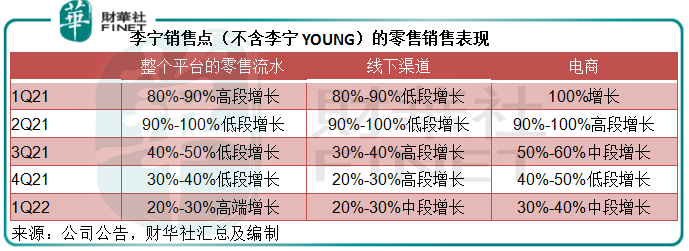

李宁方面,由于对应的基数较低,2021年上半年的季度销售增长也十分显著,2022年第一季的数据相对来说似有放缓迹象,但笔者认为仍属于较为强劲的水平。李宁近年的品牌形象升级以及营销效益的提升,应有助其盈利能力的稳步增强,品牌号召力应是其优势。

李宁和安踏主品牌,将是国货市场上最耀眼的光。从估值来看,安踏当前的市盈率为28倍(按股价94.45港元计),李宁为37倍(按66.05港元计)。至于两者之间估值差,或得看看安踏的品牌策略能否继续领先行业,以追上李宁的高估值。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享