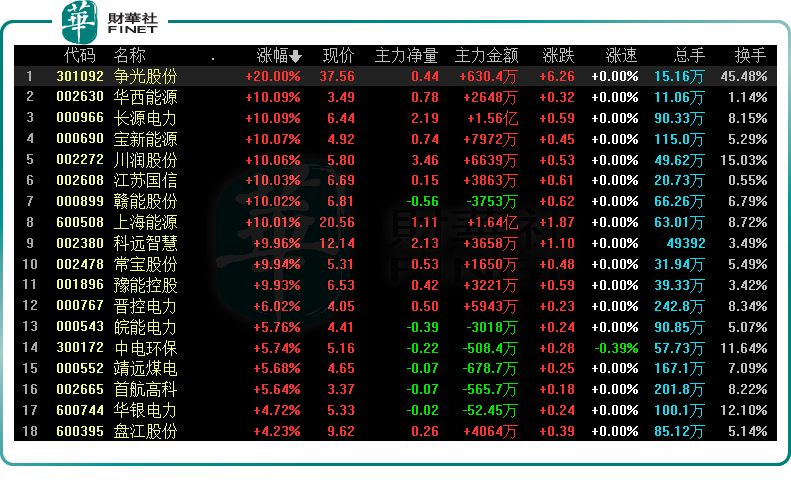

6月8日,超臨界發電板塊躁動,概念指數大漲4.52%,板塊内個股掀漲停潮。

截至6月8日收盤,爭光股份獲「20CM」漲停,華西能源一字板,長源電力、寶新能源、川潤股份等多只個股漲停,晉控電力、靖遠煤電、盤江股份等紛紛跟漲。

6月9日,超超臨界發電板塊熱度持續!

截至9日上午10點,板塊内6支個股漲停。其中,龍頭股華西能源表現相當強勢,至今已奪得6連板,報收3.84元/股,月内累漲77.78%。若從4月底部1.71元/股算起,至今累計反彈已翻倍。

雙碳目標下,「超超臨界高效發電」大有可為

消息面,6月6日,在「中國這十年」系列主題新聞發佈會上,科技部部長王志剛數次提到了「超超臨界高效發電技術」,並表示我國連續15年佈局研發了百萬千瓦級超超臨界高效發電技術,處於全球先進水平,正在向全國推廣。

此前,國家發展改革委、國家能源局印發《全國煤電機組改造升級實施方案》指出,按特定要求新建的煤電機組,除特定需求外,原則上採用超超臨界、且供電煤耗低於270克標準煤/千瓦時的機組。

作為一個有爆發力的先進發電技術,超超臨界高效發電完全符合「雙碳」目標下節能減排要求,對構建以新能源為主體的新型電力系統意義重大。

超超臨界發電技術是未來煤炭從主體能源向基礎能源轉變情境下的關鍵技術,是火電節能減排主要技術之一,或成為今後裝機主力。

其原理是利用煤炭在鍋爐内燃燒放出熱量,使水加熱成具有一定溫度和壓力的水蒸氣,以獲得更高熱銷能的技術。當發電爐内蒸汽溫度不低於593℃或蒸汽壓力不低於31兆帕則被稱為超超臨界。用這樣的蒸汽去推動汽輪機組做功的發電技術就是超超臨界發電技術!

中金公司表示,超(超)臨界機組依靠更高壓力及溫度設定,支持更低的能耗及二氧化碳排放,達到節煤降耗,清潔環保的目標。熱效率方面,超臨界、超超臨界較亞臨界機組效率高約3%/7%,而單位煤耗、二氧化碳排放可減少6%/15%及7%/10%。

由於效率更高,節能環保作用強,超超臨界發電技術被越發廣泛地推廣使用,機組規劃安裝主要位於新疆、山西、内蒙古等煤炭資源豐富地區,未來或成為環保要求更高的沿海省份的發展轉型重點。

截至目前,我國已具備全球600攝氏度超超臨界機組最多的設計運行經驗,且在中國投運的數量最多,約佔煤電總裝機容量的26%,供電煤耗最低可達到264克每千瓦時,大大低於全國平均值。

隨著政策面不斷推進,超(超)臨界高效發電領域前景廣闊,當下已有多家上市公司處於先進水平。

在燃煤機組環節,中國能建承建了世界首個1240兆瓦高效超超臨界燃煤發電工程;永泰能源在運的4台百萬千瓦級超超臨界燃煤發電機組;4台60萬千瓦級機組也分别屬於超臨界和超超臨界機組。

配套設備中,爭光股份先後承擔火電超臨界發電機組中壓系統凝結水精處理用混床樹脂等共三項國家級火炬計劃項目,當前共擁有17項專利,包括13項發明專利和4項實用新型專利。

光大證券指出,在「雙碳」目標下,對火電的節煤降耗提出了更高的要求。火電靈活性改造與節能改造的加速,將在「十四五」期間為相關企業創造額外的營收和利潤增量。

昔日「鍋爐大王」,業績虧損連連

公開資料顯示,華西能源具備自主研發、並批量生產超臨界成套鍋爐的能力,為國内少數幾家擁有超臨界高新鍋爐技術和製造能力的企業之一,立處國内二梯隊。

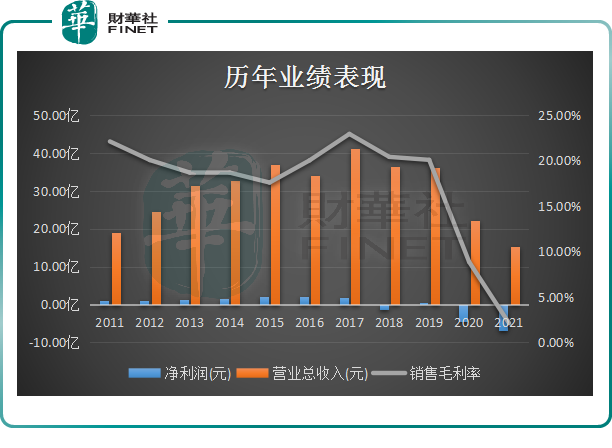

縱觀近4年業績,華西能源表現乏善可陳,自2018年開始營收規模便逐步下滑,從36.48億元下降至15.17億元,營收規模縮水一半以上;歸母淨利潤亦是虧損不斷,至2021年度虧損已擴大至6.82億元,處境可謂是岌岌可危。

而對於業績的持續虧損,與公司主業多年來的持續萎縮,以及公司大手筆的跨界投資脫不了關系。

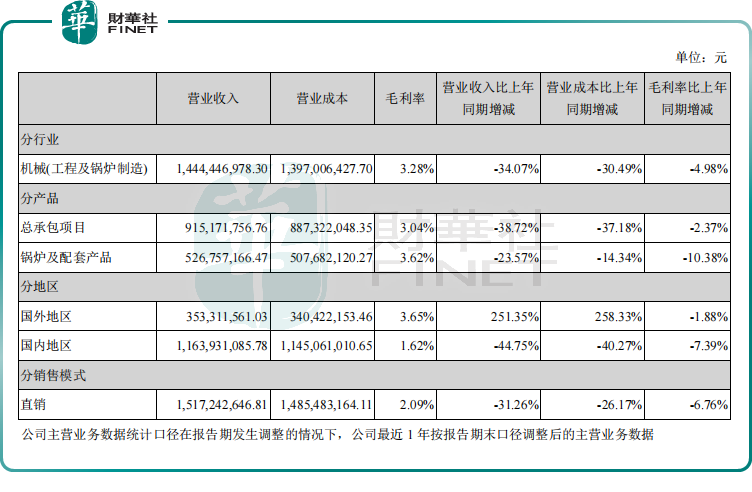

分行業看,機械行業當屬公司的主業,囊括工程及鍋爐製造兩大業務。以2017年為分水嶺,公司站上巅峰,堪稱在四川乃至全國都能排上號的「鍋爐大王」,彼時機械行業營收佔比高達98.3%,貢獻21.71%的毛利率。

不過,隨著行業競爭的加劇,公司在手訂單逐步減少,加著工程總包投資金額大、建設週期長等行業特點,華西能源毛利率急速下滑。財報顯示,截至2021年度,華西能源主業營收佔比為95.2%,毛利率僅剩3.28%,較2020年下滑4.98個百分點。

分產品來看,總承包項目毛利率為3.04%,較上年下降2.37個百分點;鍋爐及配套產品毛利率為3.62%,較2020年下降10.38個百分點。

在主業持續萎靡背景下,公司轉型發展亦是步履維艱,成效甚微。

譬如,2018年9月計劃現金出資2億元,參與發起設立清禾金泰諾並購基金合夥企業(有限合夥),但於2020年3月公告終止參與。進入2020年,公司還涉及無人駕駛、貿易和進出口等多個領域,但都不了了之。

一系列打擊下,華西能源如今似乎有意回歸主業。2021年度財報顯示,鍋爐及環保裝備製造和電力、新能源、環保等工程總包是公司賴予生存發展的基礎,有著三十多年的歷史積澱和行業優勢,2022年度,公司將全力回歸主業,實現主業復蘇與穩定發展。

5月24日,華西能源發佈公告稱,公司及全資子公司與老撾方面簽訂了清潔能源項目合同,合同總金額約為人民幣27.58億元,佔公司最近一期經審計營業收入的181.83%。

現有情形來看,公司的破局之路已然開始,不過前路困難依舊不容小觑。

從行業角度看,根據華經情報網披露數據,2017-2020年我國電站鍋爐產量分别為388130蒸噸、342911蒸噸、275240蒸噸和257362蒸噸。2017年以來,電站鍋爐新增裝機容量增長乏力,已經是存量市場,競爭日趨激烈。

橫向比較而言,國内電站鍋爐第一梯隊的上市公司有東方電氣、哈爾濱電氣、上海電氣等大型企業,主要批量製造和配套提供600MW及以上超臨界、超超臨界大型電站鍋爐的能力、佔領了電站鍋爐的主要市場。

而華西能源則是位居第二梯隊,主要為企業自備電廠、地方發電企業提供600MW以下成套電站鍋爐裝備,以及循環流化床鍋爐、垃圾發電鍋爐等特種鍋爐。從市場份額來看,公司尚不具備較大競爭力。

2022年一季度,華西能源營收同比繼續下滑,虧損幅度同比擴大186.21%至-1.55億元。

後語:

面對市場競爭日趨激烈,轉型升級是傳統鍋爐製造企業可持續發展的必然路徑。對於本身經營乏力的華西能源來說,公司傳統電站鍋爐製造面臨極大挑戰,深度開發新領域細分市場機會或是重點。

而公司此番股價大漲,更多的或是二級市場在公司超臨界成套鍋爐業務發展的博弈預期

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享