6月8日,兩部門印發《關於實施奶業生產能力提升整縣推進項目的通知》(下稱「通知」),力爭用3-4年時間進一步提升奶業大縣飼草料供應水平和養殖設施裝備水平。恰巧的是,光明乳業6月8日公告,擬投資近25億元建立定遠牧場群,與上述政策發佈時間點較為「巧合」。

據通知顯示,要求通過支持奶業大縣發展草畜配套、適度規模養殖,促進奶業一二三產業融合,提效率、降成本,力爭用3—4年時間進一步提升奶業大縣飼草料供應水平和養殖設施裝備水平,奶牛年均單產水平達到9噸以上,進一步提高奶業生產效率和奶農自我發展能力,完善區域化全產業鏈奶業生產經營模式,增強奶源供給保障能力。

此外,通知還鼓勵通過政策引導、機制創新、主體培育等措施,加強優質飼草料供給,支持發展標準化、數字化規模養殖,推進產業鏈前伸後延,提高奶業綜合生產能力。

光明乳業發佈公告稱,公司全資子公司光明牧業有限公司(以下簡稱「光明牧業」)將在安徽省滁州市定遠縣投資建設定遠牧場群項目。項目設計規劃存欄47,500頭奶牛,總投資249,317萬元(近25億元)。

項目分為4個奶牛養殖牧場,其中1號(徐小)牧場為界牌集鎮徐小村5,500頭奶牛生態觀光牧場、2號(大蔣)牧場為界牌集鎮大蔣村9,500頭奶牛牧場、3號(蔔店)牧場為蔣集鎮蔔店社區14,500頭奶牛牧場、4號(韓圩)牧場為七里塘鄉韓圩村18,000頭奶牛牧場。

根據公告,截止2021年末,光明牧業總資產52.08億元,歸屬於母公司所有者淨資產22.29億元;2021年度營業收入37.13億元,歸屬於母公司所有者淨利潤1.46億元(已經審計)。

根據公司公佈的《項目可行性研究報告》,項目稅前財務内部收益率6.38%,靜態回收期為10.16年。

而在項目資金來源上,企業自籌與銀行貸款基本是各佔一半的比例。

為何要開發這個項目呢?目前各大乳企是什麽樣的競爭形勢?

根據公司公佈的《項目可行性研究報告》:近年來國内乳制品行業頭部企業均加大了對上遊牧場的扶持力度和優質牧業資源的爭搶。各大乳企通過收購上遊大型頭部牧場、自建牧場及為第三方牧場提供融資等方式加快大型牧場資源的爭奪,加大對乳業資源(奶源)的掌控,構築行業競爭優勢,壓縮地方乳企的生產空間,為進軍新鮮牛奶市場補足短板。

筆者理解:

1.奶源可控:從供給上可控,從質量上可控;

2.成本可控:加大上遊資源佈局,規模化效應壓低成本。

而在項目地區的選擇上,本次項目選址也有利於光明乳業的主業佈局。

長三角地區是國内經濟最發達、乳制品尤其是低溫奶的消費市場最大的地區,國内外乳制品企業均在長三角地區佈局加工廠和奶基地衝擊長三角地區乳制品市場。光明乳業的發展主要集中在華東地區(特别是上海,公司的大本營),在皖北地區加強奶源基地的建設有助於加強光明乳業在華東地區的競爭優勢。

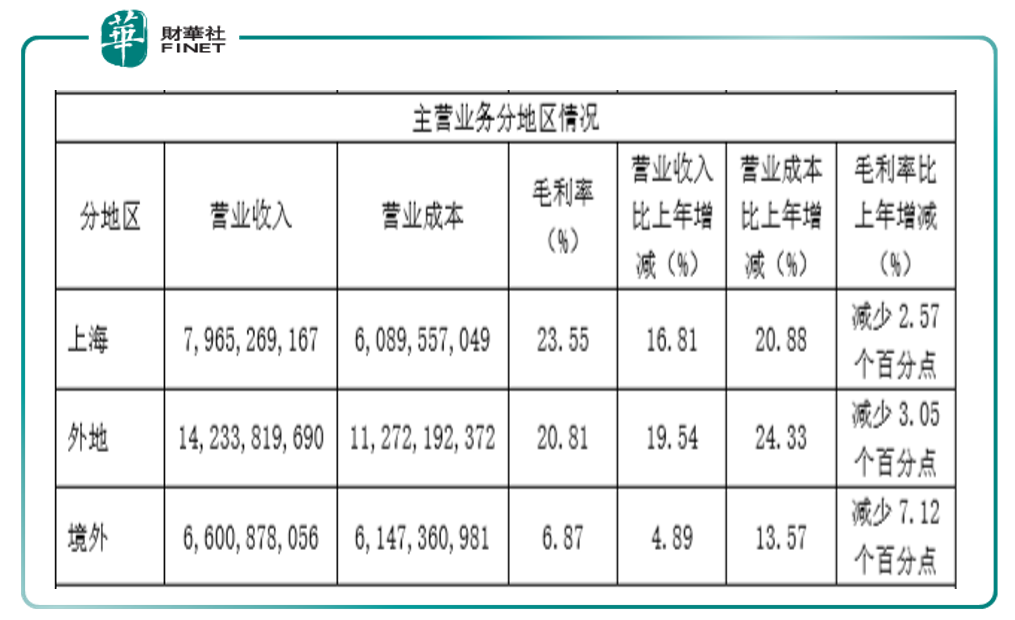

根據2021年年報,光明乳業去年營業收入的分佈地區,從表中營收數據可算出,上海地區佔了總營收的27%左右。而且上海地區的毛利率還比其他地區高,不愧是自家的大本營。

上海地區的營收情況,對光明既是優勢也是劣勢。如何走出上海,發展全國業務佈局,是光明需要思考的問題。實際上公司從去年就開始推進「全國戰略佈局」。光明乳業在2021年年報中提到,基於抓住消費升級趨勢、滿足低溫奶發展需求的目的,該公司去年便開始全速推進奶源基地建設,分别在安徽、寧夏、黑龍江三省開工建設規模牧場。待牧場建成後,牛只存欄數將增加約3.1萬頭,將有效提升該公司奶源自給能力,為戰略目標的實現打好奶源基礎。

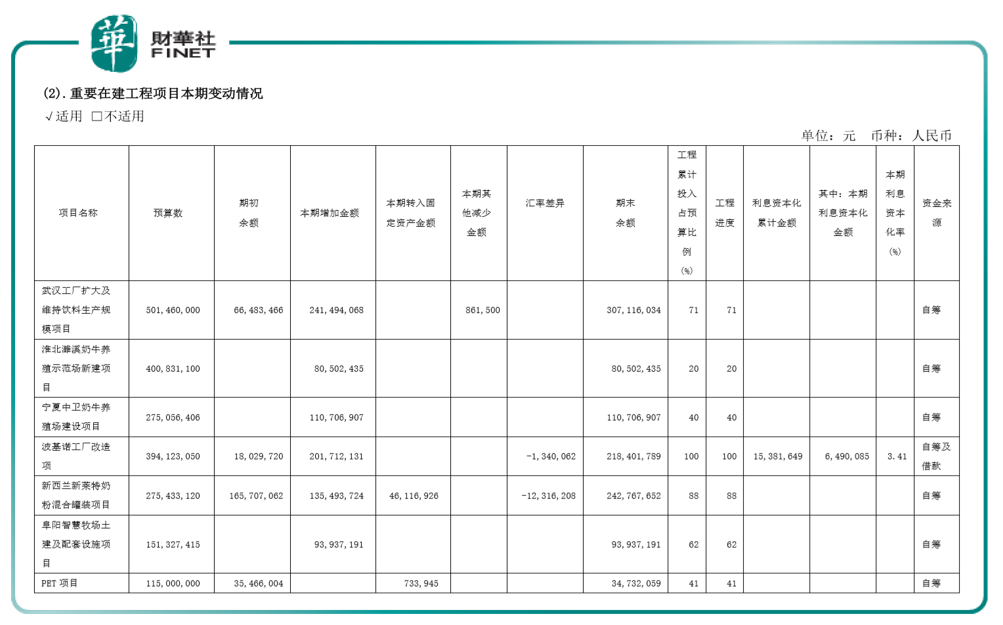

從去年年報公佈的在建工程項目變動情況來看,列表中已經出現了淮北濉溪奶牛養殖示範場新建項目、寧夏中衛奶牛養殖場建設項目、阜陽智慧牧場土建及配套設施項目等。

此外,公司去年底通過股權收購佈局青海,以6.12億元的價格收購青海小西牛生物乳業股份有限公司60%股權。公司表示,本次收購有利於完善公司在西部的奶源佈局、產能佈局、市場佈局;有利於公司提升優質奶源自給能力,提高產能,進一步擴大規模。

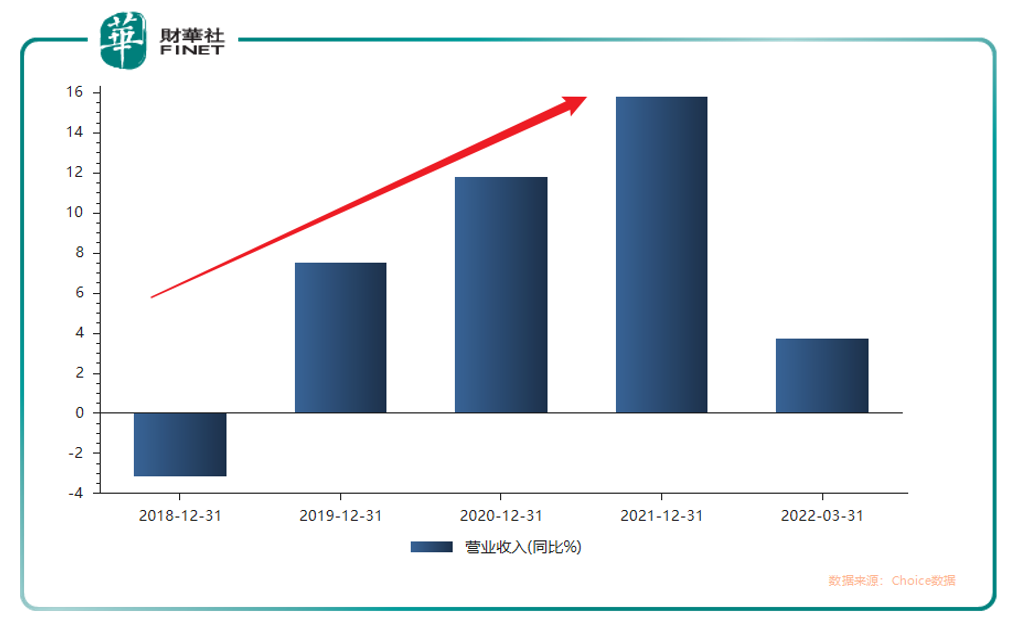

從業績來看,近四年(2017-2021年)光明乳業的營業收入是連續增長的。下圖是營收同比增長率,可以看到近年的增長幅度形成的斜率非常漂亮。

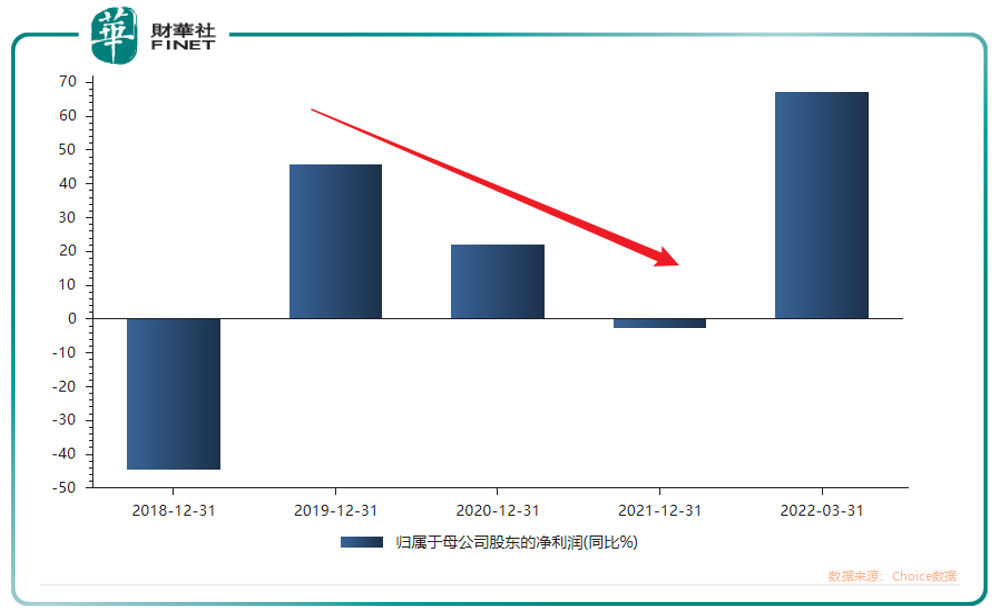

但若看歸母淨利潤的同比增長情況,近三年(2019-2021年)則是持續下滑,陷入增收不增利的狀態。但今年一季度光明乳業的歸母淨利潤再次大幅增長,同比增長超60%。

今年一季度歸母淨利潤同比大幅增長,根據國海證券研報,是因為:去年一季度新萊特計提存貨跌價準備導致資產減值損失大幅增加,今年一季度新萊特經營已步入正軌,根據新萊特2022H1最新的財報顯示,2022H1新萊特實現營收7.9億美元,同比+19%,實現稅後淨利潤0.28億美元,同比+338%(注:根據新萊特的財務周期,2022H1的業績區間為2021年7月至2022年1月)。新萊特負面影響的逐步消退提振了公司一季度的整體盈利。

小資料:新西蘭新萊特是光明乳業在海外的子公司。根據年報描述:新萊特主要從事工業奶粉、嬰兒奶粉、奶酪、液態奶生產和銷售。產品於新西蘭及世界各地銷售。

而2021年的淨利潤下滑情況,國海證券研報點評去年年報:收入目標順利完成,原材料成本上漲及海外業務虧損拖累公司業績。

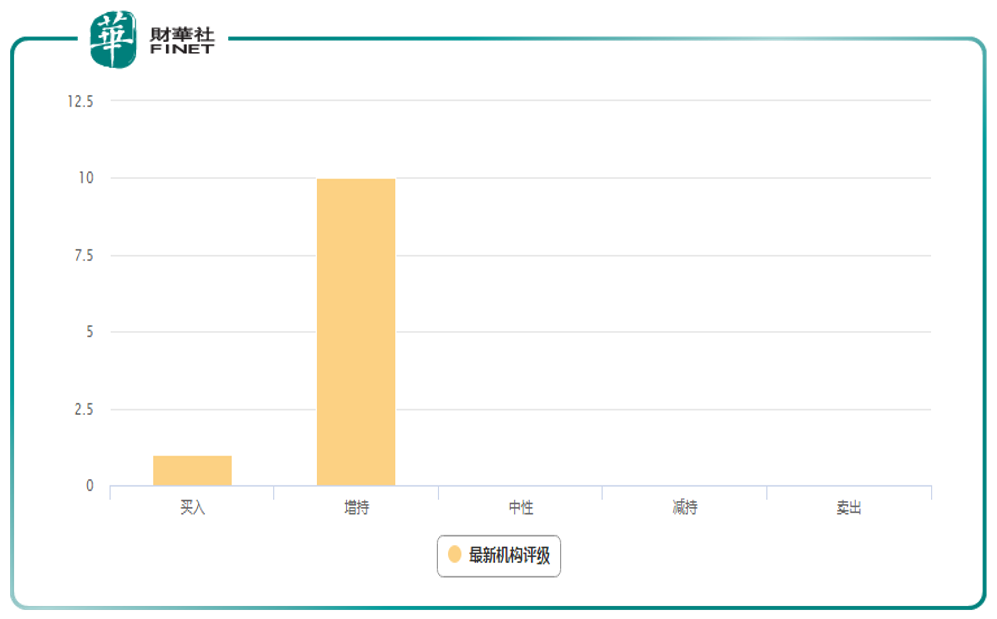

截至目前,最新機構評級情況如下,「增持」評級佔了大部分。

總結本文:近年來國内乳制品行業頭部企業均加大了對上遊牧場的扶持力度和優質牧業資源的爭搶,光明乳業也在積極佈局中。光明乳業的發展主要集中在華東地區(特别是上海,公司的大本營),本次公告在皖北地區加強奶源基地的建設有助於加強光明乳業在華東地區的競爭優勢。

而恰巧兩部門又發文表示,力爭用3-4年時間進一步提升奶業大縣飼草料供應水平和養殖設施裝備水平。光明乳業能否借此利好加速推進全國佈局?在海外業務負面影響逐漸消退的情況下,公司後續業績或有所好轉。目前最新機構評級,「增持」評級居多。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享