近日,一個新的題材概念——超超臨界發電概念誕生。資本市場聞聲而動,相關概念股連日大漲,華西能源(002630.SZ),常寶股份(002478.SZ)、科遠智慧(002380.SZ),江蘇國信(002608.SZ)、贛能股份(000899.SZ)都上演過多日連板的好戲。其中,擁有超超臨界發電、新能源、太陽能等多個概念加持的贛能股份,近30個交易日股價累計漲幅達48%,成為繼上海能源之後,發電板塊中又一大熱門股。

然而,與基本面向好的上海能源不同,贛能股份經營業績表現卻十分不理想。某種意義上講,贛能股份股價暴漲,並非得益於亮眼業績,而是題材概念。

01沾上「超超臨界發電概念」

所謂超超臨界高效發電技術,本質上是一種煤炭發電技術,主要用於提高煤炭利用效率並降低排放。

中金公司指出,超超臨界機組依靠更高壓力及溫度設定,支持更低的能耗及二氧化碳排放,達到節煤降耗,清潔環保的目標。熱效率方面,超臨界、超超臨界較亞臨界機組效率高約3%、7%,而單位煤耗、二氧化碳排放可減少6%、15%及7%、10%。

基於熱效率高、節煤環保等方面的優勢,超超臨界高效發電技術和示範工程已經在全國推廣,佔煤電總裝機容量的26%,主要集中在我國新疆、山西、内蒙古等煤炭資源豐富地區,未來或成為環保要求更高的沿海省份的發展轉型重點。

在「雙碳」目標下,近兩年來,國内燃煤電廠超低排放改造加速推進。國家能源局數據顯示,2021年中國煤電度電煤耗約為305克,其中超臨界和超超臨界機組佔比已超過50%。

在政策層面,2021年11月,兩部委印發《全國煤電機組改造升級實施方案》提出,按特定要求新建的煤電機組,原則上採用超超臨界、且供電煤耗低於270克標準煤/千瓦時的機組。

2022年政府工作報告強調,煤電「三改」聯動,加強煤炭清潔高效利用,有序減量替代。「三改」分别為節能降耗改造、靈活性改造、供熱改造。

今年4月底,國家發改委發佈的《全國煤電機組改造升級實施方案》,明確「十四五」時期,煤電節能降碳改造規模不低於3.5億千瓦。

對此,光大證券認為,煤電節能降碳改造的加速,將在「十四五」期間為相關企業創造額外的營收和利潤增量。

在此背景之下,多家上市公司均表示已涉足超超臨界發電項目。贛能股份表示,公司豐城三期2×1000MW超超臨界機組項目正在穩步推進中,預計2022年上半年會有一台機組投產。

此外,華西能源、常寶股份、建投能源、長源電力、襄陽軸承、金通靈、江蘇神通以及國電南自等概念股均有相關佈局。

02火熱概念,難掩業績頹勢

當前,贛能股份的主營業務為火力、水力發電、新能源發電。其中,火力發電是贛能股份的核心業務,2021年,公司完成上網電量68.35億千瓦時,其中火電上網電量65.36億千瓦時,佔比達95.63%。

截至2022年第一季度末,贛能股份運營的裝機規模合計1,578.4MW,其中火電裝機規模1,400 MW,水電裝機規模100MW,光伏發電裝機規模78.4MW。

另外,在近日爆火的超超臨界高效發電領域,公司在建2×1,000MW超超臨界發電機組,計劃於今年上半年、三季度建成投產。

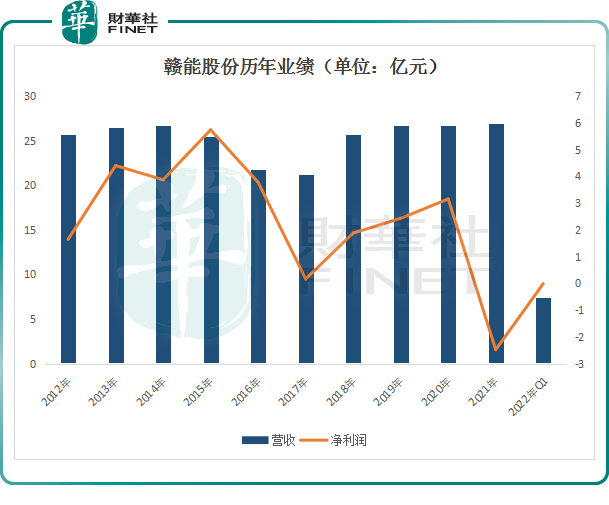

業績方面,2021年,贛能股份出現近10年來首度虧損。報告期内,公司實現營收27億元,比上升0.84%;歸母淨利潤-2.48億元,同比下降178.30%。

對於業績虧損,主要受煤炭價格高漲,燃煤成本大幅增長影響,2021年贛能股份平均綜合標煤單價同比上漲44.28%。

2022年煤炭價格依舊高位運行,一季度贛能股份延續虧損態勢,歸母淨利潤為-101.5萬元,同比下降103.75%。

03陷困境謀新機:聚焦清潔能源

值得一提的是,為相應國家雙碳目標號召,贛能股份正逐步由傳統能源發電企業向以新能源為主體的綜合型電力企業轉型。

今年1月5日,贛能股份公告稱,公司擬用2億元投建50MW農光互補地面光伏發電項目;同年4月27日,公司再度宣告,擬在上高縣投建總規模2000MW清潔煤電項目和500MW-600MW集中式光伏發電等項目,同時在上高鄉村振興中拓展鄉村分佈式光伏發電項目,總投資約128億元。

另外,抽水蓄能業務也將成為擴大公司裝機規模和收入空間的另一重要方向。

雙碳風潮下,加快抽水蓄能電站建設已成為新能源為主體的新型電力系統的重要部分。國家層面上,《抽水蓄能中長期發展規劃(2021-2035年)》明確,到2025年,抽水蓄能投產總規模較「十三五」翻一番,達到6200萬千瓦以上。2022年兩會、政府工作報告首次明確提出,要加強抽水蓄能電站建設。

目前,我國抽水蓄能佔電源總裝機比重仍然偏低。截至2020年年底,抽水蓄能裝機僅佔電源總裝機的1.8%。從這一角度而言,抽水蓄能發展空間巨大。

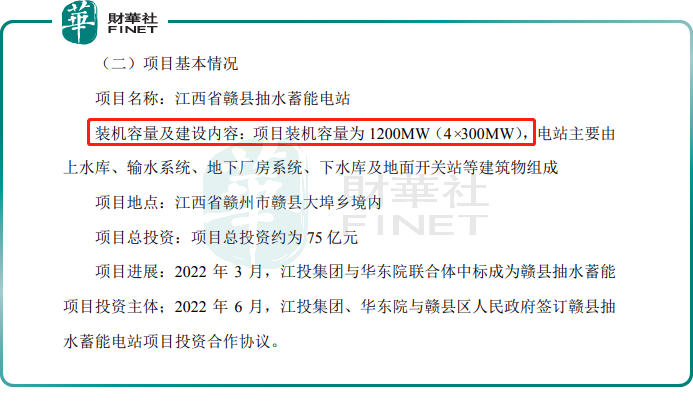

據悉,贛縣抽水蓄能電站項目已被納入《江西省「十四五」能源發展規劃》重點項目建設中。另值得一提的是,贛能股份股份實控人為江西省國資委。

6月8日,贛能股份稱,公司控股股東江投集團和中國電建集團華東院組成聯合體,參與江西省抽水蓄能項目業主招標,並獲得了贛縣抽水蓄能項目的開發權。該項目總投資75億元,裝機容量為1200MW。

對此,贛能股份表示,該項目簽訂有利於進一步增強公司資源整合能力,有力推動公司在清潔能源業務的發展。

結語:

「只有當潮水退了,才知道誰在裸泳」——巴菲特

從基本面來看,贛能股份涉及火力、水力發電,以及火熱的新能源發電業務,行業發展前景較好,但縱覽公司多年來的業績表現可知,公司經營情況並不穩定。

近日被市場爆炒的超超臨界發電題材,本質上是節能環保、碳中和概念題材的一個細分延伸,贛能股份近期股價大漲少不了情緒面炒作,投資者需謹慎。

從近兩個交易日盤面表現來看,少了基本面潤色的贛能股份,股價出現了回調的情況。

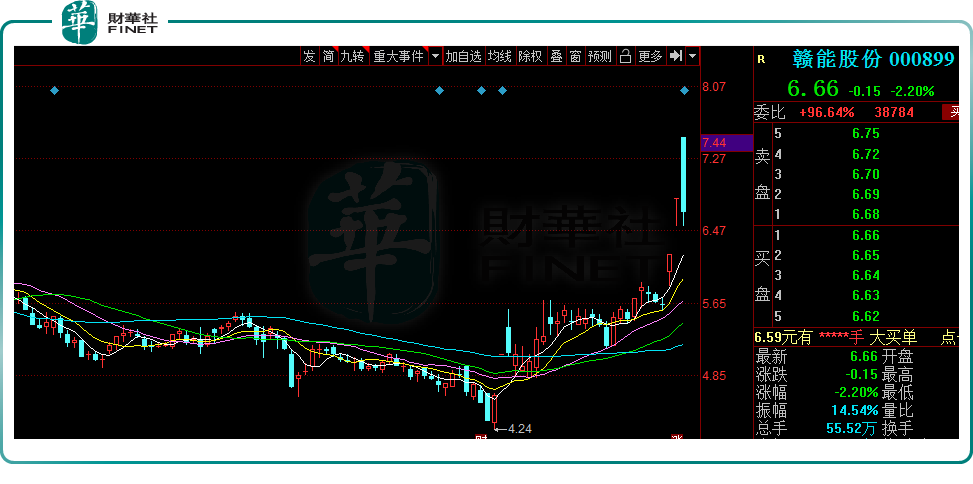

6月9日,贛能股份尾盤股價出現閃崩,從漲停板直接往下掉,最終收跌2.2%。6月10日,經歷「高台跳水」的贛能股份,多空博弈明顯愈加激烈。

據富途數據顯示,截至6月10日10點16分,贛能股份股價為6.93元/股,漲幅為4.05%,換手率為6.25%,成交量為61.4萬手,已經超過昨日全天成交量的55.52萬手。此外,股票振幅也已超10%至10.66%。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享