口腔護理,是一個市場規模不大,且增長緩慢的行業。但隨著近些年來消費升級的來襲,國内口腔護理行業硝煙不斷。

牙膏和牙刷,是口腔護理行業的主導品牌,圍繞著這兩款產品,眾多中外品牌在國内展開了一場持續多年的較量。登陸資本市場,成為很多品牌視為提升自身硬實力的有效途徑。

繼雲南白藥(000538.SZ)和兩面針(600249.SH)後,2022年以來又有兩個牙膏品牌試圖敲開資本市場大門,以借助資本市場多元的融資渠道,謀求全方位的「升級」。

第一個牙膏品牌是薇美姿,其於今年年初向港交所遞交了招股書;第二個品牌是本文的主角——登康口腔。可能很多人對登康口腔並不熟悉,但提起「冷酸靈」,相信大家都耳熟能詳。「冷熱酸甜,想吃就吃」這一廣告語,成功讓消費者記住了冷酸靈這一品牌。

6月6日,登康口腔披露了招股說明書,擬登陸深交所主板上市。此次上市募資的目的,登康口腔並非是著急於擴產能,而是進行一輪大規模的升級之戰:提升產品和生產能力、升級全渠道營銷網絡以及進行數字化升級。

在國内群雄逐鹿的口腔護理市場中,登康口腔此次上市融資目標,也很好解釋了其進行上下革新的必要性,因為未來的口腔護理市場,將向高端化、多元化和實用化方向演進,哪家品牌完成了轉變,也將在市場中獲得更多的話語權。

背靠國資,擠進行業前五

從1926年生產第一只牙膏開始,我國的牙膏行業已走過了近一個世紀的歷程。

而自近幾十年來,國内牙膏市場競爭格局,進入戰局膠著的狀況,中外品牌展開了激烈的角逐戰。國内的口腔護理行業,不斷上演著一幕幕「沉舟側畔千帆過」的場景。

如曾經的本土牙膏品牌老大哥中華牙膏,現已幾乎看不到其身影;黑妹、田七和兩面針這三家品牌也曾紅極一時,如今紛紛沒落。隨之而起的是雲南白藥、好來化工(黑人牙膏母公司)、登康口腔和薇美姿等品牌。

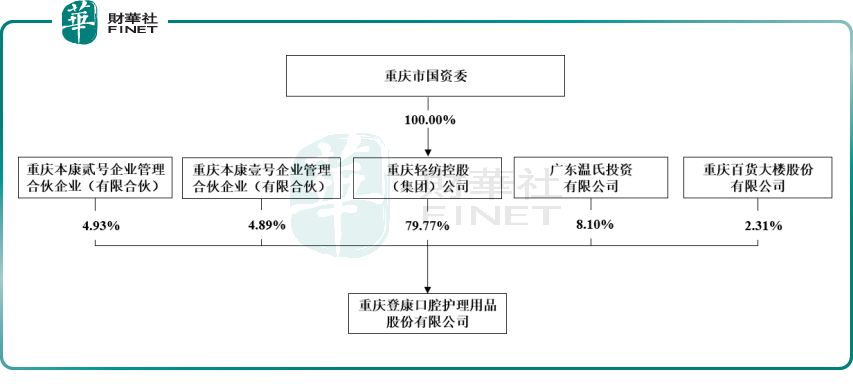

登康口腔的誕生與其他品牌不太一樣,只因是含著金鑰匙出生的。公司最早可追溯至1939年的大來化學制胰廠,2001年12月由重慶牙膏廠作為主要發起人,聯合重慶百貨、機電集團、化醫集團和新世紀百貨共同成立登康口腔。而重慶牙膏廠是輕紡集團的所屬企業,輕紡集團則由重慶國資委100%控股。

後來,經過多輪股權變更,登康口腔又相繼引入了溫氏股份(300498.SZ)、重慶百貨(600729.SH)等股東。

目前,登康口腔控股股東是重慶國資委,後者持有公司79.77%股權,溫氏股份旗下投資平台溫氏投資持有公司8.1%股權,為第二大股東。

背靠國資,登康口腔獲得了來自重慶國資委在資源和資金等多層面的支持,一路走得相當順利,逐漸將業務覆蓋至全國地區,成功加入了國内頭部牙膏品牌廠商「俱樂部」。

在1995年,國内牙膏市場處於三足鼎立的格局,由黑妹、中華和兩面針佔據大部分市場份額。此後,外資品牌在國内市場發力,依託營銷、多品類、渠道等優勢,進一步擠壓國產品牌市場份額。到了2005年,國内牙膏品牌前五名中,只有雲南白藥這家本土品牌入圍。

風水輪流轉。

進入21世紀,登康口腔等品牌強勢崛起,不斷蠶食外資品牌的市場份額。

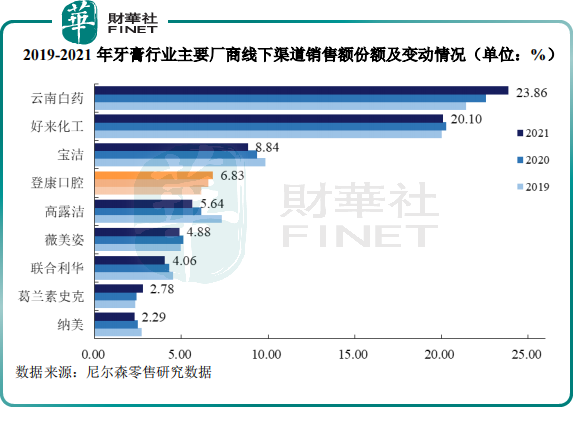

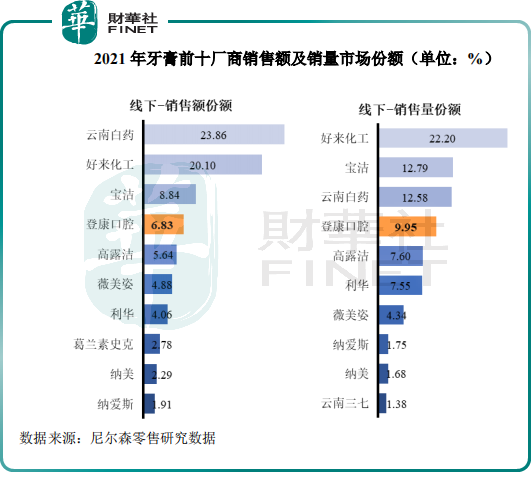

從線下渠道看,2021年國内牙膏行業前五品牌分别是雲南白藥、好來化工、寶潔、登康口腔和高露潔,登康口腔站在行業前四的位置,市場份額為6.83%。

銷量及營收增長緩慢,與雲南白藥差距仍巨大

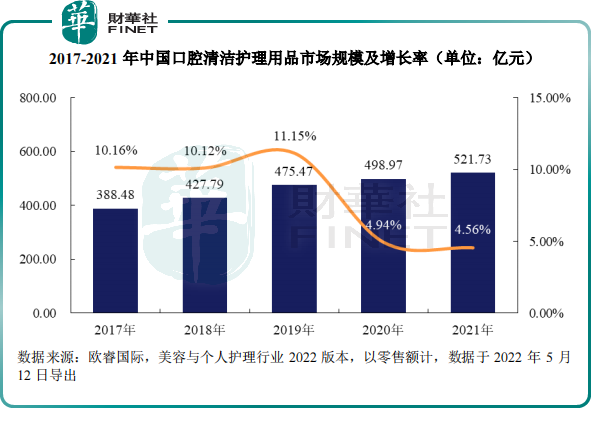

2020年起,國内口腔護理市場結束了往年高速增長的勢頭,進入了存量競爭的局面。

根據歐睿國際數據,2020年及2021年,我國口腔清潔護理市場規模同比增速大幅下降,分别為4.94%及4.56%,2021年的市場規模僅為521.73億元。

行業成長放緩,加上市場競爭「高燒不退」,給本土品牌帶來了不小的挑戰。

作為頭部企業之一,登康口腔的運營數據卻稱不上優異。從銷量看,公司產品銷量在過去三年實現了平穩增長,2019-2021年牙膏銷量復合年增速為6.6%。

經營業績方面,登康口腔營收由2019年的9.42億元增至2021年的11.43億元,淨利潤由6316.3萬元增至1.19億元,營收和淨利潤均實現穩健的增長。

對比行業巨頭雲南白藥,登康口腔的營收和利潤規模差距巨大。在2021年,雲南白藥旗下從事口腔護理產品的子公司實現營收59.1億元,淨利潤22.6億元,登康口腔的營收和淨利潤分别僅為雲南白藥的19.34%及5.3%。

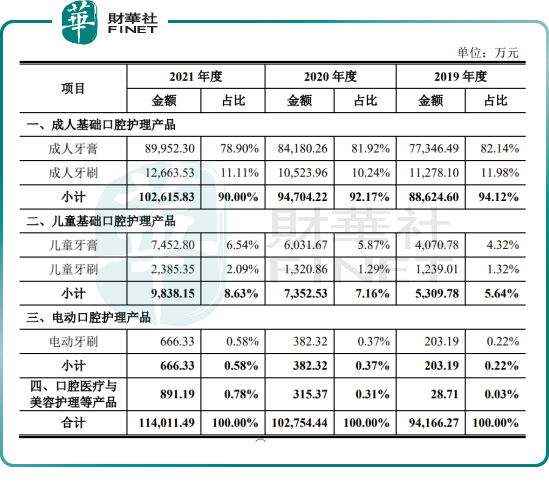

從收入構成來看,成人牙膏產品仍是登康口腔最主要的收入來源,2019年-2021年收入比重分别為82.14%、81.92%和78.90%。

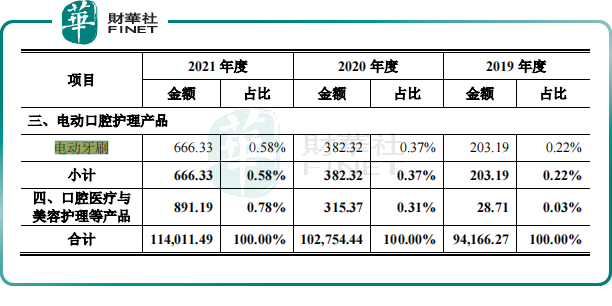

2021年,登康口腔兒童牙膏產品和兒童牙刷產品在主營業務收入的佔比分别為6.54%和2.09%;而電動口腔護理產品(主要是電動牙刷)和口腔醫療與美容護理等產品的收入佔比均不足1%。

中低端標簽亟需撕掉

在國内的口腔護理市場,行業競爭主要集中在品牌、產品和渠道三個方向。而良好的產品品質和快速的產品開發與升級叠代,是獲取消費者青睐的重要驅動力。

對於未來業務發展計劃,登康口腔表示:將提升研發效能,聚力開發產品新功能、應用新場景,同時將加快產品叠代優化,打造高端、高附加值產品新矩陣。

登康口腔要大力進行產品更新叠代的背後,是公司產品的溢價能力和核心競爭力亟待提升一個縮影。

我們可以一組圖從略窺一二。

下圖所示,在2021年牙膏前十廠商排名中,登康口腔在線下銷售量份額為9.95%,較銷售額份額高出整整3.08個百分點,而雲南白藥和好來化工的銷售量份額均低於銷售額份額。

登康口腔獲得的收入份額不及產品銷量份額多,或許與公司的產品售價偏低有關。為此,我們又對比了市面上冷酸靈與雲南白藥和黑人牙膏的售價情況。

在京東平台上,雲南白藥150g/支的抗過敏牙膏售價達到42.7元,黑人牙膏120g/支的抗過敏牙膏售價為27.8元,而登康口腔的170g/支的抗過敏牙膏售價僅為25元,後者與前兩者的售價水平不在一個級别上。

從上面兩組數據可以看出,同樣是面向抗過敏的牙膏,雲南白藥定位是中高端,黑人牙膏至少也是定位在中端,登康口腔則偏向於中低端。雲南白藥之所以在銷售額和銷售量上均領先於其他品牌,除了有品牌影響力外,其產品品質顯然更強。近年來推出的多款針對不同人群的定制型牙膏,產品更新叠代較登康口腔更快,是雲南白藥的牙膏產品能賣出高價的原因。

在抗敏感牙膏線下市場,登康口腔在國内擁有絕對優勢,市場份額達到了60%。但同時,該細分領域的市場增長較為緩慢,2017年-2021年,該市場銷售額復合年增速僅為2.59%,遠不及同期口腔護理市場7.65%的復合年增幅。

抗敏感牙膏線下市場的規模不到30億,且增長緩慢,而登康口腔更多是依靠抗敏感牙膏產品「打天下」,這不利於公司攫取其他細分領域市場中更多的份額。

因此,在往高端化方向推進的同時,持續擴充產品線,或許是登康口腔保持增長的必經之路。

轉戰電動牙刷賽道,前路漫漫

很明顯,登康口腔在牙膏賽道中與雲南白藥、好來化工和寶潔等國内外知名品牌相比,核心競爭力仍有待提升。

在此背景之下,登康口腔亟需伸長觸角,到其他細分領域挖掘商機及謀求突圍。

電動牙刷這塊黃金賽道,成為登康口腔「講故事」的重要一環。

當前,國内專業和電動口腔護理產品仍處於爆發前期,但我國2020年電動牙刷滲透率僅為8.7%,遠低於歐美市場高達40-50%的滲透率,未來增長空間巨大。

歐睿國際數據顯示,我國電動牙刷市場規模在2017年-2021年實現復合增長率27.27%,至2021年電動牙刷市場規模已達90.15億元,佔口腔護理市場快速提升至17.24%。

近幾年,登康口腔切入了電動口腔護理用品領域,包括電動牙刷和衝牙器等,其中電動牙刷是公司的最重要的電動口腔護理產品。從電動牙刷的營收狀況看,儘管該產品過去幾年的營收快速增長,但規模極小,尚未成氣候。

2021年,公司電動牙刷產品的收入僅為666.33萬元,佔比不到1%。此外,公司電動牙刷產品較為單一,僅有天地系列聲波、日月系列和兒童型產品。

縱觀國内電動牙刷市場,登康口腔剛切入該賽道就面臨著嚴峻的競爭環境。該市場強敵如林,登康口腔要突出重圍得下不少功夫。

根據奧維雲網,國内中高端電動牙刷市場由歐樂等外企所壟斷。在中低端市場,薇美姿旗下的舒客、好來化工、高露潔等企業佔據較大的市場份額。同時,一些傳統家電企業和互聯網企業也爭相佈局電動牙刷產品,如海爾、美的、華為、小米等製造業巨頭企業均有涉足。

就當前看,登康口腔在國内電動牙刷市場還是一名不起眼的小兵小將,無規模優勢,也無技術優勢。

為了開拓電動牙刷市場,登康口腔想出了一出好法子:促銷走量!

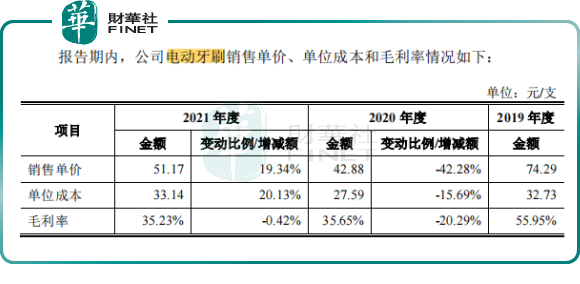

根據招股書,登康口腔電動牙刷的銷售單價自2019年以來呈大幅下調趨勢。在2021年,電動牙刷銷售單價為51.17元/支,較2019年的74.29元/支下降了超過三成。

51.17元/支的售價,在市面上可謂是「白菜價」了。

在京東平台上的電動牙刷銷量排行中,舒客和小米電動牙刷售價普遍是100元起步,而飛利浦、歐樂等頭部品牌則是200元起步。

某些層面上講,電動牙刷售價不斷下行的登康口腔,或許也是無奈之舉。在眾多大品牌面前,只有「低價促銷」才能開拓出屬於自己的一片小市場。

此外,毛利率不斷下挫的電動牙刷業務,也拖累了公司整體的盈利能力。2021年,該產品的毛利率為35.23%,較2019年大幅下降超過20個百分點。

小結:背靠國資,登康口腔一步步成長為國内口腔護理行業的強者,沉澱下來的品牌力也為公司繼續在市場上「挖礦」鋪好了道路。

但登康口腔也面臨著諸多困局,其強項—抗過敏牙膏所處的市場已沒給公司留下太多的成長空間,而公司高端化步伐還有待提速。此外。轉戰高增長的電動牙刷賽道,品牌號召力及溢價能力不足卻讓登康口腔舉步維艱。

誠然,在高端化及多元化的市場競爭之下,登康口腔想實現拐彎超車或謀求更多的機遇,走進資本市場,謀求資本庇護,是其必經之路。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享