周末的一則消息帶動中航電子(600372.SH)和中航機電(002013.SZ)股價大漲。

2022年5月26日,中航電子和中航機電雙雙停牌,待發佈重大資產重組公告,前者可能吸收合並中航機電。

2022年6月10日,兩家公司公佈了吸收合並協議。

吸收合並交易

簡單來說,中航機電參與換股吸收合並的股東,可以每1股中航機電A股股份,換取0.6605股中航電子A股股份。

這一換股比例按兩家A股上市定價基準日前120個交易日的股票交易均價確定,公告指中航機電的換股價為每股12.59元人民幣(按2021年利潤分配方案調整之後),中航電子的換股價為19.06元人民幣。

筆者留意到,在復牌之前,中航機電的收盤價為11.22元人民幣,中航電子的收盤價為20.60元人民幣。復牌後首個交易日,中航機電大漲9.98%,收報12.34元人民幣;中航電子大漲6.36%,收報21.91元人民幣,換言之,按中航電子現價計算,以上的換股比例或意味著中航機電現價具有溢價空間。

對換股吸收合並持異議的中航電子股東或中航機電股東,可要求中航電子的控股股東——港股上市的中航科工(02357.HK),按交易實施價格收購其持有的中航電子或中航機電A股股份。

上述交易完成後,中航電子將承接中航機電的全部資產、負債、業務、人員、合同和其他一切權利與義務,而中航機電將申請從深圳證交易所退市並注銷。

也就是說,在吸收合並中航機電後,中航電子仍將維持在上海證交所的上市地位,而中航機電將退市。中航機電的股東可通過上述的換股交易成為中航電子的股東,不想換股的話可以選擇收取換股價所對應的現金離場。

吸收合並中航機電後,中航電子的股份數將由原來的19.28億股,擴大1.33倍,至44.94億股。

募集資金不超50億元人民幣

換股吸收合並協議生效後,中航電子計劃向35名特定投資者發行其A股股份,募資不超過50億元(單位人民幣,下同),認購價以詢價形式確定,須滿足特定條件。

已經簽訂認購協議的投資者包括其當前的大股東中航科工(認購5億元)、航空投資(認購3億元)、中航沈飛(600760.SH)(認購1.8億元)以及航空工業成飛(認購1.8億元),皆為中國航空工業屬下企業。

募集所得的資金,將用於補充換股吸收合並完成後中航電子的營運資金、償還中航電子債務、支付與換股吸收合並及認購有關的稅費和中介機構費用,以及為吸收合並中航機電後提高機載系統產品產能和質量關鍵技術的項目建設提供資金。

交易的影響

按照交易方的公告,這次交易有利於產業結構的優化,推動航空配套系統的投資與整合的既定戰略,擴大規模,完善航空產業鏈。

中航電子主要從事航電產品及相關配套產品的生產,是國内航空電子系統的主要供應商,多家子公司成為國產大飛機C919項目的配套供應商。

其產品覆蓋飛行控制系統、雷達系統、光電探測系統、座艙線控系統、座艙顯控系統、機載計算機與網絡系統、火力控制系統、慣性導航系統等十大系統在内的航空電子相關領域,還未電子信息、智能系統、機電自動化、基礎器件等先進制造業領域提供相關配套系統解決方案、產品和服務。

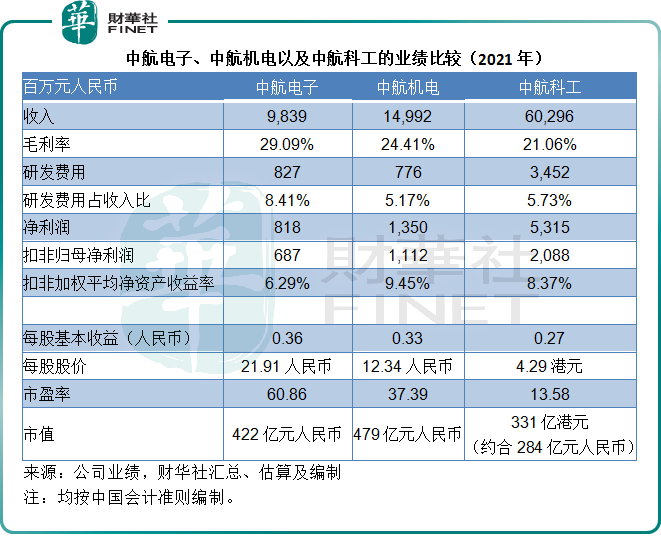

2021年,航空產品、非航空防務和非航空民品貢獻的收入分别為86.49億元、4.5億元和6.47億元,佔其總收入的87.9%、4.57%和6.58%。全年收入同比增長12.49%,至98.39億元,扣非歸母淨利潤同比增長25.47%,至6.87億元。

中航機電致力於為防務和民生提供系統解決方案,目前產品譜系覆蓋液壓系統、燃油系統、環境控制系統、航空電力系統、高升力系統、基於航空機電核心技術發展的汽車座椅系統等等領域。

該公司作為航空機電業務的專業化整合平台,陸續開展了12家航空機電企業的資產整合,通過資產注入和管理,其航空等業務收入從2013年的24.45億元,逐年提升至2021年的111.63億元,航空主業佔比由36%提升至74.46%。

此外,該公司一直在民用航空業務進行技術儲備,參與國内民用飛機C919、蛟龍600、MA700、長江系列發動機等多種機型機載產品的研制工作。

2021年,航空產品、非航空防務和現代服務業及其他貢獻的收入分别為111.63億元、37.2億元和1.09億元,佔其總收入的74.46%、24.81%和0.73%。

中航機電的2021年收入按年增長22.64%,至149.92億元,扣非歸母淨利潤同比增長22.52%,至11.12億元。

從以上兩家公司的主營業務可以看出,它們分别服務於航電系統和航空機電市場,中航電子和中航機電的整合,將可實現航空電子系統和機電系統的專業化整合,有利於提升資源配置效率,發揮協同效應,為航空機載產業系統化、集成化、智能化發展奠定基礎。

中航機電不論從收入結構、盈利結構還是市值結構來看,都大於中航電子。合並後的存活企業中航電子,不論市值規模還是運營規模都將大幅提高。

交易對中航科工的影響

港股上市公司中航科工,主要通過附屬公司進行運營,從事的業務包括:1)開發、制造、銷售和改進防務產品及民用航空產品,為國内外客戶提供直升機、教練機、通用飛機、支線飛機,以及2)與國外的航空產品制造商共同合作開發和生產航空產品。

其擁有有多家附屬公司,包括哈航集團、中航直升機、天津航空等,其中上市附屬公司包括持股37.68%的中航光電(002179.SZ),持股39.43%的中航電子(上述交易主角),持股43.77%的洪都航空(600316.SH),直接持股6.56%、間接持股42.74%的中直股份(600038.SH),以及北交所上市的中航富士達(835640.BJ)(間接持有17.57%權益)。

在交易之前,中航科工並沒有持有中航機電的股份,但通過這次交易,中航科工可間接獲得母公司中國航空工業的這一塊上市資產。

在這次交易之前,中航科工持有中航電子的39.43%權益,但值得注意的是,雖然持股未超過50%,因中航科工作為股東的影響力較大,中航電子按附屬公司合並到其賬目中。

假設中航電子異議股東和中航機電異議股東未行使請求權,認購價為每股18.44元人民幣,認購獲得的資金為50億元人民幣,其中中國航空工業認購方的認購總額為11.6億元人民幣,則中航電子的股權結構如下:

換股吸收合並完成後及認購前,中航機載系統持有27.52%,中航科工持有16.92%,中國航空工業持有4.09%;

換股吸收合並完成後及認購後,中航機載系統持有25.96%,中航科工持有16.52%,中國航空工業持有3.86%。

中航科工與目前持有中航電子16.41%權益的中航機載系統,後者為中航科工母公司中國航空工業的全資附屬公司,簽訂表決權委託協議,中航機載系統將委託中航科工無限期行使中航機載系統持有的受託中航電子A股股份代表的表決權。

換言之,表決權委託協議生效後,中航科工將可行使中航電子大約42.48%的表決權,所以交易完成後,中航電子仍將為中航科工的附屬公司,合並到其財務報表中。

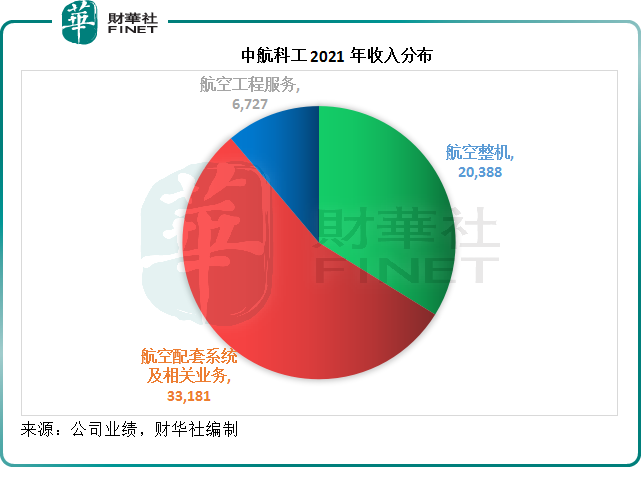

從下表可見,2021年,中航電子的合並收入大約相當於中航科工的16.32%,稅後利潤相當於其未扣除少數股東權益前的15.39%。

值得留意的是,中航機電的2021年扣非歸母淨利潤率達到7.42%,高於中航電子的6.98%和中航科工的3.46%。資產合並後,中航機電較高的盈利能力,以及合並帶來的協同效應,或可改善擴大後中航電子的利潤表現,從而提升大股東中航科工的應佔利潤。

而從估值來看,中航科工的市值規模和市盈率估值明顯低於這兩家A股上市公司。儘管合並後,中航科工應佔擴大後中航電子的權益將被攤釋,但考慮到擴大後的盈利規模、中航機電較高的利潤率以及合並的協同效益,對中航科工的盈利能力應有提升作用。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享