上周(6月6日-6月10日),統計機構調研數據發現,工業機器人龍頭埃斯頓(002747.SZ)獲機構調研數量居首。不僅是上周,該公司5月至今頻繁被機構調研,據Choice數據統計,參與機構數據如下表。或受益於機構高度關注,公司於6月13日(周一)開盤即衝擊漲停,但盤中打開漲停板。

13日盤後,公司公告稱:擬設立全資子公司並使用自有或自籌資金在江蘇省南京市高淳區通過購買土地用於投資建設高淳產業項目,項目投資金額預計為人民幣12億元,其中項目固定資產投資7億元,含土地、廠房、行政研發用房、裝修、設備等。本次項目投資簽約合作方為江蘇高淳經濟開發區開發集團有限公司(與公司不存在關聯關系)。

公司稱,高淳產業基地項目將借助於公司自動化核心部件和工業機器人及智能製造兩大核心業務的長期技術和應用積累,依託中國和全球自動化及工業機器人的巨大市場,成為埃斯頓自動化未來全球化發展佈局中的重要研發、生產製造基地。

不過隔日(6月14日)受整體市場環境影響,公司股價小幅低開。

埃斯頓是工業機器人龍頭。根據MIR(睿工業)《2022年中國工業機器人市場年度報告》,公司成為國内整體工業機器人出貨量最高、國產六軸工業機器人出貨量最高,連續三年進入全球工業機器人品牌中國市場出貨量排名TOP10,在國内機器人廠商出貨量排名中,埃斯頓再次成為國產工業機器人出貨量最高的國產機器人企業。

公司在2021年度中國工業機器人市場排名中位列全球機器人品牌整體排名第7位,其中六關節機器人出貨量僅次於國際四大機器人廠商,排名第5位。

在技術研發方面,公司持續多年保持佔銷售收入10%左右的研發投入,根據去年年報,2021年公司研發投入為2.82億元,佔營業收入的9.33%,較上年同期增加1.21個百分點,持續保持較高比例。得益於公司高研發投入,2021年公司發佈多款運動控制及機器人新產品,包括全系列ED3L驅動器、8kg的焊接機器人、45kg折彎機器人等。

2021年度公司共新增軟件著作權35件,新增授權專利59件。截至2021年12月31日,公司共有軟件著作232件;授權專利512件,其中發明專利181件。已經申請尚未收到授權的專利有134件。

截至2021年底,公司共有員工2,891人,其中研發及工程技術人員796名,佔員工總數的27.53%。

公司業務覆蓋了從自動化核心部件及運動控制系統、工業機器人到機器人集成應用的智能製造系統的全產業鏈,工業自動化產品在鋰電、重工、新能源汽車、光伏、電子及半導體製造、金屬加工、機械設備、電梯、醫療用品、陶瓷衛浴、食品飲料等領域得到廣泛應用。

工業自動化產品市場需求與下遊行業的產能擴張、設備升級換代、自動化生產線與智能化水平提升等因素密切相關。設備需求量越大、自動化與智能化水平越高,其使用的工業自動化產品就越多。公司業務所處的行業均無明顯的週期性及季節性特徵。

公司按照「通用+細分」的市場戰略,重點佈局行業包括鋰電、光伏等新能源,汽車及零部件,各類焊接應用領域等。目前,鋰電和光伏等新能源行業自動化市場規模快速擴張,公司判斷未來2-3年仍會持續高增長,現有產品包括通用及光伏鋰電行業專用工業機器人、自動化核心部件等。

根據6月10日公司披露的機構調研會議紀要,在互動環節中,機構普遍對公司第二季度情況、原料價格上漲影響以及重點佈局行業興趣十足。

埃斯頓表示,疫情對長三角經濟衝擊較大,公司供應鏈和銷售交付受到一定影響,現已恢復正常,爭取六月能夠加快製造交付。經營方面,公司通過價格管理及國產替代、加大研發等措施抵消了部分原材料價格波動,整體毛利率變動不大。

根據此前調研,公司針對毛利率提升未來方向:

(1)依靠研發投入不斷提升產品性能和品質,增強品牌影響力,縮小與國際品牌的價格差異;(2)開發特定行業定制化的產品,滿足客戶需要,獲取更高的利潤回報;(3)利用全產業鏈的競爭優勢,強化核心技術和供應鏈自主可控的業務發展戰略,實現國產化原材料的替代,通過規模化生產,提效降本。

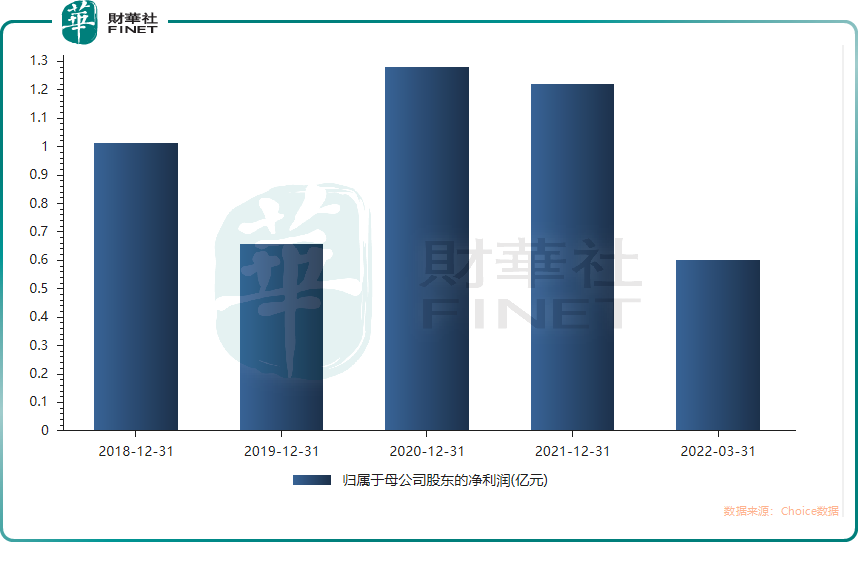

在業績方面,公司近年的歸母淨利潤保持高速增長,今年一季度歸母淨利潤同比增長83.70%,今年前3個月賺的錢接近2019年全年(2022年一季度歸母淨利潤0.60億元,2019年歸母淨利潤0.66億元)。

在產能方面,目前,公司機器人產能經過柔性化改造之後可達2萬台套/年。埃斯頓機器人智能產業園二期工程將於2023年投入使用,屆時將實現5萬台套/年產能。

此外,根據之前調研,埃斯頓2022年工業機器人出貨量目標為1.6萬台-1.8萬台。

公司業績高增長離不開行業的快速發展。2021年,中國通用工業自動化市場保持較快增長,增速達17%,是2017年以來增速最高的一年。

從需求端來看,根據MIR統計,2021年工業機器人市場銷量達25.6萬台,同比增長49.5%。從供給端來看,2021年工業機器人累計產量36.6萬套,同比增長44.9%;2022年1-2月工業機器人累計產量7.64萬套,同比增長29.6%。

2021年全年工業機器人市場需求旺盛,工業機器人產品形態更加豐富、廠商在結構設計、速度、負載、軟件等多方面加大投入,以滿足更多客戶的差異化需求,國產品牌份額破新高,國產機器人企業取得長足發展。

在政策方面,2021年12月,多部門印發《「十四五」機器人產業發展規劃》的通知(工信部聯規〔2021〕206號),提到發展目標:到2025年,我國成為全球機器人技術創新策源地、高端製造集聚地和集成應用新高地。到2035年,我國機器人產業綜合實力達到國際領先水平,機器人成為經濟發展等重要組成部分。

得益於行業高速發展,公司又是龍頭地位,東吳證券認為:長期來看,公司立足於機器人黃金賽道,在人口紅利逐漸消失的背景下,行業未來空間大。公司擁有「核心部件+本體+機器人集成應用的全產業鏈優勢,國内機器人龍頭地位穩固。

在機構方面,截至今年一季報,公司十大股東中,有3家基金,其中兩家增持,都為廣發旗下基金。

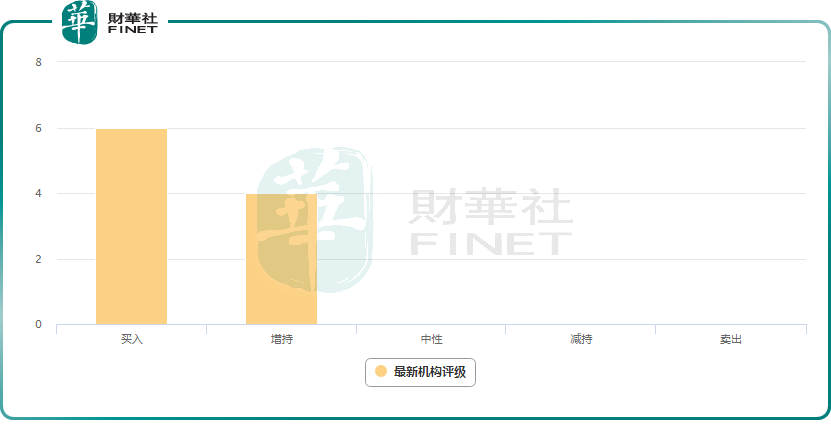

根據最新機構評級,共有10家機構參與埃斯頓的投資評級:6家買入,4家增持。

總結:

埃斯頓作為國内工業機器人龍頭,涉及概念有智能製造、工業自動化等。機構表示:公司立足於機器人黃金賽道,在人口紅利逐漸消失的背景下,行業未來空間大。公司擁有「核心部件+本體+機器人集成應用的全產業鏈優勢,國内機器人龍頭地位穩固。

在業績與產能方面,公司近年高速增長。並表示智能產業園二期工程將於2023年投入使用,屆時將實現5萬台套/年產能。公司重點佈局行業包括鋰電、光伏等新能源,汽車及零部件,各類焊接應用領域等。公司判斷未來2-3年仍保持高速增長。

在盤面表現上,在最近一次公佈調研公告的第一個交易日(6月13日),開盤即衝擊漲停,雖然盤中開板,但當日股價表現仍強於大盤整體情況。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享