众所周知,最近两三年间,光伏、锂电、半导体算是A股市场最受青睐的几个行业板块,而有一家公司同时拥有这三大热门概念傍身,这就是奥特维(688516.SH)。

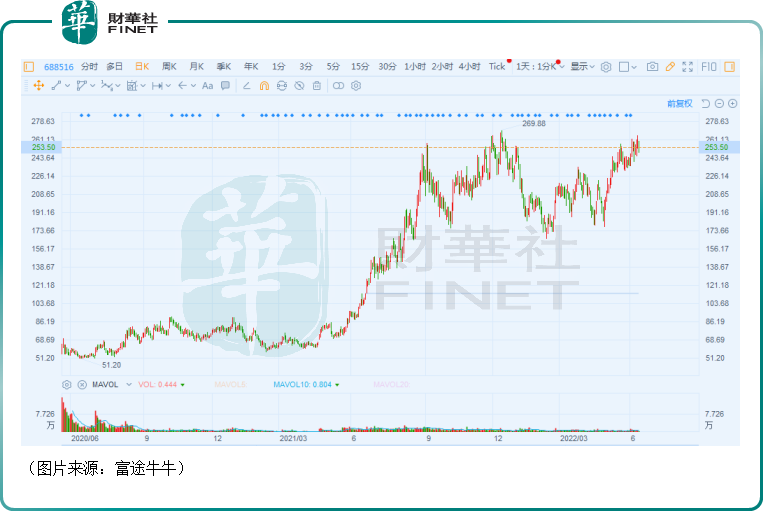

从股价(前复权)走势来看,自2020年5月21日登陆科创板至6月14日,在两年左右的时间内,奥特维已经累涨了近361%,放在整个市场中也算是非常优异的表现。

奥特维何以身兼三大热门概念?

横跨三大热门行业,光伏设备是核心

奥特维成立于2010年,目前的主营业务是高端装备的研发、生产和销售,产品主要应用于光伏行业、锂电行业、半导体行业封测环节,客户包括晶科能源(688223.SH)、隆基绿能(601012.SH)、天合光能(688599.SH)等。

具体来看,在光伏领域,于硅片端,公司拥有产品单晶炉(用于制作电池片所需的单晶硅棒的设备)、硅片分选机;于电池端,奥特维有烧结退火一体炉(光注入);于光伏组件端,该公司有划片机(将全片电池片分割为半片或更小片的切割设备)、串焊机(用于串焊加工工序的设备)、排版机、叠焊机。

在锂电领域,奥特维拥有锂电模组/PACK生产线、圆柱外观检测设备,前者于2021年首次取得单一订单金额超过1亿元。

在半导领域,该公司拥有铝线键合机(应用于半导体制程的后道封测环节,利用铝线、金银铜线或者铝带把Pad和引线通过焊接的方法连接起来),并已于2021年获得无锡德力芯半导体科技有限公司首批订单。

除了销售新设备外,奥特维还为客户提供已有设备的改造、升级服务和备品备件。

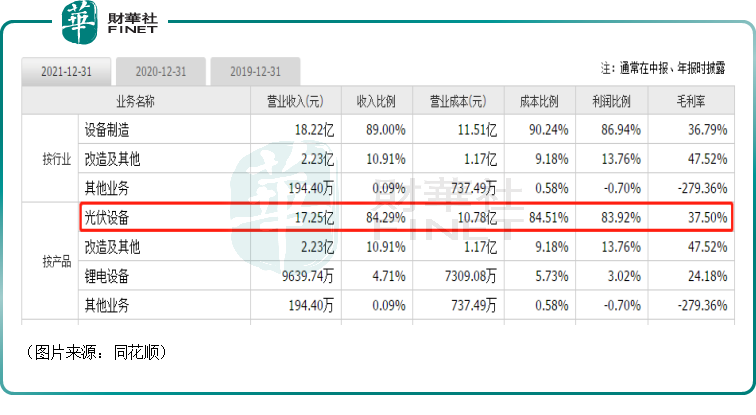

虽然说是横跨了光伏、锂电、半导体三大热门赛道,但从2021年的业务结构来看,光伏设备贡献了84.29%的收入和83.92%的利润,毛利率为37.5%,是该公司最核心的产品,尤其是硅片、组件设备。

值得一提的是,在上述众多光伏设备中,奥特维在串焊机领域具有龙头地位,据悉这一产品2021年的全球市占率约为70%。

近年业绩节节飙增,一季度新签订单创新高

受益于光伏行业的高度景气,身为光伏设备生产商的奥特维,取得了非常不错的业绩表现。

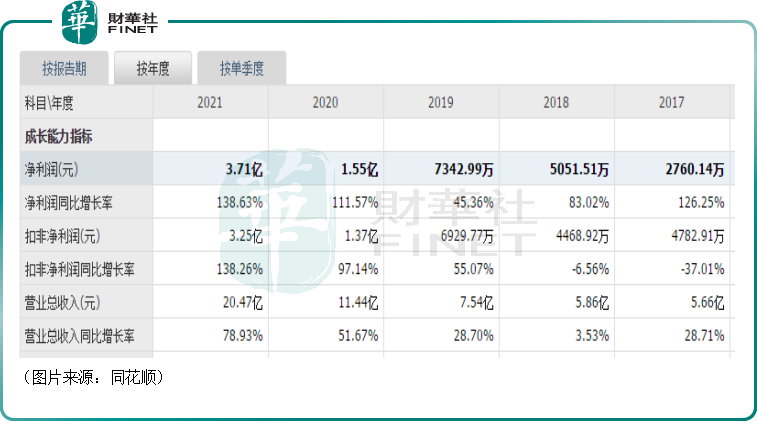

数据显示,自2017年以来,奥特维的营收和归母净利润持续录得增长,且增速表现亮眼。

其中,在2021年,该公司实现营收20.47亿元,同比增长78.93%;实现归母净利润3.71亿元,同比增长138.63%。

业绩高增长的核心原因是客户加大对公司新型串焊机采购量,期间费用率持续优化及投资收益所致。

另外,2021年的毛利率、净利率分别为37.7%、18%,同比增长1.6个百分点、4.4个百分点。

在去年原材料价格上涨的背景下,该公司的毛利率还能稳中有增,足以表明其产品具有比较强的议价能力。

而在2022年一季度,奥特维实现营收6.25亿元,同比增长70.3%;实现归母净利润1.07亿元,同比增长109.5%;实现扣非净利润1亿元,同比增长116.9%。

据悉,期内毛利率为38.62%,环比提升2.03个百分点,同比提升1.07个百分点,净利率为16.2%,同比提升2.4个百分点,这受益于大尺寸串焊机销售占比的提升以及规模效应。

值得注意的是,2022年一季度,奥特维新签订单14.4亿元,创历史单季度新高,同比增长了84.6%,在手订单48.9亿元,同比增长了77%。

一季度新签订单和在手订单的大幅增长,也增加了2022年业绩延续增势的确定性。

展望未来,奥特维长期前景如何?

结合业务结构来看,关于奥特维未来的长期前景,最重要的决定因素就是光伏行业的发展情况。

在双碳目标及“平价时代”的大背景下,光伏行业的前景被广泛看好。

据东北证券研究人员对未来十年光伏装机量测算,预计光伏新增装机量将持续增长,期间的年均复合增长率有望达13%左右。

浙商证券的研究人员也测算了2030年中国和全球光伏新增装机需求,预计2030年中国光伏新增装机需求达301-416GW,CAGR达21%-24%;全球新增装机需求达1113-1328GW,CAGR达24%-26%。

虽然这些券商研究机构测算出来的数据存在一些差异,但大的趋势是一致的,那就是装机量在一个比较长的期间内仍将延续稳增长态势。

而装机量的增长,也意味着需要更多的光伏设备。

此外,目前虽然PERC(包括Plus版本)仍然是光伏行业的主流技术,但是这种技术越来越接近天花板,新的高效技术正越来越成熟,后续技术迭代带来的设备更新需求也值得期待。

具体而言,串焊机和单晶炉最值得留意,因为奥特维是串焊机领域的全球龙头,而后者的价值量很高,占硅片制作成本68%左右。

锂电领域仅次于光伏领域,同样也是奥特维很看重的地方。

据了解,该公司前期锂电PACK业务由于受方形锂电池市场占有率高等因素影响,公司圆柱、软包模组PACK线的市场开拓并不及预期。

不过,预计未来几年,随着软包电池产能逐步释放、海外整车厂加速配套主流车型以及在特斯拉4680大圆柱效应带动下,软包及圆柱电池渗透率有望进一步提升。

目前,在这一块业务方面,奥特维已经于2021年底获得蜂巢能源1.3亿订单,获得了头部客户认可。

在半导体领域,设备可分为前道、晶圆制造设备和后道、封装测试设备,奥特维的设备即属于封测前段工艺核心环节。

从大的趋势来看,半导体行业非常受重视,前景向好,且当下国内半导体设备领域还是以海外企业为主导,因此存在着非常强烈的国产替代预期。

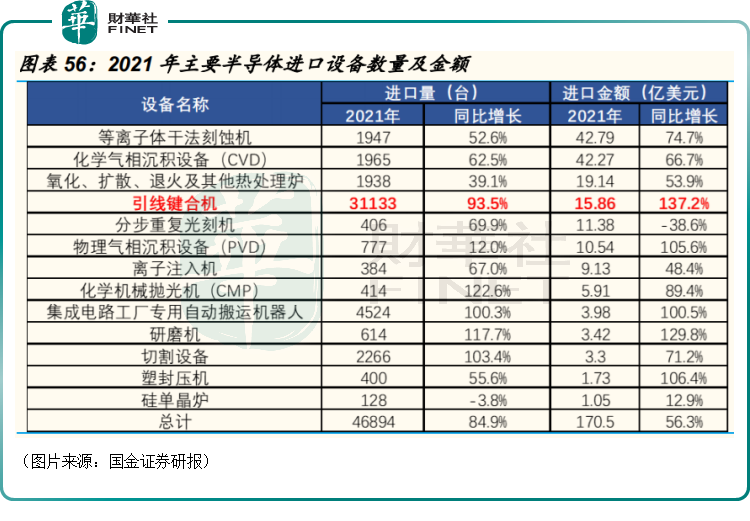

国金证券研报显示,从设备进口金额来看,引线键合装置国产替代空间上百亿。

结语

总的来看,虽然奥特维还只是光伏设备细分领域的龙头,但好在该公司布局广泛,且进入的都是当下及未来的高景气赛道,算是站在了“风口”上,后续只要发挥好自身的优势,延续业绩的高增长趋势大有希望。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享