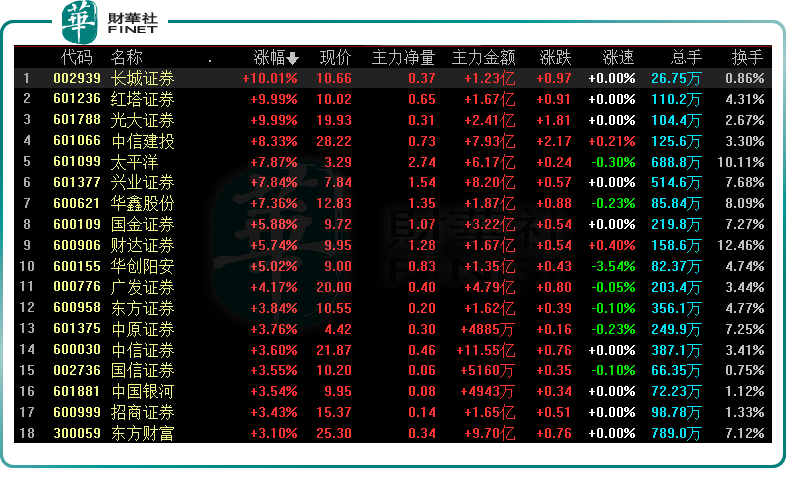

6月15日,A股证券板块领涨两市,概念指数一度大涨超7%,板块内个股掀涨停潮!

截至收盘,光大证券(601788.SH)斩获6天5板,长城证券(002939.SZ)、红塔证券(601236.SH)2连板,财达证券(600906.SH)、中信建投(601066.SH)、红塔证券(601236.SH)、国联证券(601456.SH)等股拉升上涨。

可喜的是,沪指时隔3个月后也重返3300点,深证成指、创业板指数均涨约1%。

券商股涨势汹汹,板块持续反弹已超19%

今年以来,在A股大盘下行的背景下,证券板块表现持续萎靡,概念指数一路跌落谷底,板块PB估值一度回落至1.4倍,部分头部券商估值则接近或低于1倍PB,处于历史底部区域。

不过,随着稳增长政策逐步叠加,券商股历经漫长的寒冬后,似乎迎来了春天。

据同花顺数据显示,自4月28日触底反弹以来,证券概念指数一路高歌猛进,至今累计区间涨幅已达19.85%。

针对板块的大涨行情,安信证券认为,信用宽松预期有望加速落地提振市场信心,带动市场交易情绪提升,利好经纪业务收入增长。其次,资本市场改革政策利好频出,利好券商投行、重资本业务。

个股方面,同花顺数据显示,47只券商概念股全线飘红,由光大证券扛起领涨大旗,4月28日至今累计涨幅已超8成;国联证券、浙商证券紧随其后,区间大涨逾4成;财达证券、广发证券、中信建投等股均涨超3成。

值得玩味的是,在历史长河中,光大证券亦曾多次成为证券板块大涨的的领头羊。2014年11月,光大证券旱地拔葱,仅在一个月时间内股价便飙涨翻倍;2020年6月,光大证券再度崛起,曾在12个交易日内夺得8个涨停板,相当强势!

财通策略分析称,自2014年以来,“光大证券”对于券商股行情,甚至股市行情,有着很重要的参考指标和意义。

就近期表现而言,算上今日一字板,光大证券已经累计斩获6天5板,股价报收19.93元/股,创下2020年11月以来新高。

足以见得,光大证券已有复制过往走势迹象。那么,是否意味着“诺曼底登陆”反攻时刻真的来到?

投资收益拖累业绩,券商一季度遭遇"倒春寒"

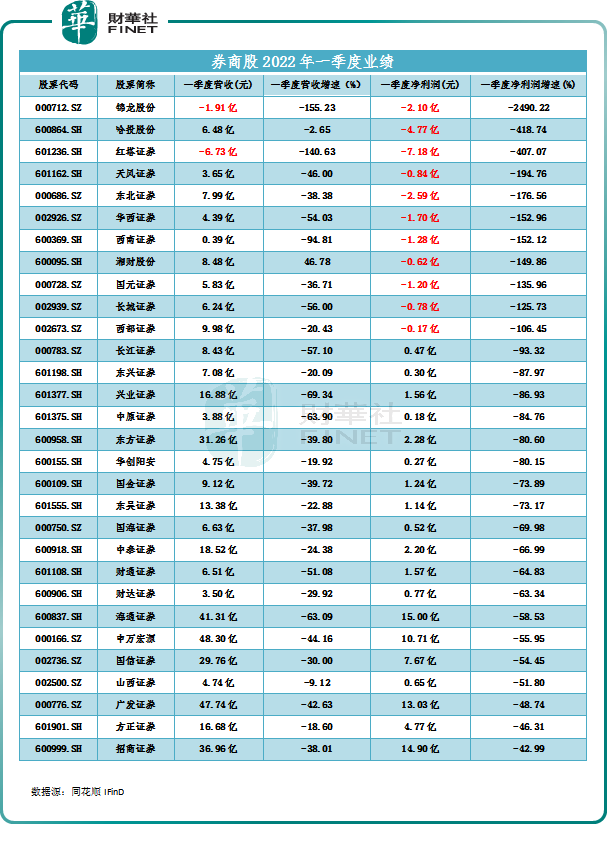

从基本面看,2021年A股火热的行情,让证券公司赚得“盆满体满”,但来到2022年一季度,股市接连下挫行情,让券商感受到了一股猝不及防的"倒春寒"。

根据同花顺数据显示,今年一季度47家上市券商中,仅有中信证券、太平洋等6家净利润增速同比正增长,其余41家企业无论是营收,还是净利润都同比下滑,部分券商甚至出现亏损。

在一众业绩同比下滑的同业中,传统“头部”券商中信证券、中金公司、广发证券、光大证券等也未能“幸免”,营收分别下滑-7.20%、-14.53%、-42.63%、-34.45%。而部分中小券商的营收甚至为负值,锦龙股份一季度营收-1.91亿元、红塔证券营收-6.73亿元。

归母净利润方面,锦龙股份净利跌幅最猛,一季度同比下滑2490.22%,录得净亏损2.1亿元;红塔证券归母净亏损最大,一季度净亏损7.18亿元。

行业角度看,券商行业已经形成集经纪、自营、投行、财富管理和信用五大业务并重的局面。其中,自营业务普遍占券商总营收的24%,仅次于财富管理,包括投资债券和股票等。

作为券商收入的重要来源之一,一季度投资收益下滑是直接拖累券商整体业绩及拖累盈利重要影响因素。下表可见,中金公司、海通证券、华泰证券等企业投资收益浮亏较为严重。

对此,山西证券分析师表示,年初以来,由于地缘政治变局和新冠肺炎疫情蔓延超出预期,A股二级市场震荡加剧,对证券公司业绩造成一定影响。其中,自营业绩影响最大。

国泰君安非银分析团队亦认为,受市场调整影响,2022年一季度投资业务是上市券商营收下滑的最主要因素。

展望后市,华金证券指出在当前市场面临的风险因素不发生超预期负面变化的情况下,预计二季度券商经营业绩或将边际好转,其中投资业务对业绩的显著拖累或将边际改善。

多家机构唱多券商股,A股后市怎么走?

俗话说,春江水暖鸭先知,股市上涨券商先行。

券商股作为经营稳健、低波动高股息的投资产品受到资金青睐,当前立处低估值区间叠加业绩预期,多家机构集体唱多。

浙商证券表示,当前券商板块处于超跌状态,PB、PE估值均处于历史底部,仅略高于2018年的估值水平,但当前市场景气度与风险程度、券商资产质量均优于2018年。随着稳增长政策逐步叠加,财富管理类券商仍是短期反弹行情的主线。

财通证券认为,整体来看,底部基本探明,不用悲观,积极作为,积极选股,积极布局,越往年底越好。若7月、8月,货币宽松预期进一步发酵,稳增长政策措施持续落地,降息或降准时间点可能成为“诺曼底登陆”的反攻时间窗口。

当然,券商股作为牛股市场的方向标,A股近期走势亦相对坚挺,4月27日市场底部反弹至今,上证指数涨幅达14.52%、深证成指、创业板指数分别大涨18.92%、19.74%。

展望后市,A股市场后市能否持续“高歌”?

博时基金认为,当前各项“稳增长”的政策仍在不断出台,货币政策稳健偏宽松,流动性合理充裕,但由于国内外的不确定因素依然存在,这些因素仍对A股走势产生影响,在多重因素交织的背景下,A股近期的波动将会加大,中长期向好的基础仍在,可适当关注受益政策支持的行业板块。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享