國泰君安近日研報指出,多晶矽自2021年進入上升通道後,價格持續走高,主要是上下遊供需錯配所致。近期三類矽料成交價持續上漲,多晶矽致密料價格已逼近2021年11月的價格高點26.8萬元/噸。

與此同時,矽料龍頭通威股份(600438.SH)則於6月17日公告稱,2022年-2026年期間,青海高景太陽能科技有限公司計劃向公司旗下子公司合計採購不低於21.61萬噸多晶矽產品,具體訂單價格月議,合同交易總額以最終成交額為準。

如按照中國有色金屬工業協會矽業分會於2022年6月15日公佈的國内單晶致密料成交均價26.61萬元/噸(含稅)測算,預計銷售總額約509億元人民幣(不含稅)以上。

不難看出,2022年矽料市場的景氣度依然高漲。

而這對於矽料設備領域的上市公司來說也是一個好消息。

6月20日,多晶矽還原爐龍頭雙良節能(600481.SH)大漲9.86%,報收17.38元/股,股價(前復權)再度創下上市以來的新高。

另外,如果從階段性低點4月27日算起至6月20日,該股在不足兩個月的時間内就飙漲了85.09%。

值得玩味的是,光伏業務還不是雙良節能業績的主要貢獻者,但已經被投資者給予了厚望及估值。

溴冷機起家,多環節佈局光伏產業

雙良節能成立於1995年,上市於2003年。公司目前的主要業務主要分為兩大部分,其一是節能節水系統,包括溴化鋰冷熱機組、換熱器、空冷器系統等;其二是新能源系統,包括多晶矽還原爐及其模塊、大尺寸單晶矽錠和矽片等。

據悉,目前該公司的溴冷機、空冷器、高端空分領域的換熱器均處於市場龍頭地位。

這里重點回顧一下雙良節能在光伏產業的佈局情況。

2008年,該公司開始進軍新能源領域,2015年將體外多晶矽還原爐業務置入上市公司主體。

目前雙良節能的多晶矽還原爐系統在四川永祥(通威股份子公司)、新疆大全、亞洲矽業、新特能源、東方希望等大型企業連獲大單,行業佔有率保持在65%以上,過去5年多其晶矽還原爐產品的國内市場佔有率一直排名第一,是這個細分領域當之無愧的龍頭。

憑借在設備端的優勢,雙良節能又於2021年2月成立子公司雙良矽材料(包頭)有限公司,正式開展一期20GW大尺寸單晶矽片業務。截至2021年四季度,該公司的182mm、210mm方錠/矽片均有出貨。

值得一提的是,該上市公司於2022年4月宣佈進軍組件環節,計劃在包頭稀土高新區共投資50億元,建設20GW高效光伏組件項目,其中一期5GW光伏組件項目總投資預計15億元,建設期兩年,項目產品主要規格包括550W和660W。

這就是說,雙良節能的產品現在已經涉及光伏產業鏈中的設備、矽片、組件三個環節。

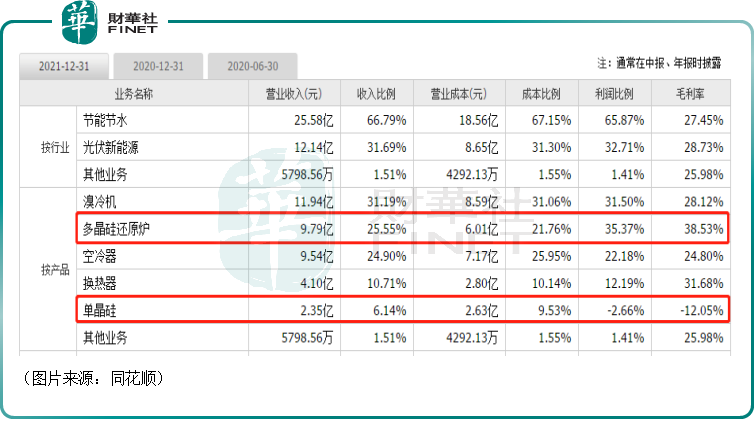

而從2021年的業績結構來看,節能節水系統業務貢獻了66.79%的收入和65.87%的利潤,毛利率為27.45%,而光伏新能源業務貢獻了31.69%的收入和32.71%的利潤,同比大幅增長,毛利率為28.73%。

不過,在該公司的光伏新能源板塊中,多晶矽還原爐是利潤來源,單晶矽片業務不僅沒有貢獻利潤,反而還拖了後腿,這塊產品的利潤佔比、毛利率均為負值。

溴冷機毛利率不復往昔,光伏有望成新動力

值得注意的是,雙良節能大舉佈局光伏產業其實有著很現實的考量。

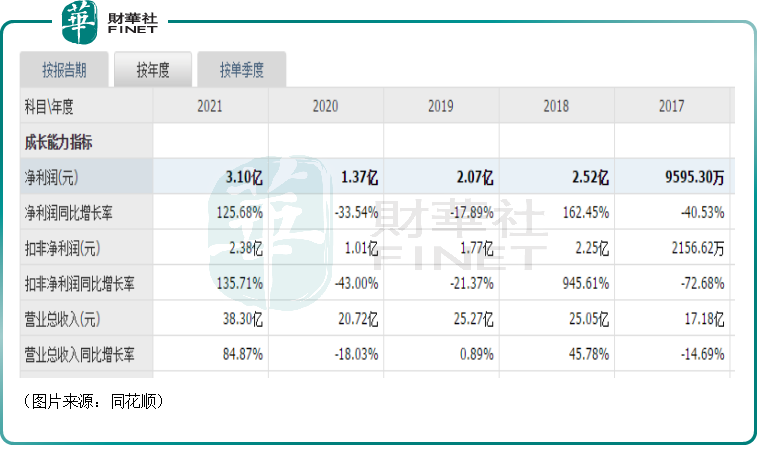

數據顯示,最近五年間,該公司的業績表現一般,營收和淨利潤的規模比較小,且有時會出現增速下降的情況。

在2021年,雙良節能的業績迎來大增,營收同比增長84.87%至38.3億元,歸母淨利潤同比增長125.68%至3.1億元。

關於業績增長的原因,該公司稱,旗下業務以節能減排及光伏新能源雙主線把握「雙碳」政策歷史性機遇。公司的節能節水業務、光伏裝備(主要為多晶矽還原爐)在「雙碳」政策的推動下,訂單均快速增長,大尺寸單晶矽片產品也陸續出片並實現了一部分的銷售收入。

經查詢,雙良節能2021年銷售多晶矽還原爐357台套,同比增長1452.2%,實現營收9.79億元,同比增長453.6%。

而在2022年一季度,雙良節能的業績延續了高增長,營收同比增長299.5%至17.34億元,歸母淨利潤同比增長340.8%至1.21億元。

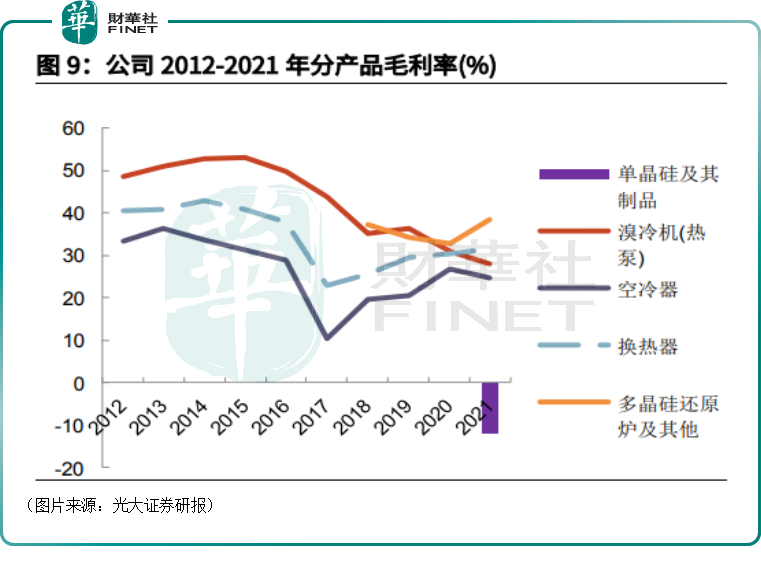

具體從產品來看,目前節能節水業務是雙良節能主要的收入來源,而進一步細分的話,溴冷機是雙良節能最核心的產品之一,貢獻的收入在總收入中的佔比一直較高(另一個業績主要貢獻者是空冷器)。

之前多年,溴冷機在雙良節能主要產品中的毛利率也是最高的,對業績的貢獻很大,但自2016年以來呈下降趨勢,2021年毛利率已經降至28.12%,目前已低於多晶矽還原爐、換熱器。

核心產品毛利率一路下挫也是雙良節能近些年業績時而出現增速下滑的原因之一。

從用途來看,溴冷機(熱泵)產品的主要應用場景為機場、火車站、商業中心、熱電廠等大型建築綜合體或建築物。

因此,這塊產品的需求其實和國内房地產、公共設施等基建領域的投入有關,未來前景如何需要觀察。

相較而言,平價時代的來臨再加上「碳中和」的刺激,光伏行業的前景無疑要好很多。

據東北證券研究人員對未來十年光伏裝機量測算,預計光伏新增裝機量將持續增長,期間的年均復合增長率有望達13%左右。

浙商證券的研究人員也測算了2030年中國和全球光伏新增裝機需求,預計2030年中國光伏新增裝機需求達301-416GW,年均復合增長率達21%-24%;全球新增裝機需求達1113-1328GW,年均復合增長率達24%-26%。

雙良節能已經佈局的矽料設備、矽片、光伏組件有望成為業績新的驅動力。

訂單數據也顯示,截至目前,該公司公佈的多晶矽設備(還原爐及相關零部件)訂單已接近2021年全年。另外,雙良節能還取得了愛旭、通威、天合光能、阿特斯等眾多光伏頭部企業的矽片訂單。

結語:

在新能源板塊集體大反彈的大背景之下,業績持續向好且訂單充裕,以及矽能源、光伏、高端裝備、節能環保等眾多熱門概念加持的雙良節能,成為市場遊資的新寵。

截至2022年6月20日,雙良節能衝上了龍虎榜,上榜原因是連續三交易日内漲幅偏離累計達20%的證券。

據同花順數據顯示,目前,將雙良節能推上龍虎榜的量化基金中國國際金融股份有限公司上海分公司,被冠以「炒新一族」稱號的華泰證券股份有限公司上海普陀區江寧路證券營業部和上海武定路證券營業部等。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享