經過大半年的持續下行後,科大訊飛(002230.SZ)股價在6月20日迎來強勢漲停。

而此番漲停,與科大訊飛兩則新聞緊密相關。在6月20日,科大訊飛同時披露了兩份戰績:618電商節多款產品大賣;元宇宙細分領域中的數字藏品首發遭哄搶。兩大消息共振,從而引爆了公司當日的股價。

對於科大訊飛的增長前景,股民褒貶不一。那麽,從這兩則消息看,科大訊飛到底是「青銅」還是「王者」?

C端產品大賣能否持續?

科大訊飛是亞太地區知名的智能語音和人工智能上市企業,其致力於讓機器「能聽會說,能理解會思考」。

得益於其多年的技術累積,目前科大訊飛已佈局教育、醫療、辦公、智慧城市等領域,個人主要產品有翻譯機、智能辦公本、錄音筆、學習機和智能耳機等。

科大訊飛的產品和服務已形成三層聯動的格局,即G端(地方政府、醫院等)、B端(學校、企業等)和C端(家長用戶、患者用戶等),產品應用廣泛,避免了單一渠道帶來的風險。

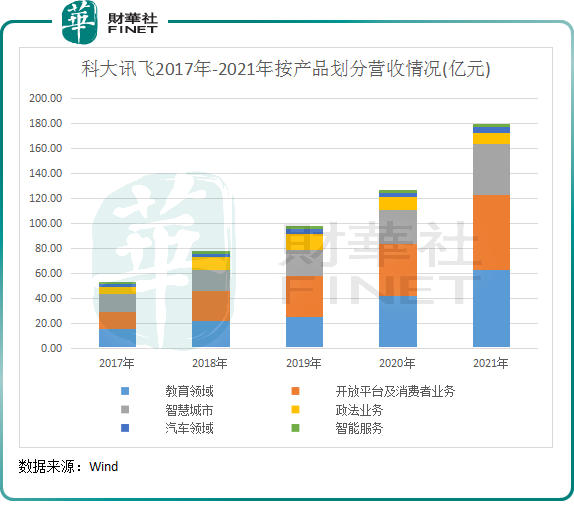

近些年來,科大訊飛在GBC端都取得了長足的進步,帶動了其營收的快速增長,其中2021年實現營收183.14億元,同比增長40.61%,表現優於很多AI企業。當然,科大訊飛的「鴻鹄之志」並不滿足於此,而是提出十四五期間要做到營收1000億的宏偉目標,即4年時間營收規模要再翻超4倍。

實現「千億夢」,教育市場和辦公市場則是科大訊飛最具增長潛力的領域之一。而面向教育市場和辦公市場的C端業務,也被科大訊飛寄予了厚望。

近日的618電商節,可以從中看出科大訊飛C端業務(包括學習和辦公領域)確實有幾分「能耐」。

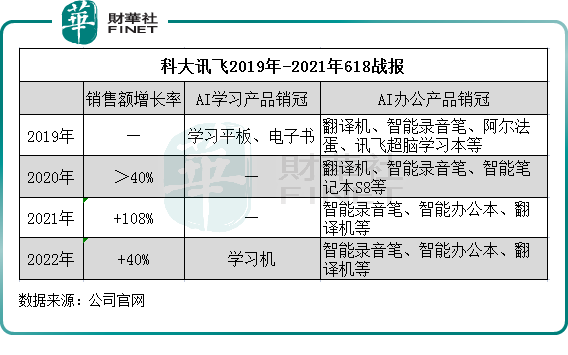

根據發佈的618戰報,科大訊飛銷售額同比增長40%。旗下產品科大訊飛AI學習機、訊飛智能辦公本、訊飛智能錄音筆、訊飛翻譯機等在多個平台獲得了消費者青睐。

對於科大訊飛來說,今年的618,與往年不太一樣。除了其多款AI辦公產品穩坐京東和天貓平台銷量冠軍寶座外,面向學生的學習機也嶄露頭角,銷量傲人。

科大訊飛在戰報中提到,隨著居家自主學習成為常態化需求,AI學習機得到了孩子家長的關注。數據顯示,科大訊飛AI學習機在京東平台排名學習機品類累計銷售額冠軍,在天貓平台學習機品類排名6.18單日銷售額冠軍。

不過,從整體銷售額增幅看,科大訊飛今年618的戰績似乎並不值得令人驚歎。在2020年,公司618銷售額同比增幅超過40%,2021年進一步增長108%,但今年的618顯然增速開始下滑,這或與去年的高基數有關。

歷年來看,面向C端的教育和辦公產品是推動科大訊飛營收增長的主力軍。而今年的618,科大訊飛教育和辦公產品延續強勁的增長勢頭。

教育產品方面,去年「雙減」政策的出爐,催化了課後教育服務的增量市場,為科大訊飛帶來契機。在去年,公司面向C端的學習機銷量增長150%,京東天貓GMV及銷量同比增長200%,個性化學習手冊運營學校數增長50%,運營成績相當優異。

對比佳發教育(300559.SZ)和拓維信息(002261.SZ)等同行企業的教育業務來說,科大訊飛教育產品的種類更加多元化,同時體量較大,覆蓋的客戶群體擁有絕對的優勢,因此能在「雙減」政策大背景下實現教育產品銷量的大幅增長。接下來,隨著國内課後教育服務市場需求繼續增長,科大訊飛的教育產品還有不少的成長空間。

從上圖可以看到,2021年科大訊飛的教育領域營收增長提速,開放平台及消費者業務(含辦公用品)也增長亮眼。

科大訊飛的智能辦公本、錄音筆等辦公產品在國内市場份額位居第一,因此在國内有較強的影響力。2021年,公司智能硬件業務(辦公產品)營收增幅為41.63%,銷量可觀。如今遠程辦公和線上協作成為新趨勢,AI辦公產品成為消費的重要方向,科大訊飛的這塊業務也有不小的增長空間。

值得留意的是,因地方政府資金緊張以及疫情等因素,科大訊飛G端業務在去年的增長放緩至20%左右。因此,C端業務成為抵消G端業務增長減速的關鍵業務。

在4月的投資者調研中,科大訊飛管理層有提到:去年四季度公司C端產品收入佔比約為30%,且增速更快,未來佔比將越來越高。在教育C端產品方面,根據公司投資者關系活動記錄表,80%城市明確家長可以付費,一學期費用約600元,具有不錯的潛在市場空間。

野心勃勃進軍元宇宙

2020年下半年以來,元宇宙成為市場上的一個熱詞,眾多有實力的大企業爭相佈局元宇宙。

科大訊飛進軍元宇宙,明顯有其自己的底氣。科大訊飛的語音識别技術全球領先,同時也是國内少數真正具有AI底層技術與服務能力的公司。比如,在智能語音、自然語言理解和計算機視覺等技術方面,科大訊飛在國内保持在前沿水平,這為公司打開元宇宙大門奠定了基礎。

基於此,科大訊飛借元宇宙概念火熱進一步拓寬商業生態。

科大訊飛在國内元宇宙領域不但野心勃勃,其潛力也不輸一些互聯網大廠。胡潤研究院近日發佈了《2022胡潤中國元宇宙潛力企業榜》,榜單顯示,科大訊飛入選最具潛力20強,與阿里巴巴、百度、華為、騰訊和網易等大型企業並列。

虛擬人、數字藏品等,是科大訊飛率先探索的領域。

去年10月,科大訊飛發佈了虛擬人交互系統1.0,具有多模感知、情感貫穿、多模表達、自主定義四大特點。

虛擬人和智能語音技術緊密相連,虛擬人多元化、個性化和情感表現等特點,可讓智能語音擁有更多應用方向和場景,使人工智能擁有更高的智能化。

2022年初,科大訊飛發佈「訊飛超腦2030計劃」。該計劃顯示,在第一階段(2022-2023年),科大訊飛將攻關並掌握仿生機器人本體技術、多模態感知及表達技術和主動對話技術,發佈軟硬一體化機器人可養成的寵物玩具以及專業虛擬人家族,讓機器人有陪伴人類的能力,讓虛擬人在更多的專業領域給予人類幫助。

近年來,數字藏品受到追捧,去年,阿里的【鲸探】平台和騰訊的【幻核】平台相繼上線,吸引了大量消費者的青睐。科大訊飛也趁勢入局該領域,且有所成效。

6月20日,科大訊飛【星晝】數藏平台首發了2款藏品:一款是獻禮父親節的「虛擬人爸爸」形象;另一款是融合非遺剪紙共創的「1024開發者剪影」。當天12點,該2款藏品開售後不久即遭搶空。

在AI技術和AI開發群體的支持下,星晝已經與多家企業和IP的發行方取得合作,包含AI虛擬人、傳統文化、動漫形象IP等,表明未來還可發售更多的數字藏品。

顯然,與阿里和騰訊的數字藏品大火一樣,有大企業實力做背書的數字藏品平台在市場上更易受到消費者的關注。

小結:

618銷量大增,數字藏品大賣,科大訊飛憑借其技術優勢支撐起來的產品趕上了兩個領域的市場紅利。

同時也因注意到,科大訊飛強勁的基本面,是建立在高投入的研發上的。過去幾年公司整體研發費用率和研發費用絕對值在上升,2021年研發費用率達到15.45%,其中資本化研發投入佔比38.49%。同時,過去兩年政府補助金額佔公司淨利潤比重在30%左右。如果抛開研發投入資本化金額和政府補助金額,科大訊飛的利潤也將大打折扣。

不難看出,科大訊飛現如今正以高投入來為未來攫取更多的智能語音市場和元宇宙市場做準備,未來一段時間盈利能力也將繼續受高投入的影響,不過前景有不少想象空間。

申港證券在研報中,也有提示科大訊飛的潛在風險。研報提到,注意宏觀風險、政策風險、教育醫療智慧城市等中標困難、代理渠道風險、2C業務發展緩慢、政府補助減少、資產減值跌價及營業外損失等其他風險。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享