當前,上市公司跨界鋰電新能源產業,出手闊綽動辄上百億元。

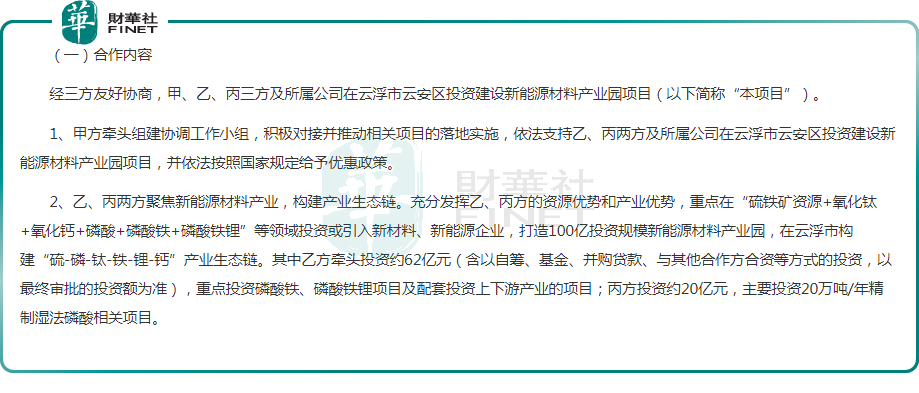

6月20日,惠雲鈦業(300891.SZ)披露公告顯示,公司與雲浮市雲安區人民政府、雲硫礦業簽訂了《項目投資框架協議》,擬構建「硫-磷-鈦-鐵-鋰-鈣」產業生態鏈,總投資金額高達100億元。其中,惠雲鈦業牽頭投資約62億元。

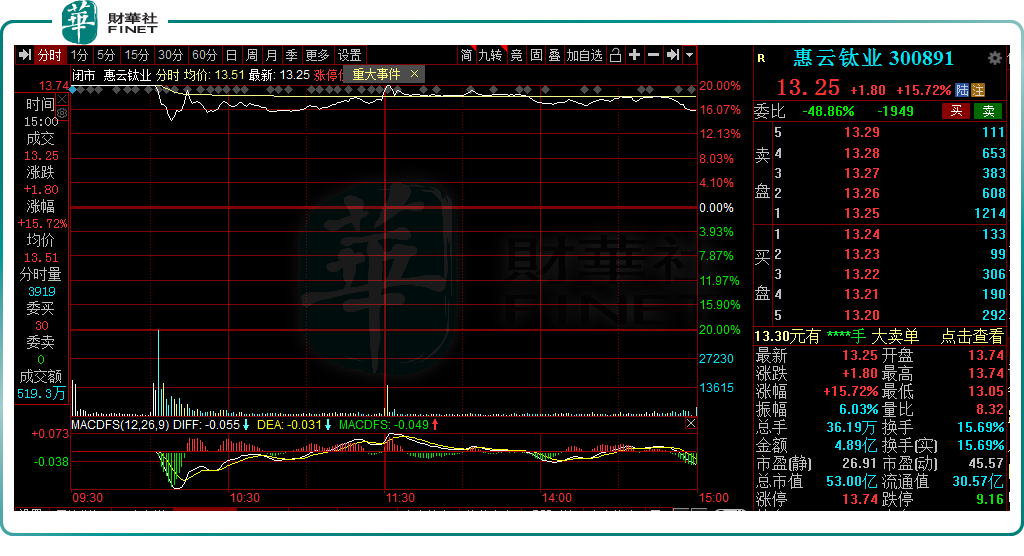

消息刺激下,惠雲鈦業開盤20CM漲停,盤中炸板,最終收漲15.72%,報收13.25元/股。

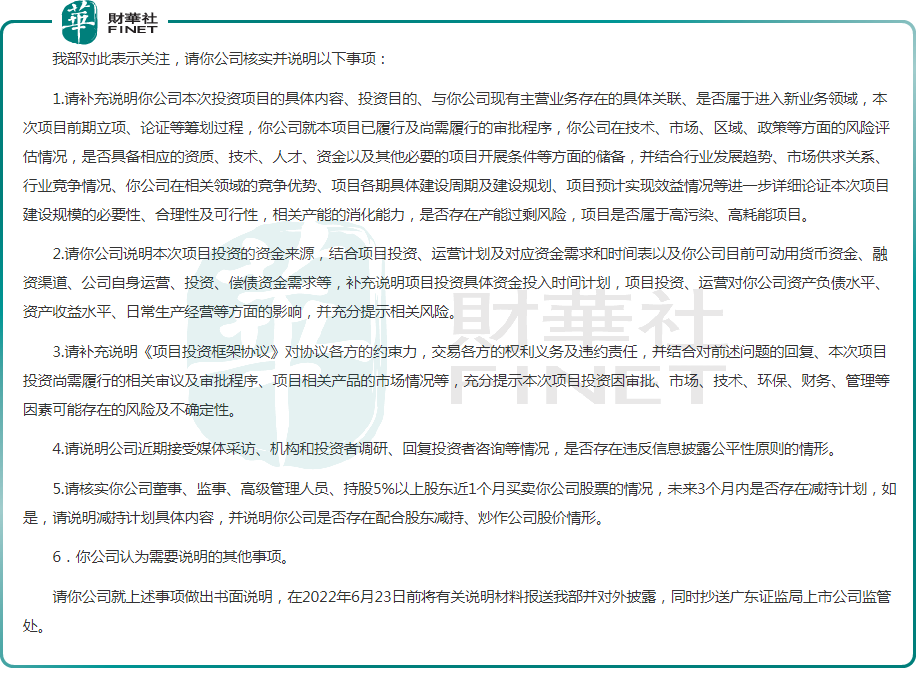

盤後,惠雲鈦業收深交所關注函,要求說明投建新能源材料產業園項目與公司現有主營業務存在的具體關聯及投資的資金來源等。

斥資62億「跨界」鋰電

根據投資公告顯示,惠雲鈦業和雲硫礦業兩方聚焦新能源材料產業,其中,惠雲鈦業投資約62億元,重點投資磷酸鐵、磷酸鐵鋰項目及配套投資上下遊產業的項目;而雲硫礦業投資約20億元,主要投資20萬噸/年精制濕法磷酸相關項目。

對於上述62億元的資金來源,惠雲鈦業將以自籌、基金、並購貸款、與其他合作方合資等方式參與投資。

公司表示,本次合作有利於各方充分發揮各自的資源和優勢,對持續完善自身產業鏈佈局具有積極意義。

值得一提的是,惠雲鈦業「跨界」鋰電並非毫無預兆。6月14日,惠雲鈦業發佈公告設立一系列子公司,其中出資設立惠雲新材料,主要是利用副產的廢酸、硫酸亞鐵等作為磷酸鐵的生產原料,切入磷酸鐵產業。

不過,對於本次百億項目的具體内容、投資目的、以及在相關領域的競爭優勢等,公司並未作出詳細說明。對此,6月21日盤後,深交所也下發了關注函。

產能過剩隱憂凸顯

實際上,早在惠雲鈦業之前,中核鈦白(002145.SZ)、金浦鈦業(000545.SZ)等鈦白粉企業均曾發佈百億投資項目跨界鋰電,悄然規劃佈局磷酸鐵及磷酸鐵鋰產能。不過,從產能釋放情況看,目前僅有龍佰集團(002601.SZ)和安納達(002136.SZ)兩家鈦白粉企業擁有實際產能。

據統計,目前,龍佰集團擁有磷酸鐵、磷酸鐵鋰產能各5萬噸/年,石墨負極產能2.5萬噸/年;安納達擁有年產5萬噸的磷酸鐵。

可以見得,惠雲鈦業此番跨界尚不算早。除此之外,還有眾多磷化工企業競相入局,產能擴張也是風風火火。

眾所周知,磷酸鐵鋰作為鋰電池正極材料之一,在過去一年受到熱捧。構成看,磷酸鐵為其主要原料,佔成本50%以上,而磷源又佔磷酸鐵39%。

對於鈦白粉企業而言,生產鈦白粉的副產品硫酸亞鐵可以用作磷酸鐵、磷酸鐵鋰的鐵源,從而節省生產成本、降低環保處置費用。同樣,擁有磷源的磷化工企業在磷酸鐵行業也具備一定的成本優勢。

截至目前,包括川發龍蟒(002312.SZ)、川金諾(300505.SZ)、川恒股份(002895.SZ)在内的磷化工企業均已展開佈局。

然而,資本的大量湧入也引來市場對短期過度投資的憂慮。EVTank初步統計,2021年新規劃的磷酸鐵及磷酸鐵鋰產能合計超過400萬噸,如均按照計劃投產,整體行業存在產能過剩的風險。

站在當前時點,高工鋰電研究院院長高小兵則表示,磷酸鐵鋰等原料等產能目前較為充裕,磷酸鐵仍處於緊缺狀態,預計在第三、第四季度會達到平衡。

鈦白粉主業儘顯乏力?

因跨界「名聲大噪」的惠雲鈦業,實則在鈦白粉行業也小有名氣。

資料顯示,惠雲鈦業是一家集鈦白粉研發、生產、銷售為一體的國家高新技術企業,主要產品為金紅石型鈦白粉、銳鈦型鈦白粉系列產品。

截至2021年度,公司具備年產5萬噸金紅石型鈦白粉、年產3萬噸銳鈦型鈦白粉的生產能力和「8萬噸/年塑料級金紅石型鈦白粉後處理改擴建項目」一期工程的產能3萬噸/年。公司產量規模在行業中立處中上水平,在部分中高端應用領域具有一定的市場份額。

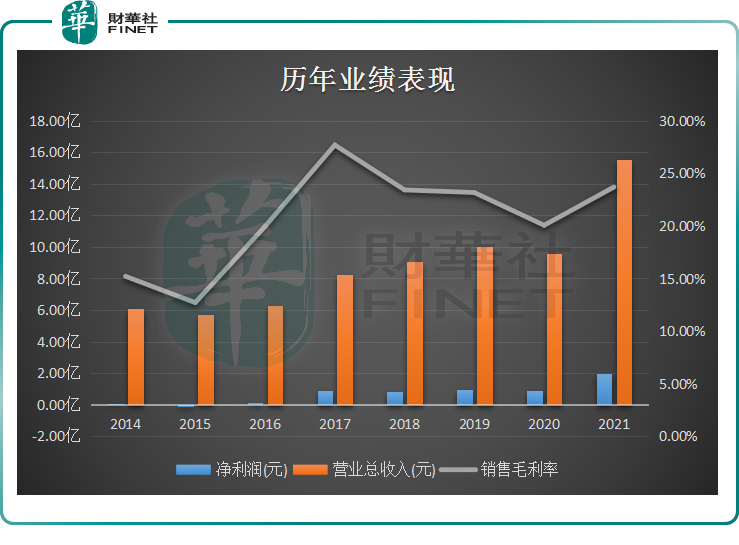

回顧歷年業績表現,受鈦白粉行業周期影響,公司業績有些許起伏,但整體基本面向好。尤其是2021年度,在鈦白粉市場產銷兩旺的背景下,惠雲鈦業屢屢漲價,實現產品量價齊增。

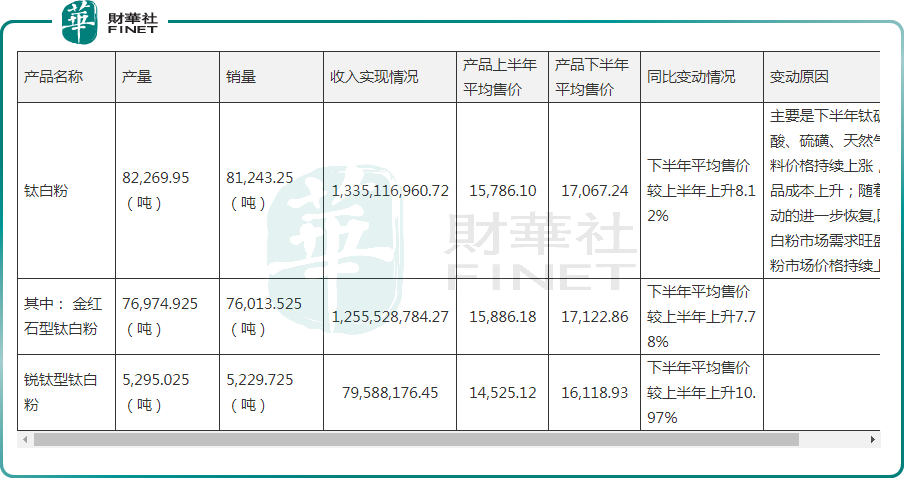

2021年度,公司全年實現鈦白粉產量8.23萬噸,較上年增長18.75%,實現銷量8.12萬噸,較上年增長17.69%。而其下半年產品平均售價便比上半年高出8.12個百分點。

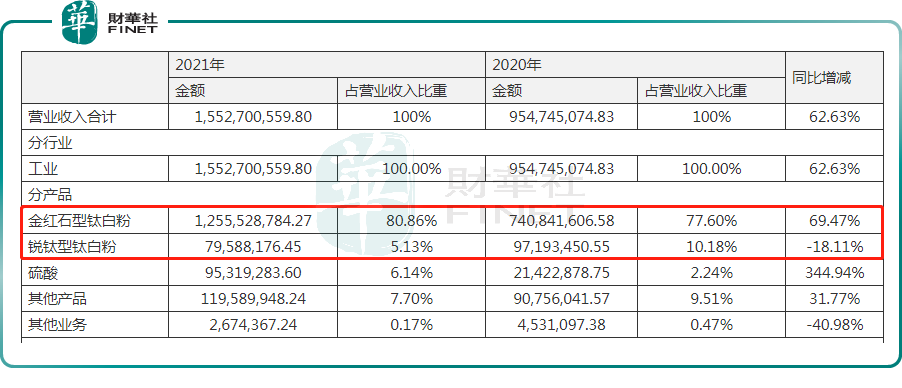

報告期内,公司總營收及淨利潤均創歷史新高,實現營收15.53億元,較上年增長62.63%;實現歸母淨利潤1.97億元,較上年增長121%。

其中,金紅石型鈦白粉實現收入12.56億元,佔比總營收超8成;銳鈦型鈦白粉實現收入0.8億元,營收佔比達5.13%。

足以見得,鈦白粉主力發力下,公司業績登上新的台階。不過,進入2022年度,公司整體業績儘顯乏力。

2022年一季度財報披露,公司實現營收4.11億元,同比增長28.61%;實現歸母淨利潤2907.39萬元,同比減少34.80%。

相較而言,同行業競爭者龍佰集團、中核鈦白、安納達並未出現盈利下滑迹象。

針對惠雲鈦業增收不增利現象,大概率與其營業成本高企有關,致使利潤被擠壓。報告期内公司產品毛利率同比下滑10.17%至15.28%。

值得一提的是,受到鈦白粉市場需求情況、原材料價格上漲等因素,今年3月中旬,惠雲鈦業曾上調了鈦白粉銷售價格,國内售價上調1000元/噸,國外價格上調150美元/噸。

後語:

綜上來看,背靠傳統鈦白粉行業,惠雲鈦業業績在行業高景氣度下獲利頗豐,但緊隨行業周期變化,需求端弱化的背景下,也不排除成本倒擠淨利潤的可能。

此番惠雲鈦業「跨界」鋰電賽道,尋找新的業績增長點或許是好事。但是,在未來磷酸鐵鋰產能可能存在過剩的大背景之下,公司此時大舉切入,能否從競爭愈發激烈的賽道中脫穎而出,仍存在諸變數。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享