6月21日,耐普礦機(300818.SZ)股價大幅拉漲,盤中一度漲逾15%。截至收盤,該股漲幅7.73%,上演逆市上漲的好戲。

消息面上,該公司預計2022年上半年淨利潤為1.29億元-1.44億元,較去年上半年預增154.57%–184.17%。

對於業績大增原因,耐普礦機表示,報告期内公司積極開拓國内外市場,合同簽訂額累計達到3.58億元,同比增長40.94%,公司訂單充足,銷售收入同比增長良好。

01上半年淨利預增逾150%

資料顯示,耐普礦機成立於2005年,是一家集研發、生產、銷售和服務於一體的重型礦山選礦裝備及其新材料耐磨備件專業製造企業。

據悉,採礦行業的礦石採選主要經過開採、選礦和冶煉三個主要流程,選礦設備應用於其中的選礦流程,包括礦石的破碎、磨礦、分選和浮選等程序。

耐普礦機產品主要運用於有色金屬、黑色金屬礦山的選礦環節。選礦設備主要為渣漿泵、旋流器;耐磨備件主要包括磨機襯板、圓筒篩、渣漿泵橡膠耐磨備件、旋流器橡膠内襯等。其中,橡膠耐磨備件是核心產品,佔總體營收的80%

在地區市場定位方面,中亞、南美、澳大利亞、非洲等有色金屬和黑色金屬礦產資源豐富的國家或地區是其主要開拓市場。

經過多年努力,耐普礦機積累了一批大客戶資源。公司已與江銅集團、銅陵有色、中信重工、紫金礦業、北礦院、KAZ Minerals LLC、Oyu Tolgoi LLC、美伊電鋼、Compania Minera AntaminaS.A.、Erdenet Mining Corporation等國内外知名礦業公司或礦業設備製造商建立了穩定的合作關系。

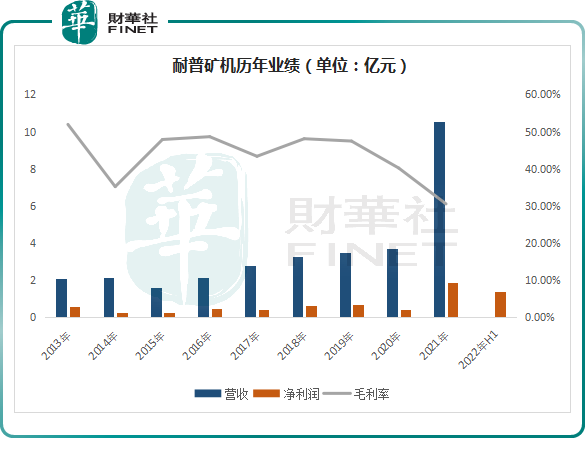

回顧過往,公司經營數據較為靓麗。其營收從2016年的2.16億元逐年提升至2020年的3.68億元;歸母淨利潤依次為4947萬元、4245萬元、6549萬元、6941萬元、4062萬元;同期,耐普礦機的毛利率分别為48.59%、43.36%、48.11%、47.44%、40.17%。

從數據變動上可以看出,耐普礦機2017年及2020年相較於前年毛利率均明顯下降,其盈利能力並不穩定。而造成這種波動的原因是鋼材、橡膠、骨架等原材料價格上漲,導致當期產品生產成本上升。

2021年以來,各類大宗原材料價格持續攀升,尤其是礦業產品更是創出近幾年來的新高。報告期内,公司實現營業收入10.53億元,同比增長186.03%;淨利潤1.84億元,同比增長353.33%。

進入2022年,有色金屬、黑色金屬產業鏈景氣度維持高位。一季度耐普礦機取得了亮眼的盈利表現,公司營收2.24億元,同比上升154.88%;歸母淨利潤5967.12萬元,同比暴增404.5%。

2022年上半年,耐普礦機預計淨利潤為1.29億元-1.44億元,較去年上半年預增154.57%–184.17%。

除了過往的業績,未來的前景更為投資者關注。那麽,耐普礦機還能繼續維持高增長嗎?

02未來發展前景如何?

選礦設備製造業的下遊需求主要來自礦業公司日常經營時設備消耗備件的更換需求以及新建、擴建、改建項目需求。

因此,礦山行業只要其保持一定的生產,就必須持續更新相關選礦備件,從而形成持續穩定的備件需求。

同時,橡膠備件對金屬備件的替代趨勢也在加快。當前,橡膠備件對金屬備件的代替率目前只有10%,耐普礦機預測未來可以達到40%-50%以上。

此外,隨著全球範圍内礦石開採量的逐年增加,高品位礦石日益減少,為保證金屬的市場需求,不得不更多的轉向貧礦、復雜礦開採,使得選礦原石處理量與日俱增,這也給選礦設備及備件行業技術及產品的發展帶來了挑戰和機遇。

不過,礦山行業受宏觀經濟發展和產業政策等的影響,在固定資產投資方面具有週期性,因此選礦設備製造企業的產銷情況也呈現一定的週期變化。

根據公司戰略,隨著海外疫情的常態化和有效控制,耐普礦機將不斷加大海外客戶的開發,未來國際業務要佔公司整體業務收入的80%以上。

2021年耐普礦機利潤大增,主要是額爾登特項目帶來的收益。年報顯示,2021年公司額爾登特項目確認收入6.83億元,佔當期10.53億元營收中佔比64.86%。

據悉,2019年12月,耐普礦機與蒙古國額爾登特礦業公司簽訂協議,公司承接額爾登特「年產量600萬噸自磨廠房4號生產線建造和投產」相關的供貨、工程服務等工作,合同總價款1.26億美元。截至2021年末,累計已確認收入7億元。

耐普礦機坦言,額爾登特項目是EPC的項目,公司為其建設一整條選礦生產線。這個項目是一次性項目,不具有可持續性。

此外,據耐普礦機透露,公司產品中橡膠、鋼材、電機、軸承等直接材料成本佔生產成本的比重均在70%以上。尤其是鋼材和橡膠,受其各自生產成本、市場需求及市場短期投機因素的影響,價格波動較大,對公司的生產經營帶來一定的影響。

據耐普礦機預測,未來原材料這塊成本上漲的空間有限,公司業績維持穩定或下降的概率更大。

中金公司分析稱,耐普礦機當前業務核心仍在磨機備件,大額合同承接的可持續性有限。而因磨機備件上遊原料價格處於高位,以及市場競爭加劇,公司開始初步採取低價滲透策略,盈利能力開始回落。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享