随着特斯拉AI日的临近,机器人赛道话题不断。

在舆论的不断发酵中,笔者发现,有一只科创板次新股禾川科技(688320.SH),股价迭创新高,自6月初以来涨幅已经接近翻倍。资料显示,禾川科技的主营业务正是工业机器人的上游核心零部件——伺服系统。

截至6月22日收盘,禾川科技报收39.12元/股,6月初至今股价累计涨幅为94.9%。

伺服系统龙二,仅次于汇川技术

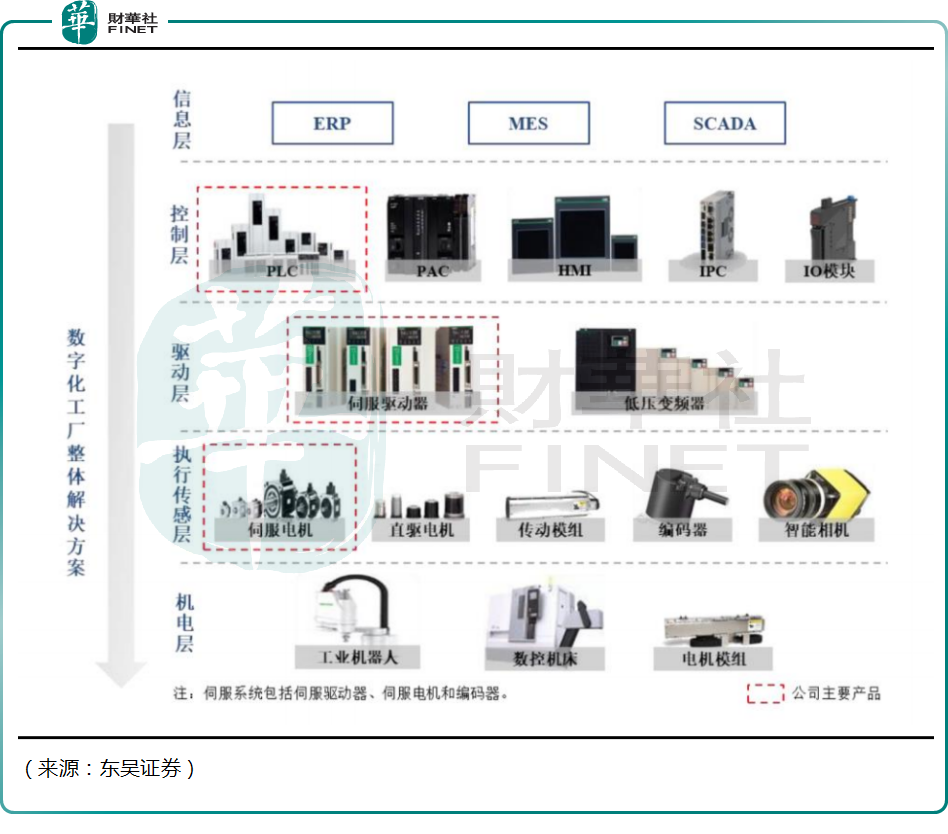

禾川科技成立于2011年,公司深耕 OEM 市场,具备完整的工控自动化产品线,公司核心产品为伺服系统(伺服控制器+伺服电机),2021年占收入比重87.7%。

伺服系统是工业自动化的核心部件,相当于机器人的“大脑”,伺服系统的马达就相当于人的“关节”,编码器可以让关节精密运动。

事实上早期,禾川科技的核心业务是PLC(可编程逻辑控制器),尚未推出伺服产品。但禾川科技在战略方向上非常明确——开拓伺服业务。

这背后源于公司管理层对中国制造业的发展有较为清晰的认知。

首先,国内人力成本上升,工业机器的渗透率在提高,以代替部分人力,市场前景巨大;其次,自动化领域的一些关键零部件基本被国外厂商垄断,如三菱电机、松下、西门子等外资巨头掌握行业话语权,国产替代的需求明显;最后,伺服和PLC客户高度重合,从PLC切入伺服市场水到渠成。

而作为本土伺服企业,禾川科技可以针对不同下游行业客户形成系统级解决方案(PLC+伺服系统),而且相对外资巨头,具备快速响应、交付能力强等优势,市占率有望不断提高。

根据睿工业数据显示,2021 年我国通用伺服市场规模达到了233亿元,同比增长35%,禾川科技2021年伺服系统实现营收 6.59 亿元,市场份额约 3%,稳居内资第二名,仅次于汇川技术的9.8%。

公司下游客户包括宁德时代、先导智能、捷佳伟创、顺丰控股、工业富联、隆基股份、蓝思科技、埃夫特等多家行业龙头企业。

尤其是近些年,随着新能源行业的崛起,禾川科技不断开拓新能源客户,目前公司在机器人、光伏、锂电行业的收入占公司总营收约60%。

值得关注的是,公司第二大股东越超有限公司,其背后是老牌创投公司北极光。

北极光创投是国内最早一批进入工业技术领域的VC机构,早在2010年就开始关注工业自动化、高端制造等领域,并在其中寻找下一个大趋势和方向。

2014年,北极光创投对禾川科技天使轮进行了独家投资并持续加码,直到今天北极光仍是禾川科技的第一大机构股东。

增收不增利的尴尬

近几年工业自动化赛道呈现景气度上行,加上国产替代因素,禾川科技营收也明显加速。2019-2021年公司营业收入为3.13亿元、5.44亿元、7.51亿元,三年营收年复合增速高达55%。

不过公司2019-2021年归母净利润为0.48亿元、1.07亿元、1.10 亿元。其中2021 年公司利润增长放缓,主要原因系2021 年公司采取“以价换量”的销售策略,老产品主动降价,以及上游芯片等原材料涨价,也侵蚀了公司的利润空间。

时至2022年一季度,禾川科技营业收入1.91亿元,同比增长14.9%,归母净利润1982万元,同比下滑17.4%,净利润下滑颓势明显。

实际上,禾川科技盈利下滑背后与缺芯潮席卷海内外,以及原材料成本大涨,给很多中游的公司带来成本压力。受疫情、芯片短缺、原材料价格上涨等因素上涨影响,禾川科技2021年毛利率36.5%,同比下滑6.4个百分点,2022年一季度较去年同期又下滑9.9个百分点。

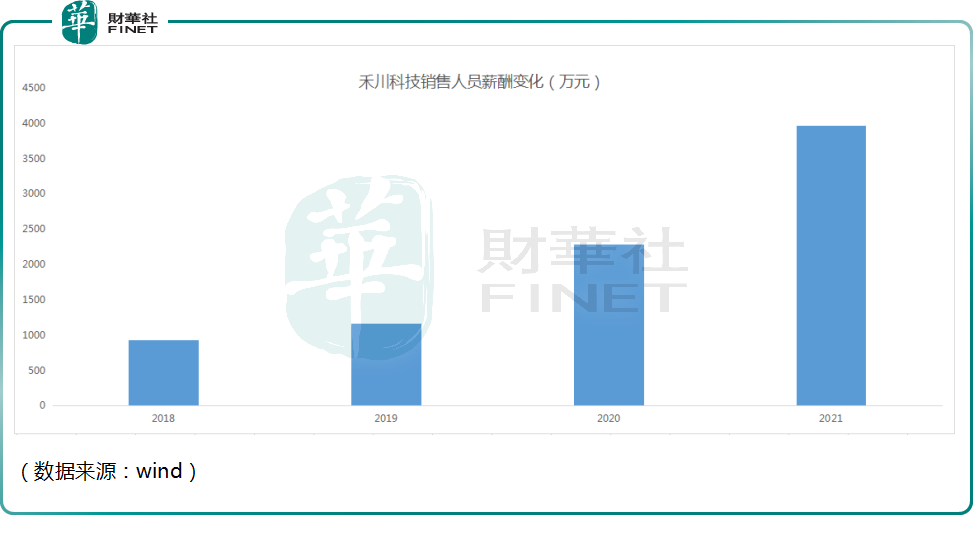

此外,在毛利率下行之际,公司销售人员人数及薪酬的增加,也进一步压缩公司利润空间。

在最新的投资者调研回复中,禾川科技的员工人数已经由2021年底的1,386人增加到目前的1,800多人。

结语——

禾川科技算是典型的小而美企业,公司抓住了制造业升级的机遇期,成为国内伺服系统的第二名,打入众多巨头的供应链。

现阶段,禾川科技短期盈利出现承压,但贵在公司产品矩阵丰富,同时布局上游芯片、编码器及下游机床等环节,围绕工业自动化做了一整套解决方案,并不依靠单一产品或单一技术。公司从点到线再到面,把工业自动化产业链上的关键节点都填满、做实,为自身可持续性发展打下夯实基础。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享