酷夏将至,上市公司“期中考”成绩进入倒计时。

据同花顺数据显示,截至2022年6月23日午后收盘,A股市场共有67家上市企业发布了2022年中期业绩预告。

67家上市企业中约75%(50家)的企业“期中考”成绩是合格的,即预喜。

在这些业绩预喜的公司中,凯普生物(300639.SZ)表现比较突出。该公司于6月21日公告称,预计上半年归母净利润将同比增长约117%-143%,以增速中值计算,可排在名单的第10位。

从二级市场股价表现来看,业绩预增及A股大反弹,并未给凯普生物股价带来极大提振。相反,凯普生物股价是跑输大市及所属板块。

截至2022年6月23日午后收盘,自4月27日A股触底反弹至今,凯普生物股价累计涨幅为6.23%,而同期上证指数累计涨幅达13.7%,医疗器械板块累计涨幅为15.46%。很显然,在近期A股大反弹浪潮之中,凯普生物并未给投资者带来可观投资收益。

凯普生物股价跑输大市,除了前期公司股价没怎么大跌之外,二季度净利环比下滑,或许是抑制做多投资情绪重要影响因素。

半年净利已超21年全年,但二季度净利环比下滑

凯普生物成立于2003年,并在2017年4月成功登陆创业板。公司是国内领先的分子诊断产品及服务一体化提供商,在妇幼健康、生殖感染、出生缺陷、传染病等感染性、遗传性疾病领域已自主研发、生产、销售系列核酸检测试剂,被广泛应用于传染性疾病、血液筛查、遗传性疾病、肿瘤伴随诊断等领域。

而其主要产品除了核酸分子诊断的试剂、仪器以及配套耗材外,还有第三方医学实验室检验服务等。

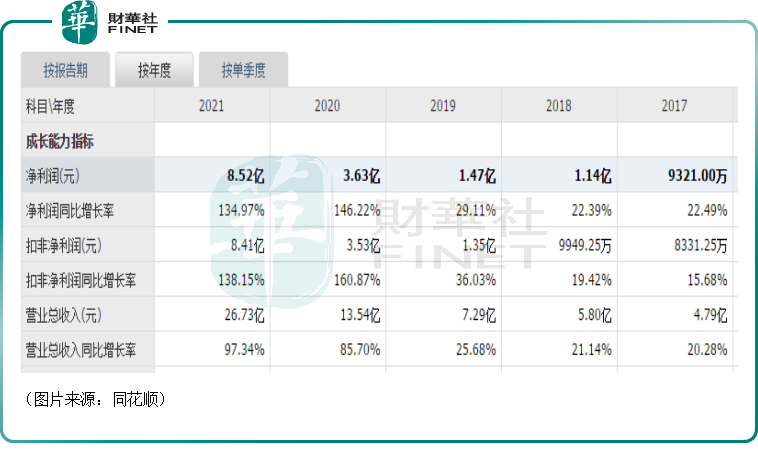

2021年的业绩数据显示,期内医学检验服务贡献了61.46%的收入和57.03%的利润,毛利率为62.75%;分子诊断产品贡献了38.54%的收入和42.97%的利润,毛利率达75.42%。

具体来看此次的业绩预告,凯普生物预计2022年上半年实现归母净利润8.5亿元-9.5亿元,同比增长117.38%-142.95%,实现扣非净利润8.27亿元-9.27亿元,同比增长116.22%-142.38%。

关于业绩高增的原因,该公司称,期内旗下系列产品广泛应用于新冠疫情防控、妇幼健康等领域,旗下第三方医学实验室(含香港)积极参与疫情防控,因核酸检测需求增加对取样耗材、核酸提取试剂等带来销售拉动,相关业务取得快速发展。

此外,非经常性损益对其归母净利润的影响金额约为2350万元,影响并不太大。

值得注意的是,近两年来,凯普生物的业绩整体处于持续高增长状态,其中2020年、2021年的归母净利润增速要显著高于营收增速,显示出盈利能力有所增强,如下图所示。

而最新业绩预告则表明,凯普生物上半年的业绩依然延续了高增的势头,且2022年上半年的业绩基本就超过了2021年全年的业绩,表现很优秀。

不过,这份中期成绩单有一点点“瑕疵”。

此前披露的2022年一季度业绩显示,凯普生物期内的归母净利润同比增长190.64%至5亿元,由此可推算出该公司二季度的归母净利润落在3.5亿元-4.5亿元区间,相较于一季度,出现了环比下降的情况。

从二季度的疫情和核酸检测情况来看,该公司二季度的归母净利润较一季度环比下滑,可能是新冠检测产品价格下滑所致。

新冠检测产品价格下降,凯普生物前景如何?

据悉,2020年核酸检测刚出来时,定价一度高达200元/人份,但随着各路厂商进军新冠核酸检测市场,相应的价格是一跌再跌。

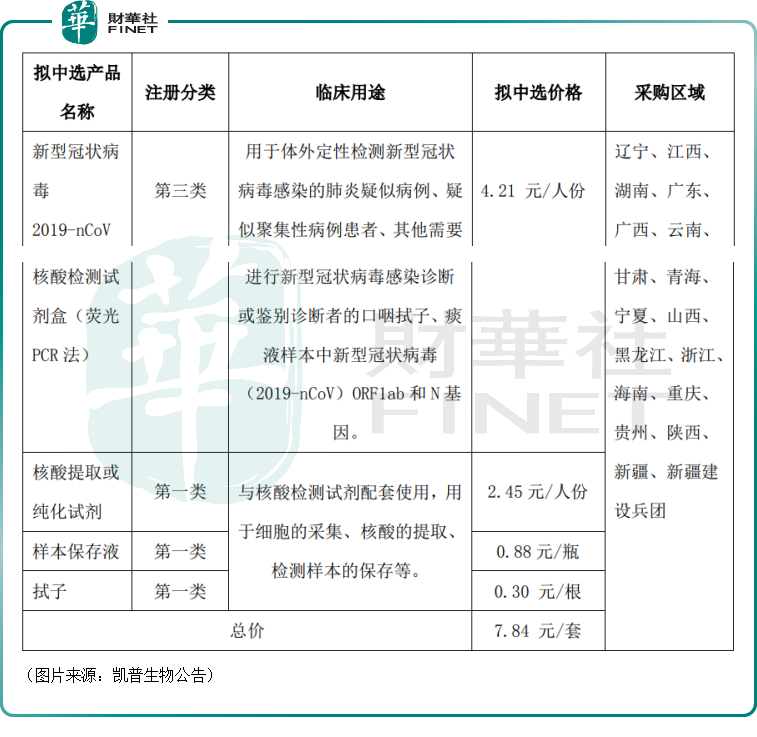

凯普生物5月9日的公告显示,全资子公司“新型冠状病毒2019-nCoV核酸检测试剂盒(荧光PCR法)”等产品拟中选广东联盟新型冠状病毒(2019-nCoV)检测试剂和相关耗材带量采购产品分类表中的第1类采购单B普通核酸试剂及组套。

其中,新型冠状病毒2019-nCoV核酸检测试剂盒(荧光PCR法)拟中选的价格仅为4.21元/人份,核酸提取或纯化试剂拟中选价格为2.45元/人份,样本保存液拟中选价格为0.88元/瓶,拭子拟中选价格为0.3元/根,合计总价为7.84元/套。

凯普生物也在公告中表示,此次带量采购中标,中选产品价格与同行中选价格均有一定幅度的下降。

值得一提的是,这次带量采购系广东省联合辽宁、江西、湖南、广西、云南、甘肃、青海、宁夏、山西、黑龙江、浙江、海南、重庆、贵州、陕西、新疆、新疆建设兵团等组成采购联盟,涉及的范围非常广泛。

此外,本次广东联盟新冠试剂耗材接续带量采购周期原则上自中选结果实际执行日起至2023年5月25日。

展望未来,中标了带量采购,凯普生物新冠检测产品后续能放出多大的量还很难说,而且“量增”能否抵消“价减”带来的负面影响也有待时间的验证。

而在新冠检测产品爆发之前,HPV试剂盒其实是该公司以前的主要收入来源,现在依然是业绩的主要贡献者之一。

据了解,凯普生物在HPV检测细分领域已占据龙头地位,其HPV试剂盒涵盖21分型、23分型、37分型、13高危、14高危5种,其中HPV37分型检测试剂是目前市场上对HPV亚型覆盖最多的检测产品。

HPV(人乳头瘤病毒)是一种双链环状DNA病毒。HPV感染则是宫颈癌发病的主要原因。

据国际癌症研究机构(IARC,世界卫生组织下设机构之一)数据,2020年全球新发宫颈癌约60万例,发病率约为13.3/10万人,在女性恶性肿瘤中排第四位。因宫颈癌死亡病例约34万,死亡率约为7.3/10万人,在女性恶性肿瘤中排第三位。

近些年来,HPV越来越受重视,这一领域也频频迎来政策支持。

2022年1月18日,国家卫健委发布《宫颈癌筛查工作方案》(以下简称“工作方案”),明确提出宫颈细胞学检查和高危型HPV检测作为宫颈癌初筛方法,并且明确HPV检测所采用的技术平台及其产品至少要包含世界卫生组织明确确认的14种高危型别,包括:HPV16、18、31、33、35、39、45、51、52、56、58、59、66、68等亚型,原则上每5年筛查一次,服务对象由农村适龄妇女扩大为城乡适龄妇女,到2025年底,要实现适龄妇女宫颈癌筛查率达到50%以上的具体目标。

后续,HPV检测产品的渗透率有望持续获得提升,相应需求也有望继续增加,这一块核心业务的长期前景值得期待。

此外,该公司的地贫基因检测系列、耳聋易感基因检测、生殖道感染检测等产品的发展情况也需要留意。

结语

综合而言,凯普生物近年来业绩迎来爆发式增长主要是源于新冠检测产品的热卖,但这部分产品所处的市场竞争十分激烈,价格如今也在不断下滑,后续前景有多大,需要进一步观察。

与之相比,其优势业务HPV检测盒或许才是决定公司长期发展前景的关键产品。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享