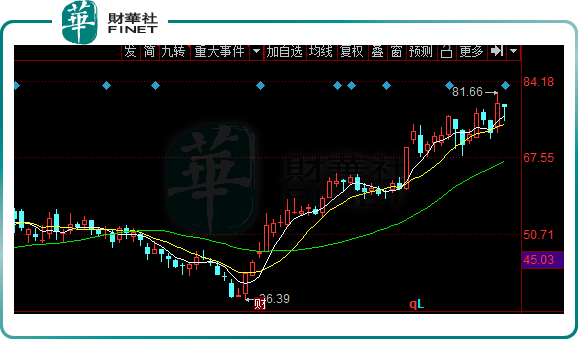

我国5月光伏新增装机规模超预期,新能源光伏产业需求旺盛,硅料价格也创了新高,光伏切割设备这个细分赛道大为受益,今天就来说说其中的龙头高测股份(688556.SH)。该股6月22日创上市以来的股价新高,从4月底至今有一波非常流畅的上升走势,4月26日至今股价涨幅近翻倍。该股2020年8月上市,上市未满三年。据choice数据,截至2022年6月23日收盘,流通股1.70亿股,流通市值133亿元,流通盘相对较小。行业上按申万标准分类,属于光伏加工设备。Choice数据显示,该股还涉及第三代半导体概念板块。

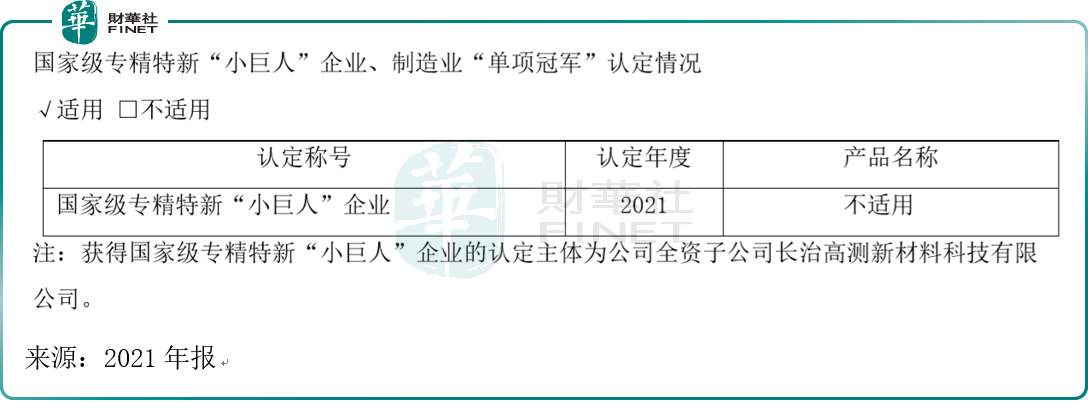

在行业荣誉上,公司全资子公司长治高测新材料科技有限公司在2021年获得国家级专精特新“小巨人”企业的认证称号。

背景:行业景气度高,硅料价格新高

再说这家公司之前,我们先来了解下背景。

2021年伴随全球各国纷纷确立碳中和目标,光伏行业持续保持高景气度,全球光伏新增装机量实现稳步增长,中国2021年新增和累计光伏装机量持续保持全球第一。

国家能源局近日公布数据显示,1-5月光伏新增装机23.71GW,同比增139%;其中5月单月新增装机6.83GW,同比增141%、环比增86%,超市场预期,几乎创下非抢装月份最高装机记录。另外,截至5月底,国内光伏在建项目121GW,预计全年光伏新增并网108GW,同比增长96%。

中信建投研报指出,国内5月光伏需求超预期,预计主要源于分布式需求持续旺盛。整体来说,全球光伏行业需求持续向好,后续随着硅料供给逐步放量,行业需求有望呈逐季增加趋势。

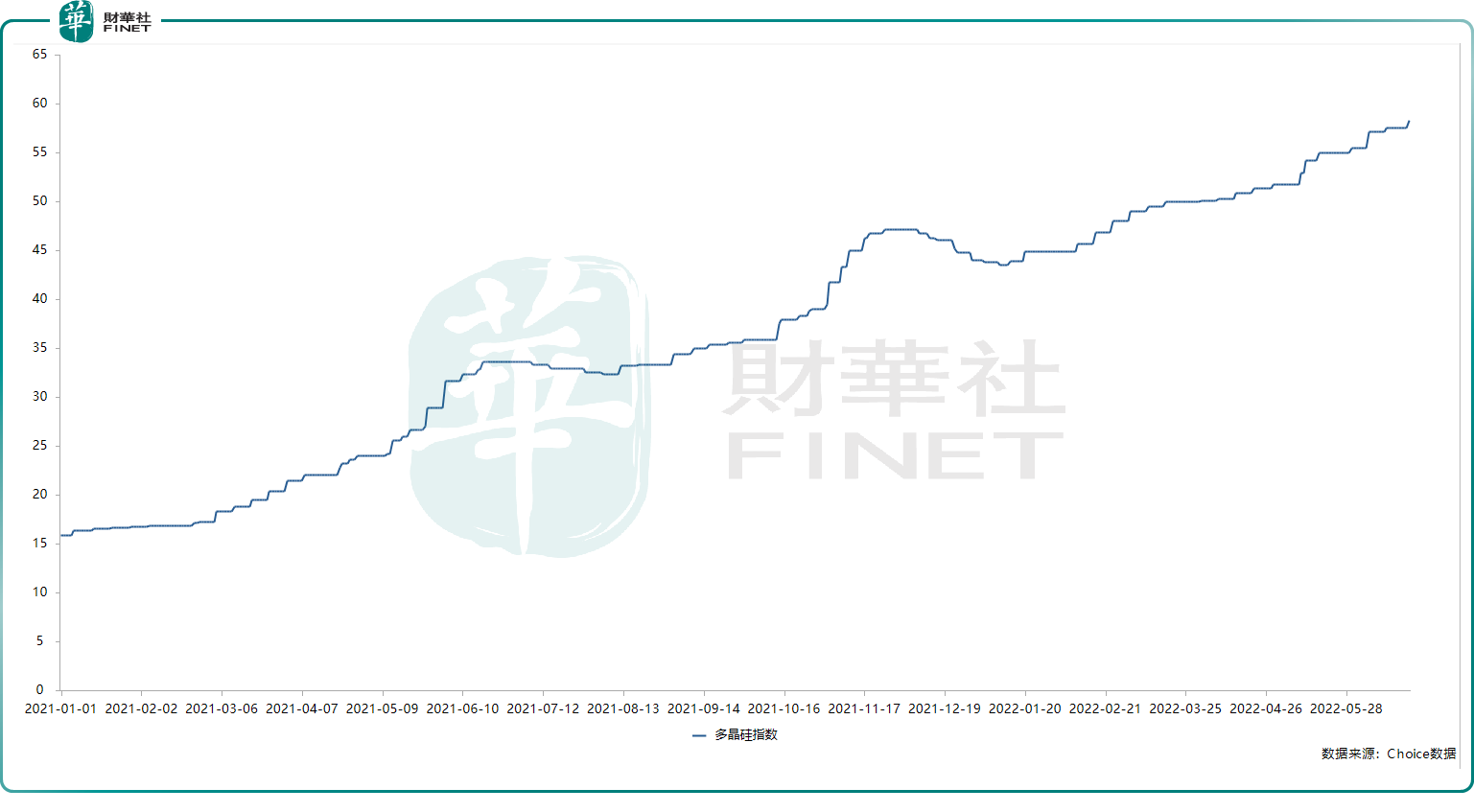

随着光伏需求超预期,硅料作为光伏产业的上游原材料,价格也是高烧难退。就在本周,硅料价格首次站上28万元的高位。

自2020年起,硅料价格在光伏行业需求带动下一路上行,并维持高位。本周国内多晶硅的最新报价延续先前的涨势,且涨幅环比略有所增大。

6月22日,中国有色金属工业协会硅业分会发布的数据显示,本周,国内单晶复投料价格区间在26.8至28.0万元/吨,成交均价为27.31万元/吨,周环比涨幅为1.71%;单晶致密料价格区间在26.6至27.8万元/吨,成交均价为27.04万元/吨,周环比涨幅为1.62%。

值得注意的是,这是今年多晶硅价格第20次涨价,最高成交价打破了去年11月创下的27.5万元/吨历史纪录。

根据choice数据查询到的多晶硅指数,自2021年以来就一路上扬。

原材料价格持续疯狂,当前单晶复投料和单晶致密料的报价均已超去年最高均价。去年第四季度,因年底“抢装潮”的来临,导致硅料价格连续多周“发高烧”。彼时,单晶复投料与单晶致密料的最高均价分别达到了27.22万元/吨和26.99万元/吨。

而今年更是疯狂,自今年1月5日起,多晶硅料先是连涨16周,后在5月18日、5月25日所在两周维稳未调,从6月起价格再度上扬,已连涨4周。

目前硅料价格上探到新高位,已然站上28万元。

随着硅料价格持续上涨,相关硅料公司也是订单不断。比如硅料巨头通威股份(600438.SH)又签大单,通威股份6月22日晚间公告,公司旗下五家子公司(卖方)于近日与云南宇泽(买方)签订多晶硅长单销售合同。根据合同约定,买方在2022年—2026年预计向卖方合计采购16.11万吨多晶硅产品。如按照中国有色金属工业协会硅业分会最新(2022年6月22日)公布的国内单晶致密料成交均价27.04万元/吨(含税)测算,预计销售总额约385亿元(不含税)。

这是通威股份本月第二份超百亿的大单。就在6月17日,通威股份披露,与青海高景签订多晶硅长单销售合同。按照市价测算,预计销售额超500亿元。如今加上这385亿元,通威股份本月订单总额就已接近900亿元。

此外,2019年以来,隆基绿能(601012.SH)先后与大全能源(688303.SH)、亚洲硅业(未上市)、协鑫集团、特变电工(600089.SH)等多家硅料供应商签署协议,合同总金额合计超430亿元。

华泰期货研报显示,2021年全球光伏累计装机920GW,我国光伏累计并网305.99GW,新增54.88GW。从需求端预测,到2025年和2030年,全球光伏装机需求将分别达到400GW和1000GW,折算成多晶硅需求量将分别达到151万吨和294万吨,扩产空间巨大。

又是涨价,又是签大单,硅料行业目前一片繁荣,也让相关厂商有充足的扩产动力。

比如上机数控(603185.SH)公告称,拟148亿元投建年产40GW单晶硅拉晶及配套生产项目。上机数控6月22日晚间公告,拟投资建设年产40GW单晶硅拉晶及配套生产项目,项目总投资预计为148亿元。项目分为二期实施,一期项目预计2023年达产。项目拟由全资子公司弘元新材与包头市青山区签订项目投资协议。

中信证券指出,展望2022年第四季度,尽管硅料可能迎来阶段性扩产小高峰,但随着光伏进入装机旺季,以及国内地面电站潜在的开工潮,硅料实际供需或仍然相对紧张,预期硅料价格降幅相对有限。“目前来看,硅料仍将是光伏主产业链中供应最紧张、产能弹性最小的环节。”

背景介绍了那么多,总结其实就一句话:光伏需求超预期,作为光伏重要原材料的硅料一片火热,扩产的扩产,签单的签单,而对于硅料前景,机构判断“供应仍然紧张”,由此看来,行业仍然是高景气!

高测股份:光伏切割设备龙头

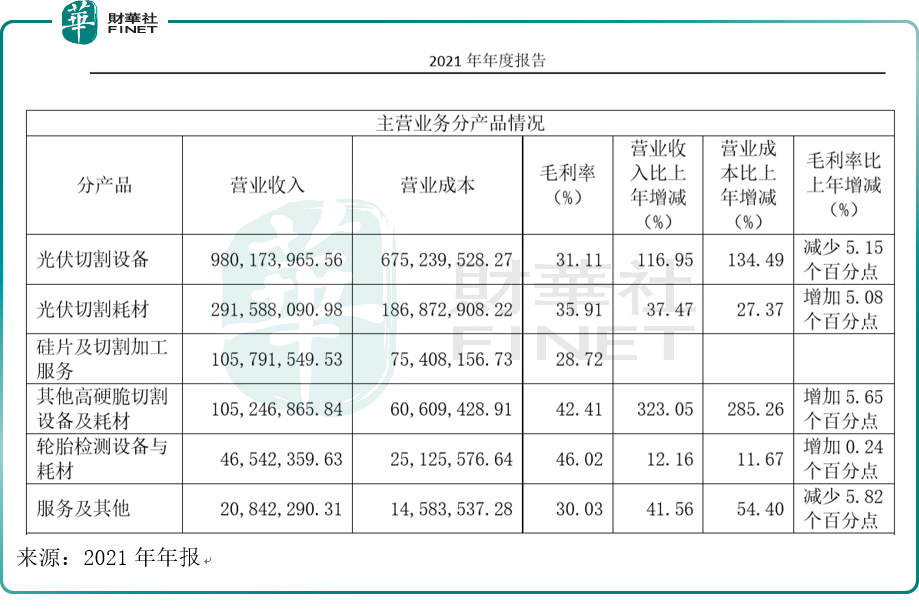

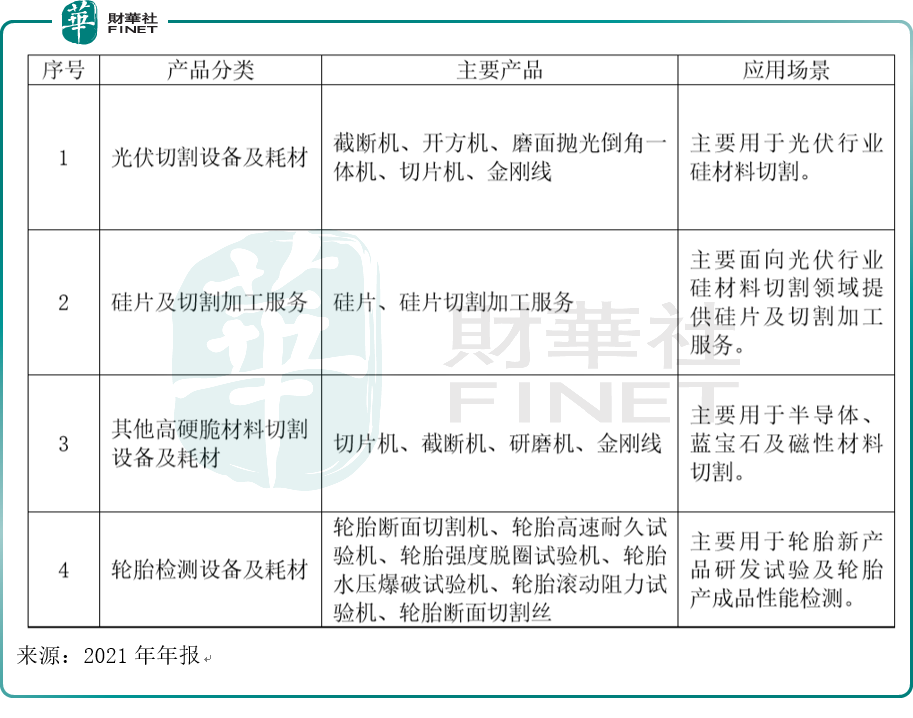

在光伏需求旺盛的情况下,作为光伏切割设备的龙头,高测股份也大为受益。根据去年年报,2021年公司光伏切割设备及切割耗材、硅片及切割加工服务业务、创新业务、轮胎检测设备及耗材四大业务板块不断开拓创新,产品竞争力显著提升,经营业绩实现大幅增长。分产品看情况如下表。

公司深耕光伏硅片切割环节,充分发挥“切割设备+切割耗材+切割工艺”融合发展优势,业务成功延伸至硅片及切割加工服务,实现切割设备、切割耗材及切割加工服务业务全覆盖。

从下表的产品分类及应用场景中可看到,公司在光伏硅料切割、加工领域深耕,产品基本围绕着这一主题。

从取得的业绩与订单来看,2021年光伏切割设备实现营收9.8亿元,同比增长116.95%,在手订单8.47亿,同比增长132.4%。公司2020年推出的第五代金刚线晶硅切片机GC700X,顺应硅片大尺寸和薄片化切割趋势,具备领先市场竞争优势并不断获得客户认可。截至2021年年末,GC700X切片机已实现销售签单943台,完成发货634台,客户遍及晶澳、晶科、高景、通合、安徽华晟等光伏大型企业,市占率快速提升。

在产能建设上,据2021年年报:

1、募投项目“高精密数控装备产业化项目”:主体厂区厂房已交付使用,切割设备产能规模大幅提升,可有效整合公司各业务板块设备制造,精益化生产效应放大。

2、募投项目“金刚线产业化项目”:已于2021年12月完成建设并于2022年4月18日结项,20条金刚线生产线已具备年产320万千米金刚线产能条件。2022年一季度“单机十二线”技改活动已全部完成,2022年金刚线全年产能可达到2,500万千米以上,预计对未来金刚线市占率的进一步提升将会起到积极作用。

3、募投项目“光伏大硅片研发中心及智能制造示范基地项目”:实现当年建设当年达产当年盈利,项目满产后可实现产能约5GW。“乐山20GW光伏大硅片及配套项目(一期6GW)”及“建湖(一期)10GW光伏大硅片项目”顺利推进,预计2022年年末公司硅片切割加工产能规模可达21GW。

在技术上,门槛其实挺高的。光伏硅材料、半导体硅材料、蓝宝石材料、磁性材料、光学玻璃、陶瓷材料等,都具有抗磨损、硬度高、脆性大等共同特点,可统称为高硬脆材料。高硬脆材料的切割过程是用硬度较高的材料去磨削硬度较低的材料,磨削部分损耗、未磨削部分分离,从而达到切割效果。高硬脆材料加工难度很大,一方面,高硬脆材料硬度很高,较难加工;另一方面,高硬脆材料脆性高,被加工物料容易在加工过程中断裂。

对于光伏行业而言,超薄硅片的切片是一项难度较高的精密加工过程,需高精密的切割设备与高质量的金刚线及优良的切割工艺才能保证硅片切割生产的高质、高效、低成本,因此高精密的切割设备与高质量的金刚线具有较高的研发及制造技术门槛。

财务情况分析

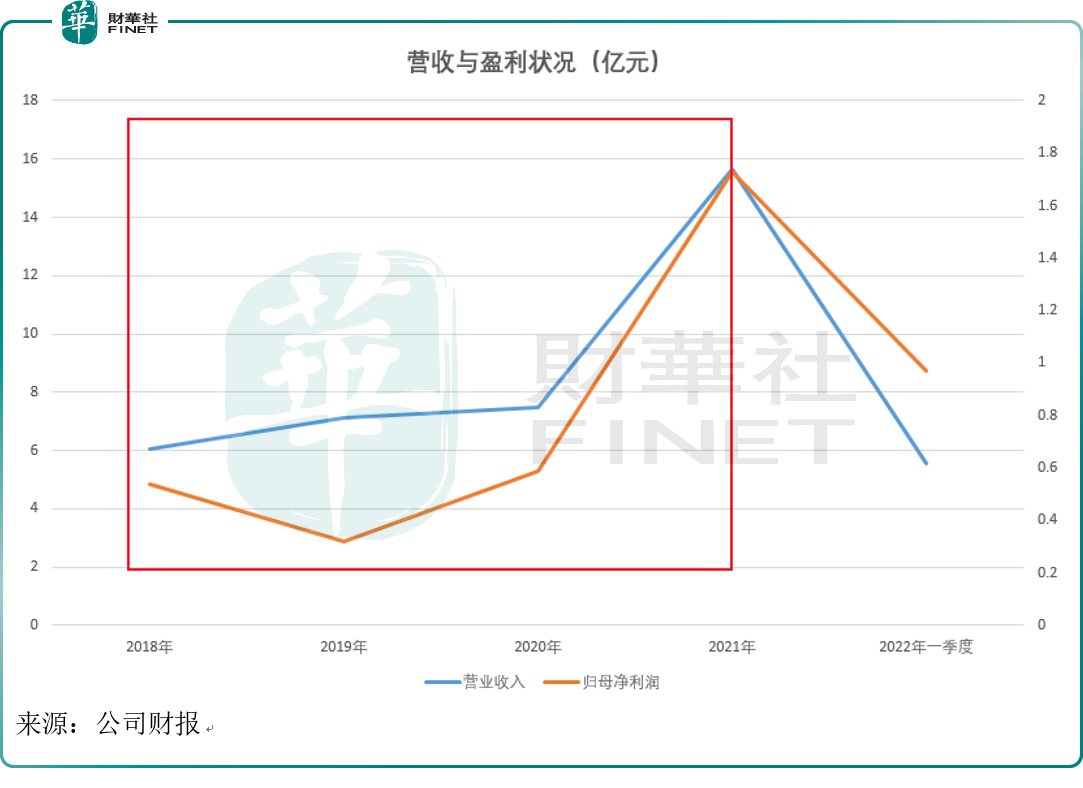

根据去年年报,2021年公司营业收入同比增长109.97%,归母净利润同比增长193.38%,扣非归母净利润同比302.87%。

业绩大涨的主要原因是:(1)设备订单大幅增加;(2)金刚线产能及出货量大幅提升;(3)创新业务领域切割设备及切割耗材销售规模大幅增长;(4)硅片及切割加工服务业务产能逐步释放,成为公司新的业务增长极。

实际上从2018年至去年,连续四年,无论是从营业收入还是从归母净利润,二者都是呈上涨态势。特别是2021年业绩同比增速更是惊人,这应归结于去年的光伏行业火热(见上文背景分析的部分)。

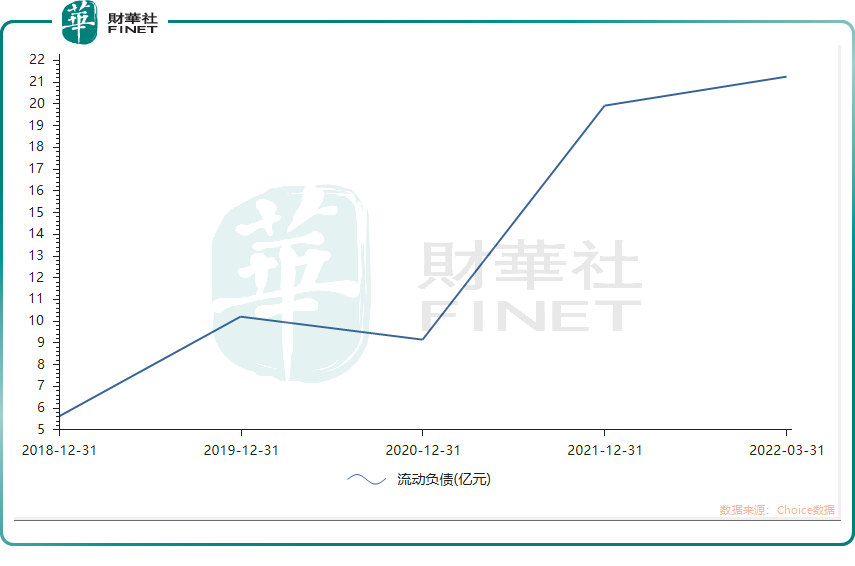

值得关注的是,随着行业与公司业绩的向好,公司的流动负债也在快速增加。今年一季度的流动负债为21.23亿元,2021年为19.89亿元,而2020年只有9.12亿元。

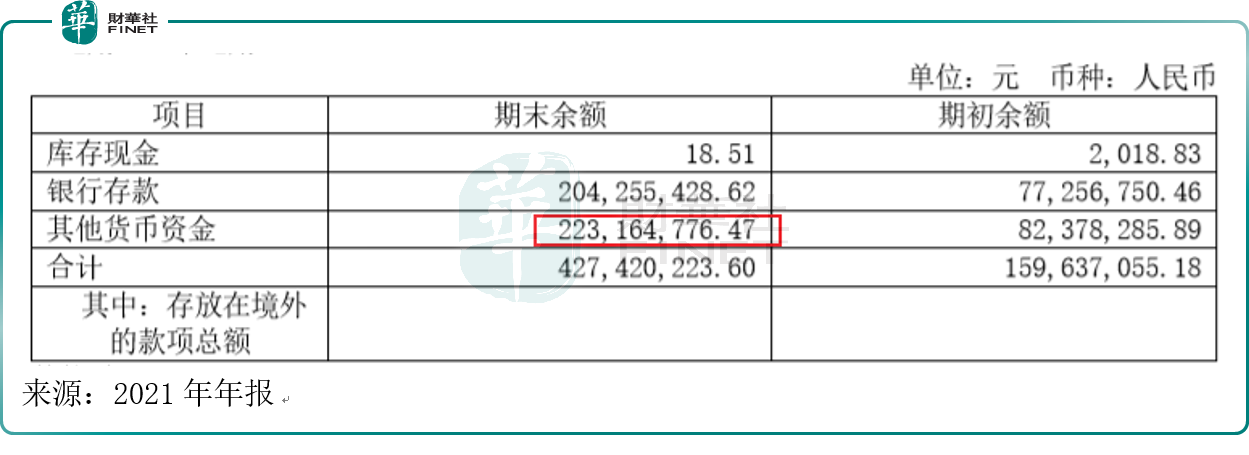

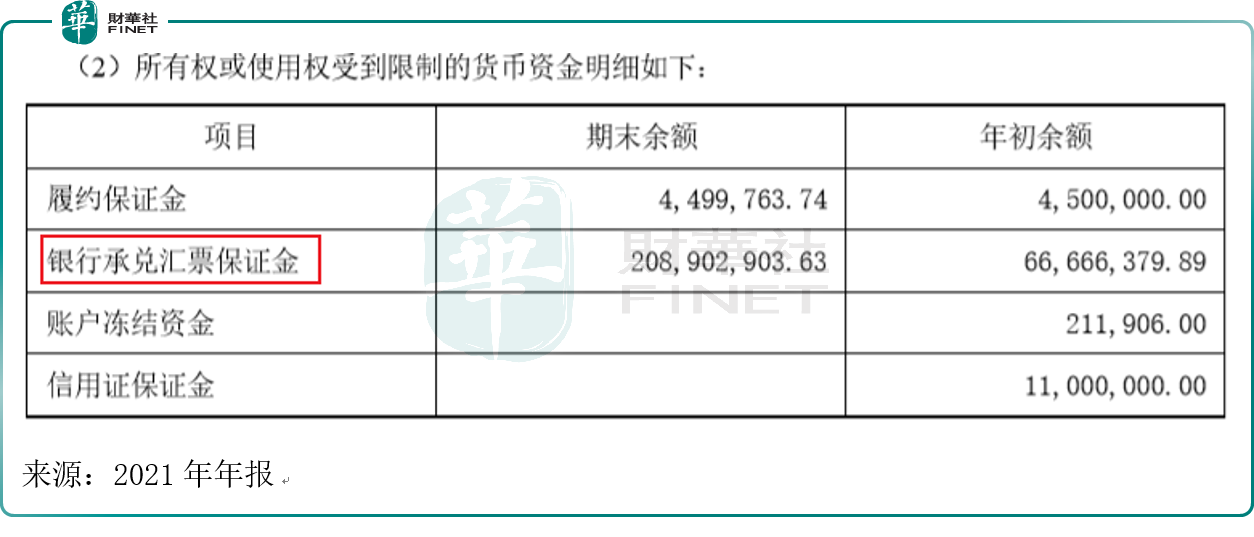

根据2021年年报,虽然货币资金也在大幅增长,从2020年的1.60亿元,大幅增加到2021年的4.27亿元,但笔者从年报的报表注释中发现,其他货币资金占货币资金比重非常大,该项目超过了库存现金+银行存款二者的总和。

根据会计科目定义,其他货币资金是指企业除现金、银行存款以外的其他各种货币资金。包括外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用卡保证金存款以及存出投资款等,对比现金与存款而言,流动性显然更差一些。

而在明细中,笔者发现,其他货币资金里的受限资金颇多,特别是银行承兑汇票保证金,2021年末达到了2.09亿元,占货币资金比例将近一半。换句话说,4.27亿元的货币资金,将近一半都是受限的。

从比率来看,公司流动比率为1.17,速动比率为0.83,因此短期偿债能力相对而言没那么强。

总结本文:

光伏产业需求旺盛,原材料价格创新高,作为光伏切割设备的龙头,高测股份近年业绩大增,尤其是2021年,扣非归母净利润同比增约3倍,股价也创了历史新高,短短两个月股价近翻倍。但该企业流动负债增长较快,货币资金中的受限资金比例较大,需关注该企业的现金流情况。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享