乘著行業景氣度高漲的「東風」,光伏廠商可謂是爭相擴產,唯恐落在了同行後面。

近日,上機數控(603185.SH)再度發佈公告稱,擬在包頭市投資建設年產40GW單晶矽拉晶及配套生產項目,項目總投資預計為148億元。項目分為二期實施,其中一期20GW預計2023年達產,二期20GW將根據市場情況推進。

這一項目有助於該公司進一步提高單晶矽棒產能,而單晶矽棒是製作單晶矽片的直接原料。

據了解,截至2021年年底,上機數控單晶矽已經形成30GW的拉晶產能,並配套建設了切片產能。

這也就是說,上述擴產項目一旦順利達產,上機數控在2023年的矽片產能將可直接增加到50GW,後續甚至能暴增到70GW。

眾所周知,矽片領域有「雙雄」,市佔率特别高,分别是隆基綠能(601012.SH)和TCL中環(002129.SZ)。經查詢,截至2021年底,前者的單晶矽片產能為105GW,後者的矽片產能為88GW。

擴產後的上機數控雖然不如上述這兩家,但放在整個矽片領域其實也能算是一個小龍頭了。

回溯歷史,該公司幾年前尚只是一家矽片設備廠商,如今卻有望成為矽片領域的主要玩家之一。在此期間,上機數控做了什麽?

持續轉型:從矽片設備走向光伏一體化

上機數控成立於2002年9月,2004年就進入了光伏行業,是業内最早的光伏專用設備生產商之一,其設備產品主要應用在光伏產業鏈的矽片環節,已形成了覆蓋開方、截斷、磨面、滾圓、倒角、切片等用於光伏矽片生產的全套產品線,尤其是其金剛線切片機於2015年至2018年期間在中國市場的市佔率為達到了45%,是全球光伏切片機龍頭。

隨後,該上市公司開始了轉型。2019年,旗下的弘元新材料(包頭)有限公司(以下簡稱弘元新材)成立,上機數控開始進軍光伏單晶矽生產業務,涉及矽棒和矽片環節。

例如,2019年5月,公司與包頭市人民政府及包頭市青山區人民政府簽署了《項目投資協議》,由其在包頭裝備製造產業園投資建設年產5GW單晶矽拉晶生產項目,該項目已逐步實現量產。

而在那之後,上機數控還多次加碼矽片環節,公司也一步步完成了蛻變。

不過,跨領域佈局矽片後,上機數控依然沒有停下自己的腳步。

2022年2月,上機數控又公告稱,為保障原材料的供應,公司擬在内蒙古包頭市固陽縣投資建設進行年產15萬噸高純工業矽及10萬噸高純晶矽生產項目(分兩期),預計2023年達產,總投資預計為人民幣118億元。

高純晶矽為上機數控生產單晶矽的原材料,高純工業矽則是生產高純晶矽的原材料。

此後,該公司又通過定增募資在高純晶矽領域進行了加碼。

至此,上機數控在光伏領域的佈局已經涉及了矽料環節、矽片環節、矽片設備環節,在一體化上取得了長足進步,其中在矽片領域已經佔據了重要地位。

此外,該公司也積極佈局了藍寶石、新一代半導體專用設備領域。

雖然上機數控稱自己的業務格局是「高端裝備+核心材料」雙輪驅動,但從當下的業務結構來看,這個表述或許並不是那麽精準。

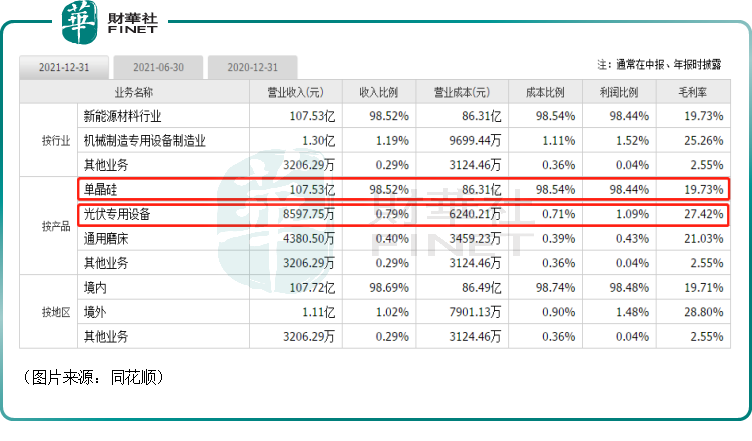

從各板塊業務實現的收入、利潤在總收入、總利潤中的佔比來看,在2019年末的時候,光伏專用設備還是該公司的業務核心,而自2020年開始單晶矽產品的產能開始爆發,2021年的業績數據則表明,單晶矽業務已經取代設備成為了上機數控絕對的業務核心,在營收中的佔比達到了98.52%,在歸母淨利潤中的佔比達到了98.44%。

目前,該公司已經拓展了大量優質客戶,其中的通威股份、隆基股份、韓華、天合光能等都是全球排名靠前的光伏電池片生產商。

矽片放量成核心,業績延續高增長

當前,隨著矽片的放量,上機數控的業績也呈現出爆發之勢。

數據顯示,2019年,該公司的營收僅有8.06億元,歸母淨利潤僅為1.85億元,隨後便迎來迅猛增長,到了2021年,其營收同比大增262.51%至109.15億元,其歸母淨利潤也同比大增222.1%至17.11億元。

業績增長的原因主要為:2021年按計劃繼續擴大單晶矽業務規模,產能持續提升,產能利用率及產銷率維持在較高水平。公司單晶矽業務銷售規模持續擴大,使得銷售收入增長,推動業績穩步上升。

需要注意的是,上機數控毛利率及淨利率兩大盈利指標,並未隨著經營業績高歌猛進出現較大提升,這或許與上遊原材料釋放的壓力有關。

2021年,上機數控的綜合毛利率19.75%,同比降低7.72個百分點,毛利率受上遊矽料漲價而回落,這也是上機數控於2022年建設矽料產能的原因之一。不過,該公司期内費用控制能力大幅提升,淨利率為15.7%,同比下降1.97個百分點,下降幅度顯著小於毛利率。

在2022年一季度,上機數控的營收同比增長252.62%至56.74億元,歸母淨利潤同比增長108.15%至6.55億元。

與此同時,相較於2021年第四季度,其2022年一季度的業績同樣也在環比增長。

值得一提的是,在行業高景氣和公司業績飙升的帶動下,上機數控的股價(前復權)在2020年至2021年期間最多時曾飙漲20倍。

不過,自2021年10月底,其股價出現了大幅回調,最近兩個月又出現了一段反彈行情。

光伏景氣度依舊向好,上機數控前景值得期待

從發展前景來看,受益於「平價時代」的來臨和「碳中和」,光伏行業的景氣度將得以延續。

西南證券研究人員預計全球光伏裝機量將保持高增態勢,預計至2025年全球年新增裝機量將達350GW,2021年至2025年期間的年均復合增長率將為20%左右。

這對光伏概念股而言是最大的利好,上機數控亦是如此。

還有一個近日的熱點信息需要注意。據悉,本周國内單晶復投料價格區間在26.8萬-28萬元/噸,成交均價為27.31萬元/噸,最高成交價打破了去年11月創下的27.5萬元/噸歷史紀錄。

上機數控已經在加緊建設矽料產能,如果後續矽料價格高企的狀態能延續到該公司矽料建設項目投產,那麽價格高企的矽料不僅不會成為公司的壓力,反而會成為業績延續增勢的一大助力。

因此,後續矽料價格的走勢需要持續跟蹤。

總而言之,上機數控已在多個環節有佈局,尤其是在矽片領域,該公司有望進入第一梯隊,成為主要廠商之一。因此,在光伏長期前景向好的大背景下,其後續業績值得期待,且可能會因矽料價格高企有意外之喜。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享