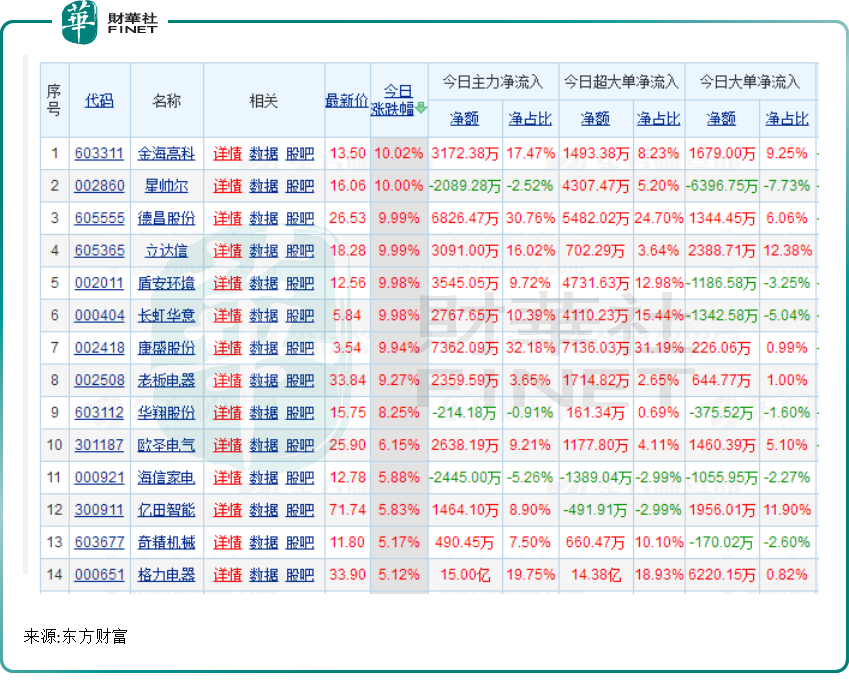

6月24日,家電板塊表現突出,盤初康盛股份(002418.SZ)、老板電器(002508.SZ)、格力電器(000651.SZ)、億田智能(300911.SZ)領漲。其中,格力電器盤中一度漲超9%,創60日新高,主力資金淨流入15億元。

截至收盤,金海高科(603311.SH)、星帥爾(002860.SZ)、德昌股份(605555.SH)、立達信(605365.SH)、盾安環境(002011.SZ)、長虹華意 (000404.SZ)、康盛股份(002418.SZ)漲停。

「618」家電行業銷售回暖

2022年「618」大促期間,家用電器行業銷售回暖。據星圖數據顯示,今年「618」,綜合電商中(不含直播電商),家電行業銷售額達到879億元,同比增長6.7%。

家電行業龍頭表現更是亮眼。根據已披露戰報的上市公司看,美的銷售規模居於首位,已經連續十年領跑;海爾則以23%的增速位居行業第一。

小家電、智能家電成長性突出。

小家電代表科沃斯(603486.SH)618期間全渠道成交額超24億元,同比增長33%。公司掃地機器人蟬聯市佔率第一;

微投市場,國内投影品類頭部品牌的極米(688696.SH)GMV突破7億元,蟬聯京東&天貓投影機類目銷量/銷售額九連冠。

家電消費高端化趨勢明顯。

據奧維雲網數據顯示,「618」期間,超8000元以上價位的冰箱銷售依然火爆,其中海爾旗下高端品牌卡薩帝主導8K+市場。

京東平台數據顯示,618期間,家電結構升級趨勢明顯,新品、中高端家電產品成交額是去年同期的5倍,成套購家電成交額是去年同期的2倍,家電平均單價同比去年提升30%。

機構看好家電修復行情

今年上半年,家電板塊整體表現較弱。從4月27日起,家電板塊隨大盤走勢展開反彈,機構預期家電板塊有望迎來修復行情,一方面為下跌過猛後的估值修復,一方面則是業績的邊際改善預期。

渤海證券研究所認為,目前家電板塊估值已位於行業歷史估值底部,低估值的底倉配置價值優勢凸顯。另外,近幾周部分原材料價格已環比下滑,隨著不利因素的邊際改善,有望提振需求,提升企業盈利能力。

廣發證券研報顯示,從今年4月至今,銅、鋁價格分别累計下跌11%、29%。根據wind數據,截至6月17日收盤,LME銅價9101美元/噸,4月至今累計下跌11%,已跌至2021年4月水平;LME鋁價2474美元/噸,4月至今累計下跌29%,已跌至2021年5月水平;冷軋板卷和塑料價格較早出現松動,相較前期高點已有大幅回落,目前價格基本接近2020年底水平。

銀河證券認為,近期原材料價格壓力趨緩、人民幣兌美元貶值,疊加廠商持續對產品進行提價,行業盈利改善預期有望延續。白電龍頭由於調整較多,估值處於近五年較低位置,安全邊際較高。

華安證券指出,白電修復的主要支撐來自於疫情導致的高基數壓力逐步減弱、大宗商品漲價趨勢緩解、航運價格止漲企穩,以及高端化消費趨勢漸成。但仍受長期因素困擾,如宏觀經濟下行、地產拉動減弱等。

短期内支撐因素對白電企業經營成果的影響直接且見效,白電龍頭短期盈利能力修復可期。中長期看,國内白電市場已逐步轉變為更新需求為主的存量競爭市場。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享